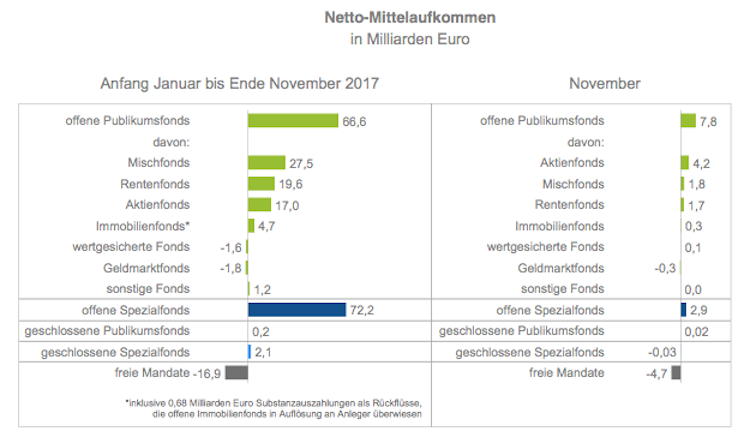

Investmentfonds flossen im November 10,7 Milliarden Euro neue Gelder zu. Offene Publikumsfonds steuerten mit 7,8 Milliarden Euro den Großteil bei. Seit Jahresbeginn summiert sich das Neugeschäft der offenen Fonds auf 138,8 Milliarden Euro. Geschlossene Fonds sammelten 2,3 Milliarden Euro ein. Aus freien Mandaten zogen institutionelle Anleger netto 16,9 Milliarden Euro ab.

Bei den offenen Publikumsfonds führen Aktienfonds mit Zuflüssen von 4,2 Milliarden Euro die Absatzliste an. Davon entfallen 2,3 Milliarden Euro auf Aktien-ETFs und 1,9 Milliarden Euro auf aktiv gemanagte Fonds.

Aktien- und Anleihen-Mischfonds gefragt

Bei den Mischfonds bestimmten Produkte, die zu gleichen Teilen in Aktien und Anleihen investieren, auch im November das Neugeschäft. Sie sammelten 1,2 Milliarden Euro ein und verwalten ein Vermögen von 125 Milliarden Euro. Das entspricht einem Anteil von 48 Prozent des Mischfondsvolumens von insgesamt 261 Milliarden Euro. Zum Vergleich: Vor fünf Jahren hatten ausgewogene Produkte einen Anteil von 54 Prozent am Vermögen der Mischfonds. Aktienbetonte Mischfonds hingegen bauten in diesem Zeitraum aufgrund von Wertsteigerungen an den Märkten und Zuflüssen in den Vorjahren ihren Anteil von 21 Prozent auf 26 Prozent aus.

Master-KVG-Lösungen weiter auf dem Vormarsch

Institutionelle Anleger wie Versicherungsgesellschaften und Pensionskassen haben in den vergangenen Jahren verstärkt Master-KVG-Lösungen bei der Kapitalanlage eingesetzt. Dabei fassen sie mehrere Spezialfonds in einem Master-Fonds, der aus mehreren Segmenten besteht, zusammen. Verschiedene spezialisierte Vermögensverwalter können dann unabhängig voneinander die Assets in den Segmenten managen. Die Anleger profitieren insbesondere von einem einheitlichen Reporting sowie einer zentralen Risikosteuerung über alle Fonds hinweg durch eine Fondsgesellschaft. (fm)

Foto: Shutterstock