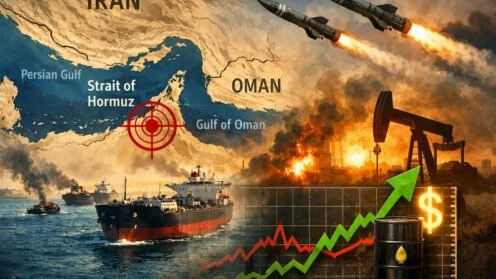

Die Störungen der Transportwege rund um die Straße von Hormus entwickeln sich zu einem breiteren Energieschock mit globalen Folgen. Elliot Hentov, Chief Macro Policy Strategist bei State Street Investment Management, sieht darin zunehmend einen negativen Makroschock für die Weltwirtschaft. Begünstigt würden derzeit vor allem US-Dollar, Gold und Rohstoffe, während Anleihen und Aktien unter Druck geraten.

An den Energiemärkten zeigte sich die Reaktion unmittelbar. Der Preis für Brent-Rohöl stieg zeitweise in Richtung 120 US-Dollar pro Barrel und bewegt sich zu Wochenbeginn um die Marke von 100 US-Dollar. Für Hentov steht dabei weniger das Preisniveau im Mittelpunkt als die Ursachen des Anstiegs.

Die Störungen beträfen inzwischen nicht nur Transportwege, sondern zunehmend auch Energieinfrastruktur und Produktionskapazitäten in der Region. Zugleich deuteten Irans militärische Ressourcen darauf hin, dass das Land in der Lage ist, eine Rückkehr zur Normalität im Golf weiter hinauszuzögern. Politische und wirtschaftliche Entwicklungen signalisierten kurzfristig eine weitere Verschlechterung der Lage.

Vergleich mit dem Ölpreisschock von 2022

Zur Einordnung verweist Hentov auf den Ölpreisschock nach dem russischen Angriff auf die Ukraine im Jahr 2022. Damals waren rund zehn Prozent der globalen Ölversorgung betroffen.

Die Golfregion hat jedoch ein deutlich größeres Gewicht für das globale Energiesystem. Sie steht für etwa 30 Prozent der weltweiten Ölproduktion und gilt damit als zentraler Pfeiler der globalen Energieversorgung.

Vor diesem Hintergrund spricht Hentov von einem klassischen stagflationären Angebotsschock für Energieimporteure. Steigende Energiepreise könnten erneut fiskalpolitische Gegenmaßnahmen erforderlich machen.

Druck auf Anleiherenditen und Stärke des Dollars

Die Anleihemärkte hätten bereits reagiert. Besonders bei schwächeren europäischen Staaten, aber auch in geringerem Maße bei den USA und Deutschland, hätten sich die Renditen deutlich an die steigende Inflationserwartung angepasst.

Sollte die Krise anhalten, erwartet Hentov weiteren Aufwärtsdruck auf die Anleiherenditen. Gleichzeitig könnte die US-Energiepolitik den US-Dollar zusätzlich stützen.

Beide Trends bleiben jedoch stark von der geopolitischen Entwicklung abhängig. Nachrichten über eine Deeskalation könnten schnell zu einer Trendwende an den Märkten führen.

Aussicht auf mögliche Normalisierung

Trotz der angespannten Lage hält Hentov einen dauerhaft anhaltenden Schock für unwahrscheinlich. Es sei schwer vorstellbar, dass die aktuellen Verwerfungen länger als ein bis zwei Monate anhalten.

Selbst bei einem länger andauernden Konflikt sei eine teilweise Normalisierung der Ölpreise wahrscheinlich. Hentov prognostiziert daher, dass sich die Energiemärkte mittelfristig zumindest teilweise stabilisieren könnten.