Die Sorgen, Peking könne seine US-Staatsanleihebestände zur Beeinflussung von US-Zinsen und Wechselkurs nutzen, halten wir für überzogen, schreibt DWS in der Pressemitteilung zum Chart der Woche.

Der fortlaufende Handelsstreit zwischen den USA und China stellt nicht nur globale Lieferketten, sondern auch volkswirtschaftliche Gewissheiten in Frage. Während mittlerweile auch viele begriffen haben, dass in erster Linie die heimischen Konsumenten die Importzölle bezahlen müssen, herrscht bei anderen Themen selbst unter Profis Dissens.

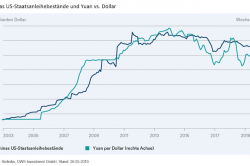

Könnte China mit den US-Staatsanleihen drohen?

Zum Beispiel bei der Frage, ob China seine US-Staatsanleihebestände als Waffe einsetzen könnte, und welche Folgen das hätte. Vor allem die vermeintlichen Auswirkungen auf US-Zinsen und den Dollar-Yuan-Wechselkurs stehen hierbei im Fokus.

Zunächst zur Frage der Dominanz Chinas im US-Staatsanleihenmarkt: Von den ausstehenden US Treasuries in Höhe von 17,6 Billionen Dollar hält China 1,1 Billionen Dollar, was einem Anteil von 6,4 Prozent entspricht. In der Spitze, im Juli 2011, waren es noch 12,1 Prozent. Stopfte zunächst die Federal Reserve (Fed) die Lücke, ist es nun der amerikanische Privatsektor, der das stetig wachsende Anleiheangebot aufnimmt.

Wie steht es mit Zins und Wechselkurs?

Unser „Chart der Woche“ zeigt, dass die massiven Treasury-Käufe Pekings mit einer Yuan-Aufwertung zusammenfielen. Und seit Peking seine Position auch absolut reduziert, ist der Yuan eher schwächer geworden. Ceteris paribus hätte man wohl das Gegenteil erwartet. Doch, wie Xueming Song, DWS Volkswirt für China, erklärt:

„Man darf die Treasury-Käufe nicht isoliert betrachten. Ihnen gingen zunächst die massiven Handelsüberschüsse Chinas voraus, die den Yuan stärkten. Gleichzeitig haben ausländische Firmen in China investiert, was ebenfalls für eine Yuan-Aufwertung spricht.“ Und der Zins? Würde er in die Höhe schnellen, falls Peking weiter verkauft? Auch hier widerspricht die Historie.

Als China zwischen 2002 und 2008 seinen Bestand auf 0,8 Billionen Dollar verachtfachte, stieg der Zins 10-jähriger US-Staatsanleihen weiter. Und seit bald einem Jahr gehen sowohl Pekings Bestände (leicht) und die Zinsen zurück.

Aber hat Peking überhaupt ein Interesse an einer Yuan-Abwertung?

Zwar würde dies der Exportwirtschaft helfen, doch Xueming Song wendet ein: „Allein eine mögliche Kapitalflucht wie 2015 und die Initiativen Belt and Road und Shanghai Cooperation, bei welchen China das Ausland auch mit einer starken Währung locken muss, sprechen gegen einen Abwertungswunsch.

Zudem verträgt sich Chinas Selbstverständnis als USA-Herausforderer und als Heimatland einer ernstzunehmenden Weltwährung nicht mit einem schwachen Yuan.“ Man kann Chinas Diktatur wohl vieles vorwerfen. Aber ihre Währung derzeit künstlich schwächen zu wollen sicher nicht.

Foto: DWS