Da ein Hausbau für gewöhnlich mehrere Monate dauere, müssen sich Bauherren auf alle Wetter-Eventualitäten einstellen. Die Bauleistungsversicherung kommt laut Dr. Klein für alle Schäden am Bauvorhaben auf, die durch äußere Gewalt verursacht werden.

Dazu zählen sowohl gewöhnliche Witterungsverhältnisse wie Starkregen, Sturm, Hagel und Frost als auch außergewöhnliche Ereignisse wie Erdbeben, Überschwemmungen und Hochwasser.

„Je nach Tarif sind darüber hinaus Schäden durch menschliches Fehlverhalten versichert. Das können zum einen Folgekosten durch Konstruktions- und Materialfehler sein, zum anderen böswillige Beschädigungen durch Diebstahl oder Vandalismus. Nicht von der Police abgedeckt sind allerdings Feuer und Blitzeinschläge“, erklärt Saar.

Das Extra für Feuer und Blitz

Eine Feuerrohbauversicherung sei eine wichtige Ergänzung der Bauleistungsversicherung und schütze die Immobilie in der Bauphase vor Brand, Brandstiftung, Blitzschlag sowie Explosion und Implosion.

Damit sind sowohl der Rohbau als auch die Baustoffe gegen alle Schäden durch Feuer und Rauch abgesichert. Darüber hinaus komme die Versicherung für Folgekosten etwa durch Löschschaum oder -wasser sowie Aufräumarbeiten auf.

Anstatt alle Versicherungen einzeln abzuschließen, kann Saar zufolge Geld gespart werden, indem über die Wohngebäudeversicherung ein umfangreicher „Paket-Schutz“ abgeschlossen wird.

Bei Streitigkeiten nützlich: Bauherrenrechtsschutzversicherung

Ein Haubau ist ein umfangreiches Projekt, an dem diverse Unternehmen und Personen beteiligt sind – und bei dem es um nicht unerhebliche Summen Geldes geht. Während dieser Zeit kann es Dr. Klein zufolge zu Streitigkeiten mit Dienstleistern kommen.

Müsse dieser Streit vor Gericht ausgetragen werden, so schütze eine Bauherrenrechtsschutzversicherung vor Mehrkosten für Anwälte oder etwaige Prozesskosten.

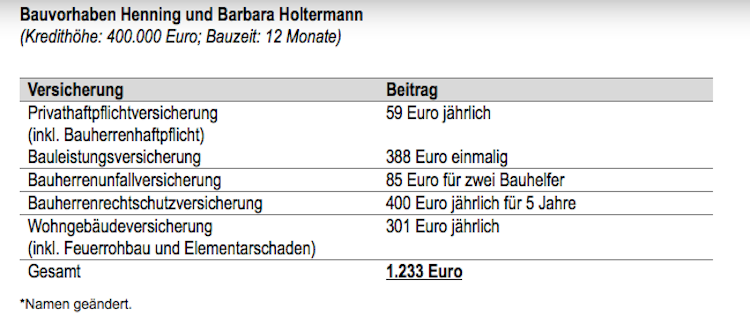

Die Zusammenfassung aller Versicherungsbeiträge zeige, dass eine Absicherung gegen alle Eventualitäten im Vergleich zu den restlichen Kosten des Bauvorhabens verschwindend wenig koste.

So mussten in einer Beispielrechnung von Dr. Klein nur 1.233 Euro für eine umfassende Absicherung gezahlt werden – während das Bauvorhaben insgesamt 460.000 Euro kostete. Die Versicherungskosten machten also weniger als 0,3 Prozent der Gesamtkosten aus. (bm)

Foto: Shutterstock

Mehr Beiträge zum Thema Haftpflichtversicherung:

Google: Die gefragtesten Haftpflichtversicherer