Entwicklung der flexiblen Vermögensverwaltenden Fonds

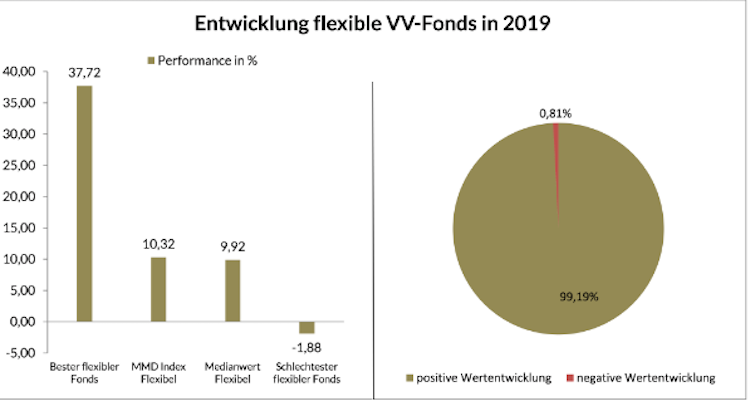

Bei der flexiblen Anlagestrategie konnten ebenfalls fast alle Fonds positiv performen. Nur zwei Fonds beendeten die ersten neun Monate negativ. Die Bandbreite der flexiblen Fonds reichte von -1,88% bis 32,72%. Der Medianwert lag bei 9,92%. Damit war die absolute Spannbreite der Performancewerte in der flexiblen Strategie die Größte, wobei durch das gute Marktumfeld hauptsächlich Ausreißer nach oben zu beobachten waren.

VV-Fonds erzielen im Durchschnitt attraktive Renditen bei vermindertem Risiko

Die bisherige Entwicklung der Vermögensverwaltenden Fonds in 2019 spiegelt die freundliche Stimmung der Aktien- und Anleihemärkte wieder. Nach der größtenteils negativen Entwicklung in 2018 – insbesondere im Dezember – haben die Vermögensverwaltenden Fonds ihre Linie wiedergefunden und konnten dem Versprechen solider Performance bei vermindertem Risiko größtenteils gerecht werden. Dennoch sollten die hier angegebenen Performancewerte nicht als Hauptkriterium für eine Investmententscheidung genutzt werden, warnt Bräutigam.

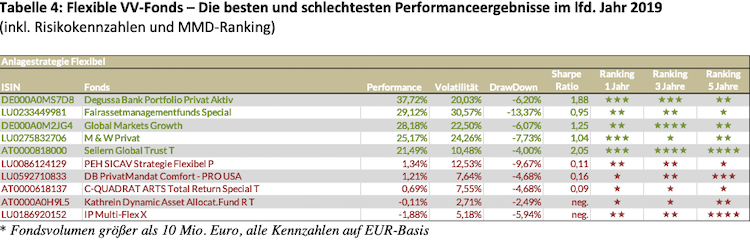

In den oben angegebenen Tabellen sind unter den Spitzenplätzen viele Fonds vertreten, die die hohe Performance unter ebenso hoher Schwankungsintensität, sprich Volatilität, erreicht haben. Diese lag in einigen Fällen sogar über der Volatilität der Aktienindizes. Daher ist eine Berücksichtigung des Risikos für eine sachgerechte Bewertung essentiell. Dies spiegelt sich in der Sharpe-Ratio (Überrendite gegenüber dem risikofreien Zinssatz im Verhältnis zum eingegangenen Risiko) oder dem MMD-Ranking wider.

Als gutes Beispiel lassen sich dafür die beiden besten Performer aus der defensiven Kategorie zu Rate ziehen. Der Optomoni-UI Fonds und der GS Global Multi-Asset Conservative lagen mit 16,41% und 15,99% performancetechnisch dicht beieinander. Bei der Betrachtung wie diese Ergebnisse erzielt wurden klafft jedoch ein deutlicher Unterschied auf. Der Optomoni-UI erreichte die höchste Performance unter starken Schwankungen, gemessen an der Volatilität, in Höhe von 10,81%.

Hingegen erzielte der GS Global Multi-Asset Conservative Fonds ein beinahe ebenso hohes Ergebnis mit vergleichsweise geringem Risiko in Höhe von 4,90%. Dieser Unterschied lässt sich auch aus der oben angesprochenen Kennzahl, der Sharpe-Ratio, ableiten. Diese fiel, wie bereits hergeleitet, bei dem zweitplatzierten Fonds mit 3,26 im Vergleich zu 1,52 mehr als doppelt so hoch aus. Auch im MMD-Ranking für ein Jahr erhält der GS Global Multi-Asset Conservative mit vier Sternen ein deutlich besseres Ergebnis als der Optomoni-UI mit einem Stern von möglichen fünf Sternen.

Foto: Shutterstock