Mehrere Tausend Euro schenkt jeder zweite Arbeitnehmer seinem Arbeitgeber, weil er die vermögenswirksamen Leistungen nicht in Anspruch nimmt. Die Stiftung Warentest hat untersucht, für welchen Spartyp sich welche Vertragsform am besten eignet.

Etwa die Hälfte aller Angestellten verschenkt im Laufe ihres Arbeitslebens mehrere Tausend Euro, denn sie nehmen die vermögenswirksamen Leistungen (VL) nicht in Anspruch. Das ist Geld vom Arbeitgeber zum Vermögensaufbau, das aber nur bekommt, wer dafür einen Vertrag abschließt.

Die Höhe der vermögenswirksamen Leistungen regelt der Tarif- oder Arbeitsvertrag, die Spanne liegt zwischen sechs und 40 Euro. Besonders hoch ist die monatliche Zulage mit 40 Euro bei Banken. Für einige Sparverträge gibt es die Arbeitnehmersparzulage, eine staatliche Förderung, die aber nur wenige bekommen, deren Verdienst nicht zu hoch ist.

Noch etwas müssen Arbeitnehmer wissen: „Arbeitnehmer müssen für VL wie für ihr Gehalt Steuern und Sozialabgaben zahlen. Eigene Leistungen werden aus dem Nettogehalt bezahlt. Zinsen, Dividenden und Kursgewinne aus den Verträgen unterliegen nach Berücksichtigung des Sparerfreibetrags der Abgeltungsteuer“, schreibt Finanztest.

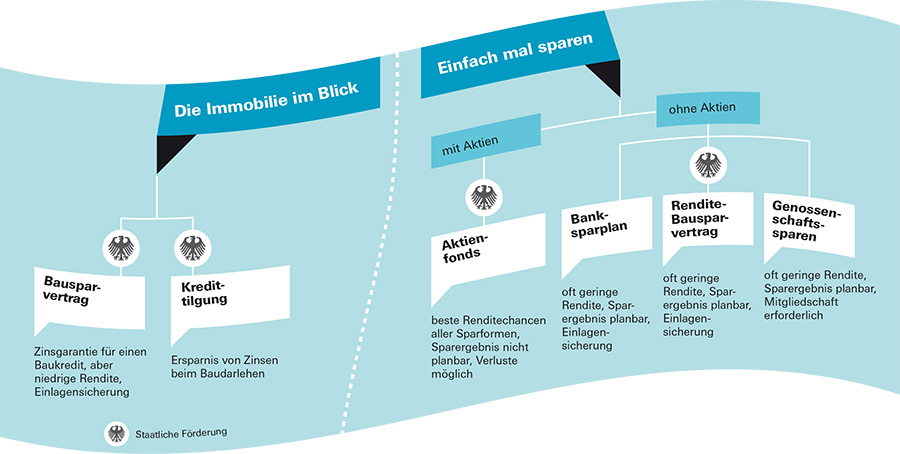

Vier gängige Formen

Die Stiftung Warentest Finanztest hat analysiert, für wen sich welche Form der VL am besten eignet. Angestellte können das Geld in einen Banksparplan, Lebens- oder Rentenversicherung, einen Bausparvertrag, die Baukredit-Tilgung oder einen Fondssparplan investieren.

Für Sparer und Anleger

Sparpläne auf Aktienfonds würden die höchsten Renditechancen bieten, doch ihr wert schwanke am stärksten. Aus diesen Gründen seien sie für die langfristige Geldanlage gut geeignet.

Wem die Aktienanlage zu riskant ist, könne auf einen Banksparplan setzen. Die Rendite liege bei maximal 2,75 Prozent, sei dafür aber planbar. Der Banksparplan lohne sich besonders, wenn man ihn bis zum Ende durchhält und den Schlussbonus auf alle Einzahlungen bekommt. Die Rendite liegt bei maximal 2,75 Prozent, sei dafür aber planbar.

Eine dritte Möglichkeit ist laut Finanztest besonders verbreitet: das Bausparen. Wer einfach nur staatlich gefördert sparen will, ohne eine Immobilie kaufen oder bauen zu wollen, kann einen Rendite-Bausparvertrag abschließen.

Für Bausparer

Wer auf eine eigene Immobilie hinarbeitet, kann einen klassischen Bausparvertrag abschließen. Dieser ist nur gering verzinst, bietet aber die Aussicht auf ein niedrig verzinstes Darlehen. Eine weitere Variante ist wenig bekannt: Die Beiträge aus den vermögenswirksamen Leistungen können auch genutzt werden, um einen bestehenden Kredit zu tilgen. (kl)

Foto: Shutterstock