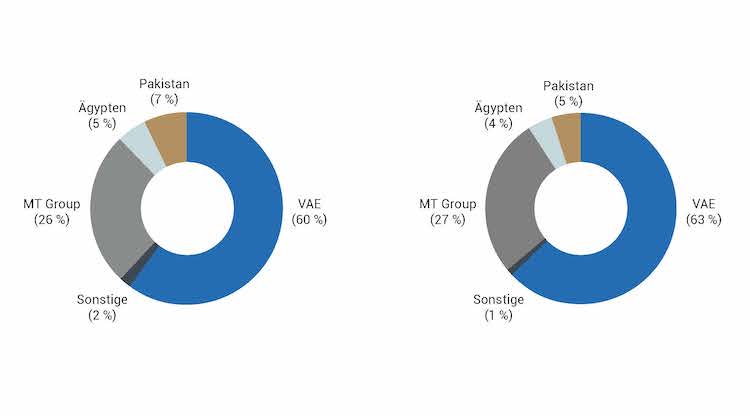

Ein weiterer Wettbewerbsvorteil der Gruppe ist ihre Fähigkeit zur Generierung positiver Cashflows in mehreren Ländern, vor allem in Marokko, Ägypten, Pakistan und Zentralafrika – abgesehen von ihrem Binnenmarkt in den VAE. Dies zeigt, dass ein Unternehmen, dessen Geschäftstätigkeit in den Schwellenländern liegt, eine genauso solide Finanzkraft erlangen kann wie Vergleichsunternehmen in Industrieländern.

Höhere Spreads – ein Nachteil für Schwellenländeranleihen

Dennoch: Rosen haben Dornen. Anleger nehmen höhere Kreditspreads in Kauf, um Anleihen von Unternehmen mit Muttergesellschaften in den Schwellenländern zu kaufen. Einem von J.P. Morgan Credit Research veröffentlichten Bericht zufolge liegen die Spreads von mit ‚A’ gerateten Schwellenländer-Unternehmensanleihen 29 bis 50 Basispunkte über denen, die von US-amerikanischen Emittenten der gleichen Kategorie unter ansonsten gleichen Voraussetzungen begeben werden.

Diese Beobachtung liefert die Erklärung dafür, dass die Finanzmärkte das Liquiditätsproblem der Schwellenländer in die Kurse einpreisen. Darüber hinaus gilt: Je höher das Rating, desto enger der Spread im Vergleich zu Pendants der gleichen Branche und der gleichen Ratingkategorie. Dies erklärt die hohen Spreads von Hochzinsanleihen, die von Unternehmen der Schwellenländer begeben werden.

Das Sitzland der Muttergesellschaft spielt ebenfalls eine Rolle. So weisen russische Unternehmensanleihen der untersten Investment-Grade-Kategorie (BBB-) weitere Spreads auf, d.h. von 95 bis 106 Basispunkten gegenüber US-Emittenten der gleichen Branche.

Spreads tragen Risiken Rechnung

Diese Spreads tragen neben dem Kontrahentenrisiko auch geopolitischen Risiken Rechnung, wie beispielsweise den Auswirkungen der US-Sanktionen auf die russische Wirtschaft. Darüber hinaus gibt es bestimmte Sektoren wie Banken und Finanzdienstleistungen, in denen Schwellenländeremittenten weitere Spreads (von über 100 Basispunkten) gegenüber US-amerikanischen Peer-Groups der gleichen Ratingkategorie aufweisen.

Fazit: Es ist in der Praxis wenig hilfreich zu glauben, dass Unternehmensanleihen der Schwellenländer keine sichere Assetklasse sind. Nach gründlicher und vollständiger Prüfung ihrer Kreditqualität können Schwellenländer-Unternehmensanleihen die Diversifikation eines Portfolios optimieren.

Foto: Shutterstock / S&P credit rating report / J.P. Morgan HY Strategy