Bei einer Abwägung zwischen Cap und Quote sei von einer universellen Aussage abzuraten: „Generell erweist sich ein Cap immer dann als erfolgversprechend, wenn die Performanceschwankungen eines Index gering sind, so dass die über den Cap abgeschnittene Rendite nur in geringem Umfang limitiert ist.“

„Andererseits fahren Kunden mit einer Quote besser, wenn der Index stärker schwankt, da sie dann über die relative Beteiligung auch von höheren positiven Ausschlägen profitieren können“, erläutert Heermann.

Kapitalverlust bleibt ausgeschlossen

Trotz ihrer hohen Abhängigkeit von der Kapitalmarktentwicklung handele es sich bei Indexpolicen um eine Produktform mit Sicherheitsnetz, da ein Kapitalverlust des Kunden aus der Indexbeteiligung bei allen untersuchten Tarifen ausgeschlossen sei.

Einmal gutgeschriebene Gewinne bleiben so gesichert. Alternativ könne sich der Kunde zu Beginn jedes Indexjahres auch für eine vorab bekannte sichere Verzinsung entscheiden, beziehungsweise die Indexbeteiligung abwählen. Die sichere Verzinsung werde vom LV-Anbieter stichtagsabhängig für je ein Jahr festgelegt und dem Vertragsguthaben gutgeschrieben.

Analog zur verzinslichen Ansammlung bei einer konventionellen Rentenversicherung erhöhe der sichere Zins damit den Policenwert mit einer im Voraus festgelegten Deklaration.

Ähnlichkeiten zur Neuen Klassik

Die sichere Verzinsung liege im Durschnitt der Versicherer derzeit bei 2,55 Prozent, und damit geringer als die Zinsdeklaration für die Indexbeteiligung, übertreffe jedoch die laufende Verzinsung von neuen klassischen Rentenversicherungen (2,39 Prozent).

„Entscheiden sich Kunden für die sichere Verzinsung, funktionieren Indexpolicen ähnlich wie die Neue Klassik„, sagt Heermann. „Allerdings sind Indexpolicen mit ihren besonderen Merkmalen vor allem auf die Indexbeteiligung ausgerichten, so dass wir sie in unserer Studie als eigene Produktkategorie klassifizieren“

„Dabei weisen Indexpolicen ganz eigene, im Detail aber auch sehr verschiedene Merkmale auf, für die sich ein Vergleich anhand nur eines Kriteriums verbietet.“

Fokus auf Finanz- und Deklarationskraft

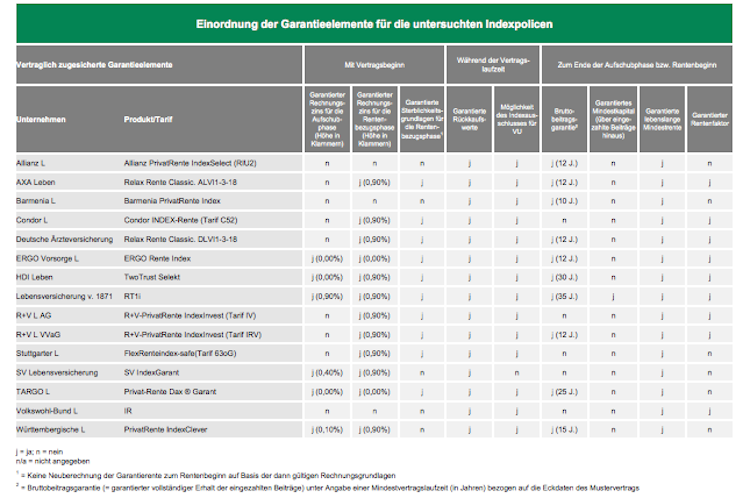

Mit Blick auf die enthaltenen Garantieelemente (siehe Tabelle) bieten laut Assekurata alle untersuchten Indexpolicen Mindest-Rückkaufswerte und eine lebenslange monatliche Mindestrente. Jedoch verzichten Anbieter vermehrt auf eine Bruttobeitragsgarantie oder knüpfen sie an eine Mindestvertragslaufzeit.

„Dies ist eine Beleg dafür, dass Kapitalgarantien unter den anhaltenden Niedrigzinsbedingungen auch bei Indexpolicen schwerer darzustellen sind“, ergänzt Assekurata-Geschäftsführer Dr. Reiner Will.

So lautet sein Fazit: „Gerade weil Garantien und Überschussbeteiligung wegen der schwierigen Zinsbedingungen unter Druck stehen, sollten Kunden auch bei Indexpolicen unbedingt den Fokus auf die Finanz- und Deklarationskraft der Versicherer richten.“ (bm)

Foto: Shutterstock

Mehr Beiträge zum Thema Fondspolicen:

Fondspolicen: „Komplexes Wissen notwendig“