Was für eine Talfahrt haben Garantiezins und Überschussbeteiligung in der Lebensversicherungsbranche seit dem Jahr 2000 hinter sich? An den Folgen von Börsencrash, Finanzkrisen und einer Nullzinspolitik der Europäischen Zentralbank litten die Versicherer und Pensionskassen schon deutlich. Die Corona-Pandemie hat den Druck im Kessel weiter erhöht.

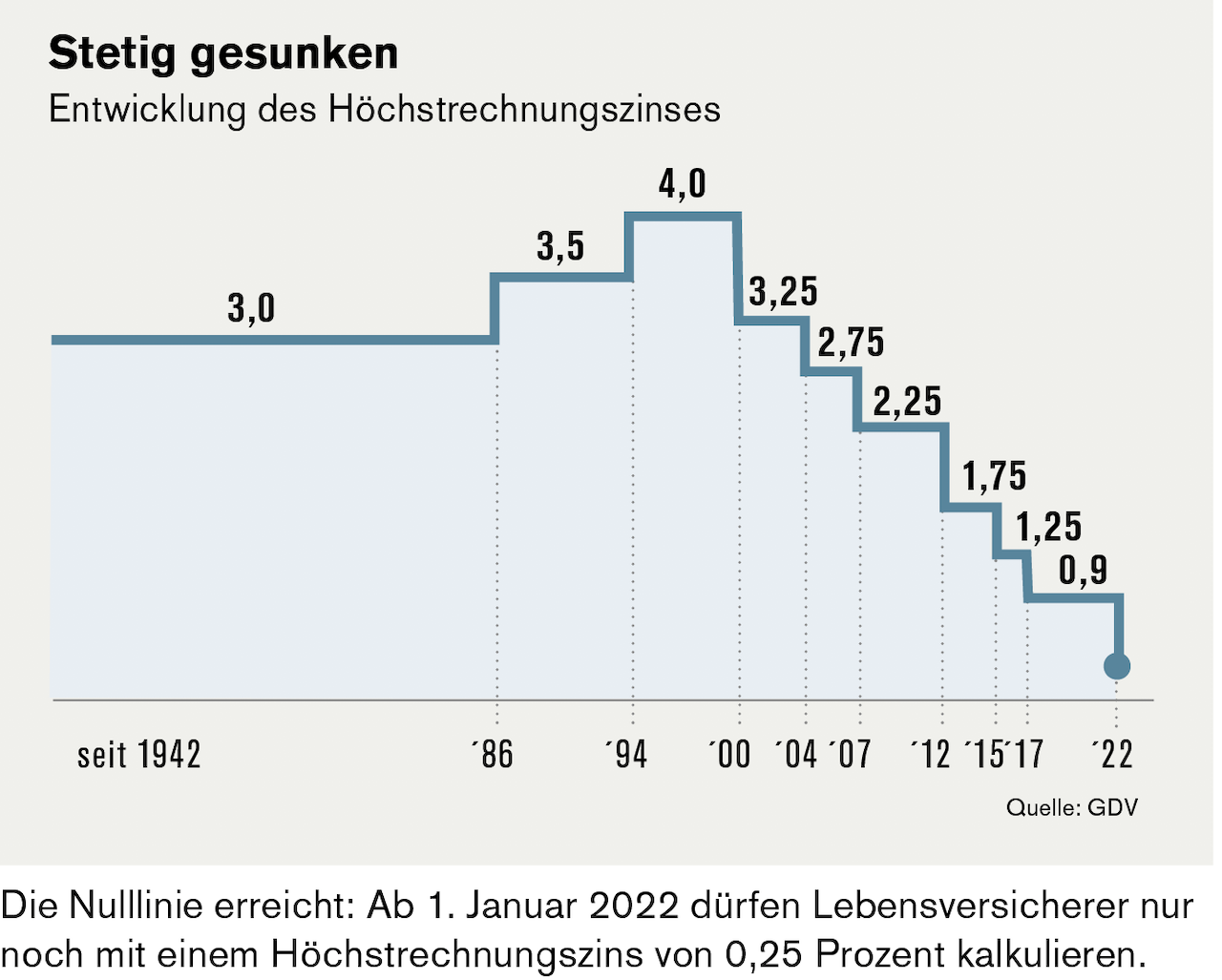

Lag die durchschnittliche Gesamtverzinsung der Lebensversicherer in Deutschland im Jahr 2000 noch bei 7,15 Prozent, beträgt sie 2021 2,13 Prozent. Im gleichen Zeitraum schmolz der Höchstrechnungszins von vier Prozent auf 3,25, auf 2,75, auf 2,25, auf 1,75, auf 1,25, auf aktuell noch 0,9 Prozent. Mit dem 1. Januar 2022 dürfen die Lebensversicherer maximal noch einen Zins von 0,25 Prozent einkalkulieren.

Doch welche Renditefantasien bietet ein Produkt, dessen Basis auf einer konservativen Kapitalanlage fußt, das im Schnitt aus rund 83 Prozent Rentenpapieren, 5,2 Prozent Aktien, 6,6 Prozent Beteiligungen und rund 3,6 Prozent Immobilien besteht?

Wenn eine deutsche Staatsanleihe mit 30-jähriger Laufzeit aktuell mit 0,3 Prozent verzinst wird und Bundesanleihen mit zehnjähriger Laufzeit sogar mit einer negativen Rendite von minus 0,23 Prozent notiert werden, wird offensichtlich, dass der Weg der klassischen Garantiemodelle in der Lebensversicherung nicht mehr funktioniert.

Durch die Garantiezinssenkung zum 1. Januar 2021 wird die Darstellung einer 100-Prozent-Beitragsgarantie in der privaten Altersvorsorge unmöglich. Längst fordern die Versicherungsmathematiker auch eine Abkehr von der Bruttobeitragsgarantie in der Riester-Rente und der betrieblichen Altersvorsorge.

Seit Januar 2021 setzt Deutschlands größter Lebensversicherer Allianz – die Gesellschaft hat mittlerweile einen Marktanteil von knapp 30 Prozent – in der Altersvorsorge auf Lösungen mit Garantien, die je nach Kundenwunsch am Ende der Ansparphase auf einem Niveau von mindestens 90, 80 oder 60 Prozent der gezahlten Beiträge liegen. Mit der Abkehr von der Beitragserhaltsgarantie wolle man den Kunden noch höhere Freiheitsgrade und Chancen in ihrer weltweiten breit diversifizierten Kapitalanlage bieten, insbesondere durch die Kombination des starken Sicherungsvermögens mit chancenorientierten Anlagen wie Aktien, alternativen Anlagen, Unternehmens-oder Schwellenländeranleihen, betont der Versicherer.

Eine Marktanalyse der Kölner Rating-Agentur Assekurata vom Jahresbeginn 2021 zeigt, dass von 47 untersuchten Lebensversicherern nur noch 16 private Rentenversicherungsverträge mit dem maximal möglichen Garantiezins von 0,9 Prozent anbieten würden. Die 31 anderen Gesellschaften haben sich dagegen davon verabschiedet und bieten Verzinsungen zwischen 0,5 und 0,25 Prozent an. Oder eben gar nichts. Zum Vergleich: 2018 waren es noch 30 Gesellschaften, die ein Neugeschäft mit der klassischen privaten Renten zeichneten.

Höhere Freiheitsgerade und die Chancen einer weltweit diversifizierten Kapitalanlage klingen durchaus verlockend. Doch beim Geld zählt für die Deutschen nach wie vor eines, Sicherheit. Das zeigt eine aktuelle Kantar-Umfrage für die Postbank. 91 Prozent wollen sicher anlegen. Der Rendite messen knapp 71 Prozent Bedeutung bei. Bemerkenswert sind die Gewinnerwartungen: 32 Prozent rechnent mit einem Plus von über neun Prozent im Jahr. Bei den unter 30-jährigen sind es sogar 57 Prozent. Gerade ein Viertel der Sparer legt aktuell Geld in Aktien oder Fondsanteilen an.

Natürlich gibt es eine sehr hohe Nachfrage nach fondsbasierten Altersvorsorgeprodukten. Auch weil die Lebensversicherer sich aus dem Garantiemodell verabschieden müssen. Doch wenn die Menschen beim Thema Sparen in alten Denkmustern verharren, bleibt es schwierig in der Beratung.