Gerade wenn es um Berufsunfähigkeit (BU) geht, spielen Professionalität und Kundenorientierung von Versicherern eine entscheidende Rolle. Die Stunde der Wahrheit schlägt für Versicherte erst, wenn sie Leistungen aus ihrem BU-Vertrag beantragen. Wird ihr Versicherer zahlen und wann? Und wie nervenaufreibend ist ihr Weg bis zur ersten BU-Rente?

Auf der Suche nach belastbaren Antworten über den Einzelfall hinaus untersucht Franke und Bornberg anhand klar definierter Kriterien die Leistungspraxis von BU-Versicherern. Deren Teilnahme ist freiwillig und setzt eine aktive Mitarbeit voraus. Neben einem umfangreichen Datenkatalog fließen eine Analyse der Arbeitsprozesse sowie Stichproben vor Ort in das Ergebnis ein.

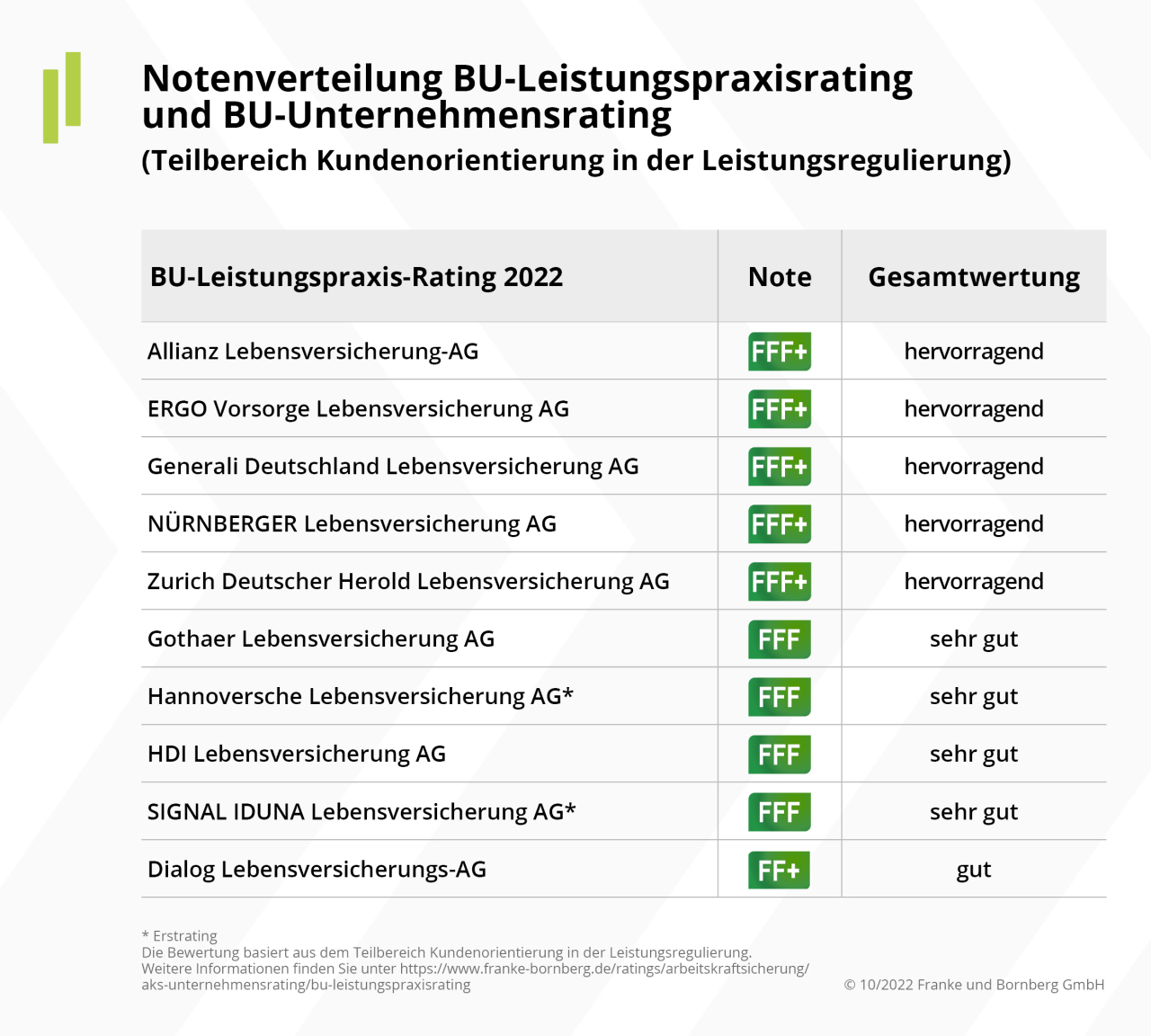

„In diesem Jahr verzeichnen wir bei unserem BU-Leistungspraxisrating eine Rekordbeteiligung“, freut sich Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg. Besonders bemerkenswert sei, dass die Hannoversche und die Signal Iduna bereits im ersten Anlauf die Note FFF (sehr gut) für ihre Regulierungspraxis erreichen konnten. Ebenfalls erfreulich: das hohe Niveau der teilnehmenden Versicherer. Nicht nur die großen Player, sondern auch kleinere Gesellschaften erzielten Top-Platzierungen, so Franke.

BU-Leistungspraxis-Studie 2022:

Das umfangreiche Datenmaterial aus den BU-Unternehmens- sowie BU-Leistungspraxis-Ratings bildet die Grundlage der jährlichen Leistungspraxis-Studie von Franke und Bornberg. Als Ergebnis der guten Beteiligung erreicht die Studie in diesem Jahr eine Marktabdeckung von mehr als 60 Prozent. Die teilnehmenden BU-Versicherer verwalten rund 7,76 Millionen Verträge und schützen damit Versicherte vor den finanziellen Folgen einer Berufsunfähigkeit. „Wir können davon ausgehen, dass sich vor allem erfahrene und engagierte Unternehmen unserem Rating stellen. Deshalb spiegeln die Ergebnisse zwar einen großen Teil des Marktes, bilden ihn aber nicht vollständig ab“, so Franke.

Frauen entscheiden sich früher für einen BU-Vertrag

Seit 2012 gibt es im Neugeschäft nur noch Unisex-Tarife. Männer und Frauen werden in der Kalkulation gleichbehandelt. Doch eine Analyse der Leistungsregulierung zeige deutliche Unterschiede zwischen den Geschlechtern, sagt Michael Franke. „Frauen entscheiden sich früher für einen BU-Vertrag als Männer. Sie sind bei Abschluss im Durchschnitt 32,7 Jahre alt, Männer hingegen 33,5 Jahre.“ Mögliche Ursachen seien ein früherer Eintritt in das Berufsleben, aber auch ein stärker ausgeprägtes Sicherheitsbedürfnis von Frauen.

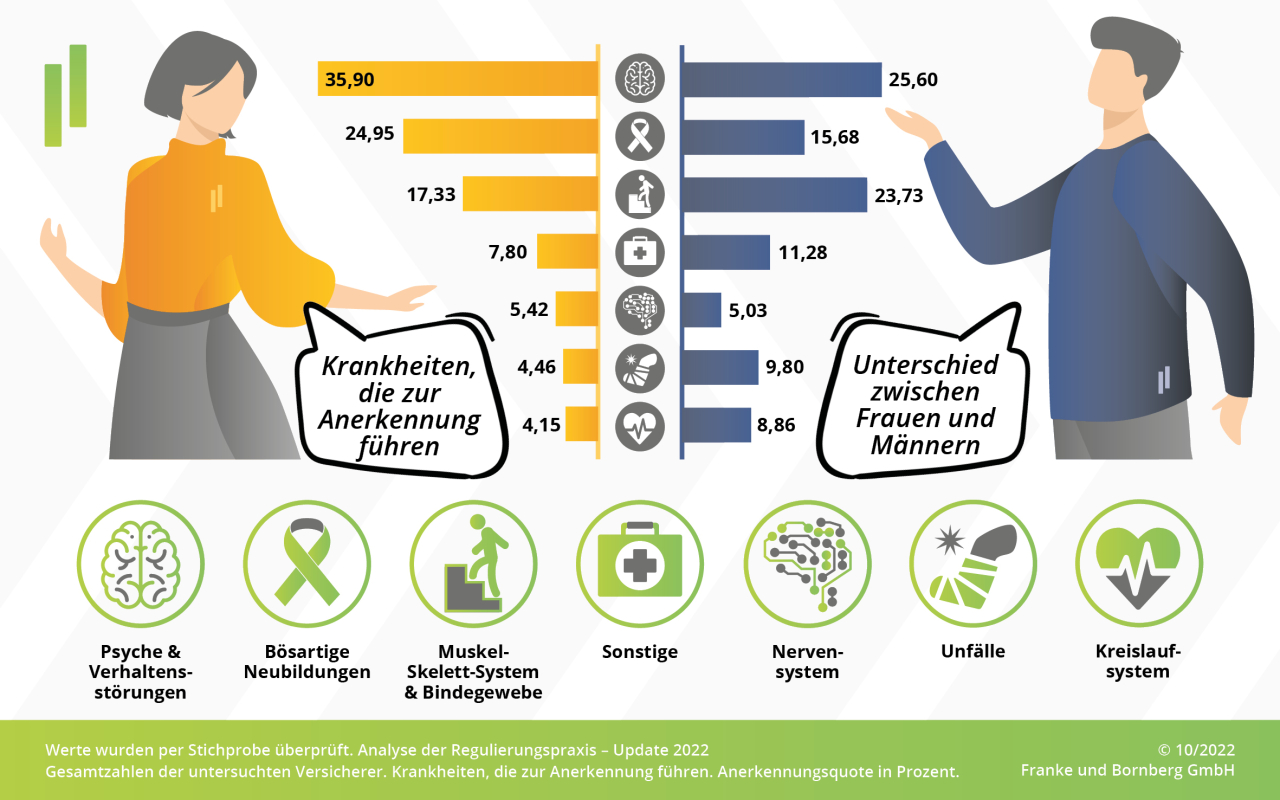

Bei den BU-Ursachen zeigen sich ebenfalls Unterschiede. Krankheiten der Psyche lösen rund 36 Prozent der anerkannten Leistungsfälle bei Frauen aus. Bei Männern hingegen sind es nur rund 26 Prozent. Noch auffälliger sind die Unterschiede bei Krebserkrankungen („Bösartige Neubildungen“). Hier liegt der Anteil bei Frauen um rund neun Prozent höher als bei Männern.

Andererseits führen Krankheiten des Kreislaufsystems, Muskulatur und Skelettsystem sowie Unfälle unter Männern deutlich häufiger zu einer BU als bei Frauen. Das gilt auch für Unfälle. Mögliche Ursachen sind stärker verbreitete körperliche Tätigkeiten sowie eine höhere Risikobereitschaft von Männern.

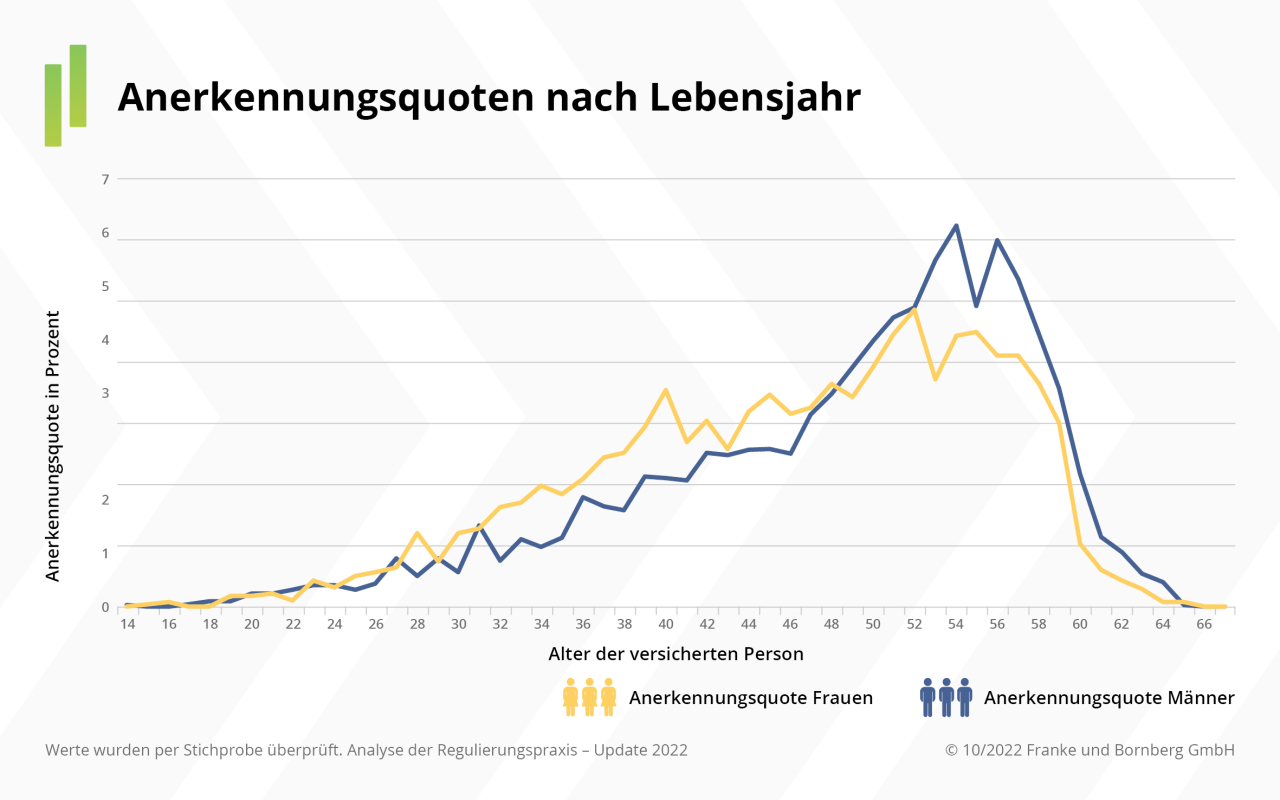

Frauen entscheiden sich nicht nur früher für einen BU-Schutz, sondern werden auch früher berufsunfähig als Männer. Erst im Alter von 49 Jahren liegt die Anerkennungsquote von männlichen Versicherten über der von Frauen. Das korrespondiert mit den Ursachen: Psychische Erkrankungen führen früher in die Berufsunfähigkeit. 32 Prozent aller Fälle werden schon in den ersten zehn Jahren ab Vertragsbeginn angezeigt. Verschleiß am Bewegungsapparat und Kreislaufkrankheiten treten hingegen erst im höheren Alter auf.

Ein Blick auf die Leistungsfälle zeigt jedoch: Männer haben oft eine höhere Rente versichert. Das könnte mit geschlechtsabhängigen Unterschieden beim Einkommen korrespondieren („Gender Pay Gap“).