Wiederholt stabile Arbeitsmarktdaten aus Amerika zögern die Fleischwerdung der Zinssenkungsphantasie offensichtlich hinaus. Für Fed-Chef Jerome Powell ist eine erste Zinssenkung im März bereits vom Tisch. Und auch für die folgenden Sitzungstermine hält sich der Fed-Chef sehr zurück. Zinssenkungsphantasie für Aktien sieht anders aus, oder? Ist sie vielleicht nur eine Fata Morgana?

Deutschland ist leider nicht nur der kranke Mann Europas, sondern der Industrieländer

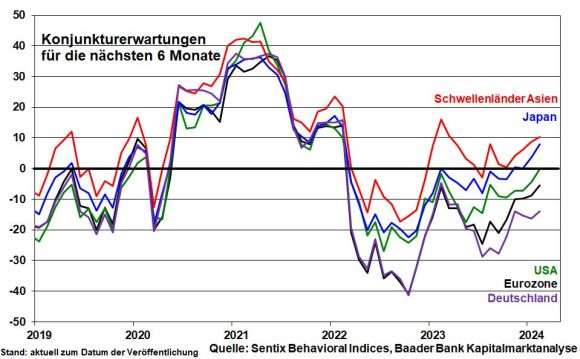

Betrachtet man Deutschland durch die Wirtschaftsbrille, sind blühende Landschaften nicht zu erkennen. Unter den G20-Ländern sind 2024 laut OECD die konjunkturellen Aussichten nur in Argentinien noch schlechter.

Dabei ist das, was getan werden muss, keine Raketenwissenschaft. Die Herren Scholz, Habeck und Lindner brauchen sich nur an dem zu orientieren, was unsere Konkurrenten machen bzw. was Deutschland früher so erfolgreich machte. Dringend muss eine marktwirtschaftliche Runderneuerung her, die unsere Strukturdefizite mutig anpackt: Strenge Bürokratie-Diät, Planungs- und Energiesicherheit, vor allem aber den Menschen Beinfreiheit geben, sie machen lassen, statt ihnen noch mehr staatswirtschaftliche Fußfesseln anzulegen. Leider prallen diese Erkenntnisse (noch) an der Politik ab wie eine Sturmflut am norddeutschen Deich. So kann die MS Germania nicht wieder flott werden, geschweige denn mit den Schnellbooten der anderen mithalten.

Hinzu kommt, dass China leider nicht mehr unser freier Mittagstisch ist. Im Land des Lächelns ist Konsumenten und Unternehmen das Lachen vergangen. Nach Jahren des Daueraufschwungs spürt man dort erstmals wieder wirtschaftliche Not. Das spüren ebenso die Auftragsbücher der deutschen Exportindustrie. Ohnehin braucht China Industrie-Deutschland in vielen Bereichen nicht mehr.

Und das soll der Stoff für fundamental gute Stimmung bei deutschen Aktien sein?

Trump ist für Europa die personifizierte Fastenzeit

Auch von geopolitischer Seite kommen immer mehr Querschläger. Von Friedlichkeit in der Welt kann keine Rede mehr sein. Wer abends die Nachrichten schaut, braucht ein dickes Fell. Viele Anleger haben zudem die Sorge, dass Trump bei einer zweiten Amtszeit das transatlantische Bündnis auf links dreht. Egoistischer Protektionismus und ein schmutziger, Europa-feindlicher Deal zwischen dem US-Präsidenten und Putin zur Beendigung des Ukraine-Kriegs werden als große Gefahr gesehen.

Sind das wirklich stabile Rahmenbedingungen für Aktienmärkte in Hurra-Laune? Muss da nicht bald die große Ernüchterung kommen?

Die Oase der Zinssenkungen wird erreicht

Ja, es gibt keinen Grund, Risiken zu verniedlichen, aber auch keinen Grund, Chancen zu ignorieren.

Denn in den USA setzt sich der Desinflationstrend fort. Und eine auf Kreditdrogen angewiesene US-Wirtschaft braucht dringend neuen Stoff in Form günstiger Zinsen. Daher rechnen die Finanzmärkte im Mai mit der ersten von fünf Zinssenkungen bis Jahresende.

Überhaupt geht es nicht nur um den Preis, sondern auch die Menge des Geldes. Um Liquiditätsengpässe bei Regionalbanken zu verhindern, die unter der Krise der Gewerbeimmobilien leiden, ist von der Fed eine Drosselung der Liquiditätsrückführung zu erwarten. Und Liquidität zinsgünstiger Art war schon immer ein Schmiermittel für Aktien.

Sobald die Fed grünes Licht für Zinssenkungen gibt, ist der Bann gebrochen und wird die EZB gerne mitmachen. Wegen der massiven Strukturdefizite Europas verfolgt sie ohnehin das Motto: „Patronin voller Güte, uns alle Zeit behüte“.

Die Weltkonjunktur kommt wieder, wenn auch langsam

Die KP in China betreibt derzeit eine ähnliche Rettungsstrategie wie die Klassenfeinde Amerika und Europa nach ihren Immobilien- und Schuldenkrisen. Positiveffekte für die Weltkonjunktur sind ab dem 2. Halbjahr zu erwarten. Und in Amerika werden Zinssenkungen den finanziellen Spielraum für Verbraucher und Unternehmen vergrößern. Daneben wirken die massiven globalen Ausgaben für Verteidigung, Infrastruktur oder Digitalisierung als Sonderkonjunktur.

Insgesamt sind die Konjunkturerwartungen weltweit auf dem aufsteigenden Ast. Leider ist Deutschland im Vergleich die lahme Ente.

Grafik: Sentix Konjunkturerwartungen für die nächsten 6 Monate

Dennoch kommt die weltkonjunkturelle Besserung exportsensitiven Industrieaktien aus Deutschland zugute, die längst Kosmopoliten sind und so den Standorthandicaps zu Hause entfliehen.

An der Börse geht es nicht darum, ob man mit Trump ein Bier trinken oder Golf spielen möchte

Tatsächlich suchen deutsche Unternehmen aufgrund der klaren Standortvorteile immer mehr ihr Glück in Amerika. Diese werden durch die geplanten Wirtschaftserleichterungen und Steuersenkungen Trumps noch größer. Ihre Gewinne und Kursnotierungen in Deutschland wird es erfreuen. Daneben verleihen historisch markante Bewertungsabschläge gegenüber US-Aktien deutschen Titeln zusätzliches Potenzial. Insgesamt kümmern sich die Börsen wenig um Moralfragen.

Und was Trumps Europa-Attacken angeht: Tut in Brüssel und Berlin endlich was dagegen und stärkt die Heimatfront. Man kann nur sich selbst ändern, nicht andere.

Trübsal wird an der Börse offenbar nur kurzfristig geblasen

Vergessen wir ebenso nicht die Megathemen. Im High-Tech-Lager muss man sich um Werte keine Sorgen machen, die mit KI Geld verdienen. Diese Aktien halten auch Verzögerungen bei Zinssenkungen aus. Hauptsache, sie kommen.

Und grundsätzlich wird immer wieder eine neue „Sau über das Parkett“ gejagt, siehe z.B. das Thema Abnehmspritzen.

Je nach Nachrichtenlage – z.B. was Inflationsdaten und Äußerungen von Notenbankern angeht – kann es durchaus zu zwischenzeitlichen Börseneintrübungen kommen, die übrigens gesund sind. Aufgrund der unter dem Strich positiven Markteinschätzung sollten diese jedoch für Zukäufe genutzt werden. Denn Bereinigungen laufen aufgrund der Professionalität der großen Kapitalanleger und auch wegen der Algorithmen heutzutage wie reinigende Gewitter zügig ab, die anschließend wieder von freundlichen Aufhellungen abgelöst werden. „Et hätt noch immer jot jejange“ sagt der Rheinländer.

Liebe Anlegerinnen, liebe Anleger, die Fastenzeit nach Karneval kann ihnen niemand ersparen. Doch wissen wir Aktionäre ganz genau: Ohne Aktien ist das ganze Jahr Aschermittwoch.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725