Phishing, Online-Betrug oder Identitätsdiebstahl: Mehr als die Hälfte der deutschen Internetnutzer war laut Branchenverband Bitkom im vergangenen Jahr von Cyberkriminalität betroffen. Und doch ist der Markt für private Cyber-Versicherungen weit von einem Durchbruch entfernt. Das zeigt das neue Rating des Analysehauses Franke und Bornberg. Das Angebot bleibe überschaubar, der Leistungsumfang oft unzureichend, trotz wachsender Risiken im digitalen Alltag, so das Fazit der diesjährigen Analyse „Private Cyber-Versicherungen“.

„Der Markt für private Cyber-Versicherungen stagniert seit Jahren“, stellt denn auch Michael Franke, Geschäftsführer von Franke und Bornberg, fest. Nur 14 Versicherer bieten derzeit eigenständige Tarife für Privatkunden an. Große Player meiden das Geschäft oder integrieren den Schutz lediglich als Zusatzbaustein in Hausrat-, Haftpflicht- oder Rechtsschutzversicherungen. Für Verbraucher sei das eine schlechte Nachricht, so Franke. Solche Add-on-Lösungen verhinderten Transparenz, erschwerten den Vergleich und führten zu gefährlichen Deckungslücken. „Cyber-Schutz für Verbraucher darf nicht hinter den digitalen Gefahren zurückbleiben“, fordert er.

Standards fehlen – und damit Klarheit

Dass der Markt nicht in Schwung kommt, liegt laut dem Analysehaus auch an fehlenden Standards. Während es im gewerblichen Bereich seit 2017 einheitliche Musterbedingungen für Cyber-Versicherungen gibt, bleibt der Privatbereich weitgehend ungeregelt. Der GDV bietet lediglich Musterbausteine für Assistance-Leistungen, eine aussagekräftige Statistik fehlt ebenfalls, so Franke und Bornberg. Die Folge: je nach Anbieter und Tarif variieren die Leistungen stark.

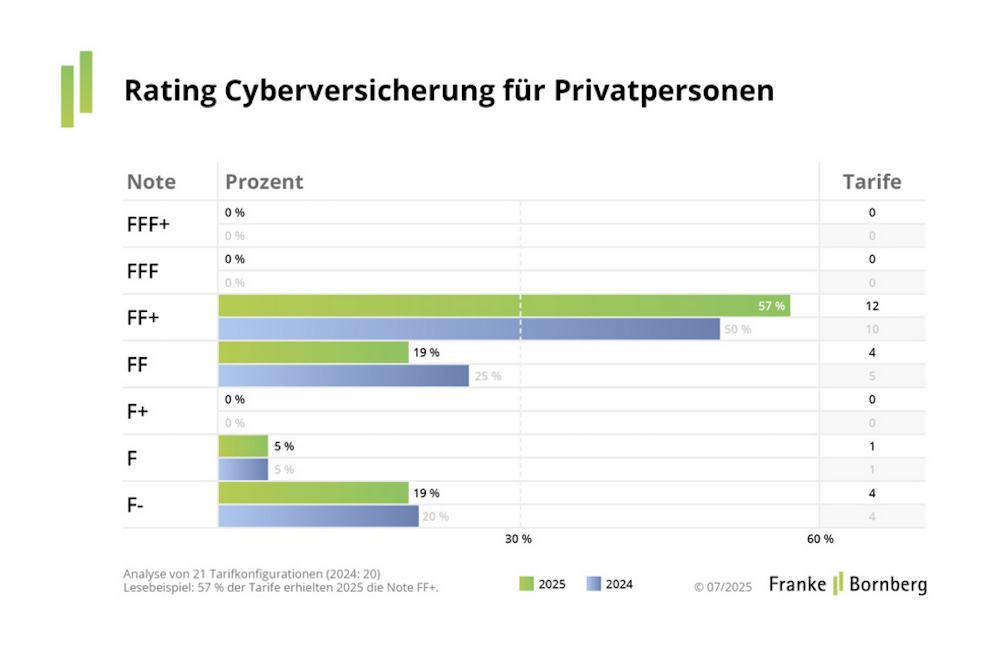

Zum Vergleich: Im gewerblichen Segment listet Franke und Bornberg inzwischen 26 Anbieter und damit fast doppelt so viele wie im Privatbereich. Und dort erreichen immerhin 16 Prozent der Tarife die Bestnote FFF „sehr gut“. Im Privatbereich schafft es kein einziger Tarif in die beiden höchsten Bewertungsklassen.

Viele Tarife, wenig Leistung

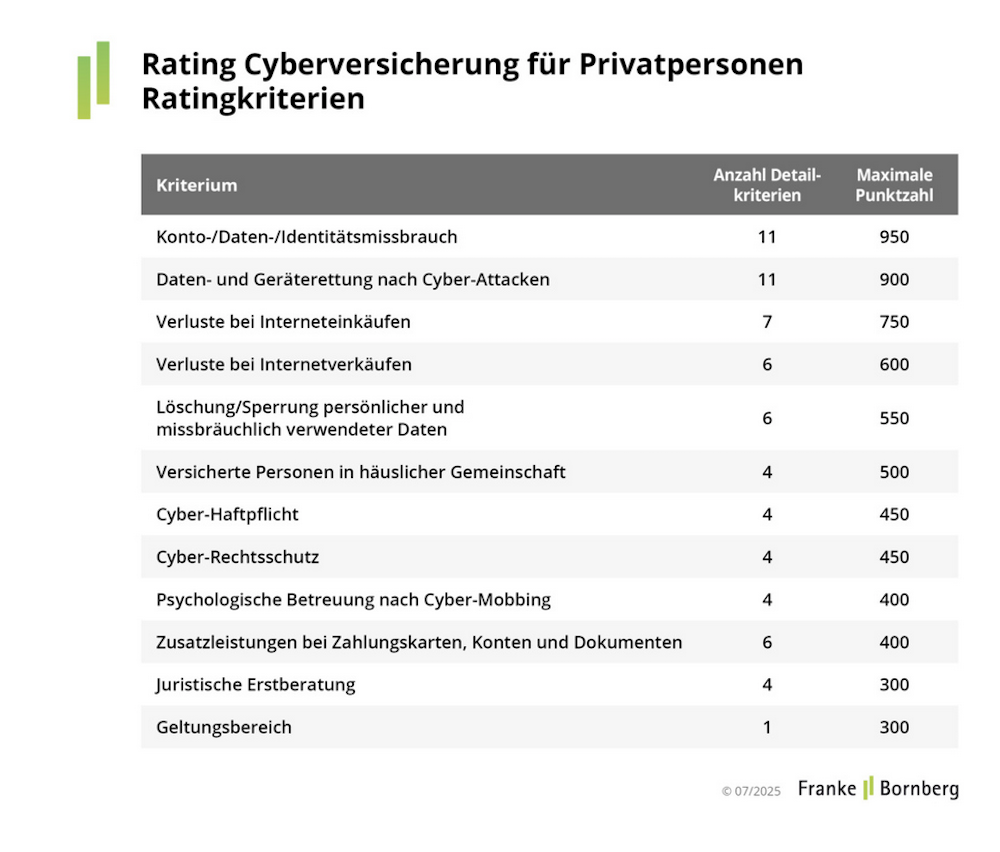

Das aktuelle Cyber-Rating Privat 2025 bewertet 21 eigenständige Cyber-Tarife anhand von elf Kategorien und 68 Detailkriterien. Gute Produkte decken Schäden durch Dritte ab, bieten Haftpflichtschutz und übernehmen Cyber-Rechtsschutzkosten. Besonders gewichtet werden Leistungen bei Konto- und Datenmissbrauch, der Rettung von Geräten und Daten nach Angriffen sowie Verlusten bei Onlinekäufen.

Doch die Realität ist ernüchternd: Lediglich zwölf Tarife erhalten ein „gut“ (FF+). Vier Tarife fallen mit der Note F– „ungenügend“ durch – meist wegen fehlender Haftpflicht- oder Rechtsschutzleistungen. Viele Angebote leisten zudem nicht oder nur sehr eingeschränkt bei Verlusten durch Internetgeschäfte: Zehn Tarife begrenzen die Erstattung auf 3.000 Euro, drei verweigern sie ganz. „Die Mehrzahl der untersuchten Tarife schützt Verbraucher noch immer nicht vor eigenen Fehlern im Internet“, heißt es in der Analyse – etwa bei Urheberrechtsverletzungen oder Cyber-Mobbing durch eigene Kinder.

Zu den wenigen Anbietern mit mindestens einem „guten“ Tarif zählen: Debeka, VGH, SV Sparkassenversicherung, Öffentliche Braunschweig, WGV, Arag, Bavaria und Inter. Die Debeka ist dabei erstmals im Markt aktiv und platziert sich auf Anhieb in der Spitzengruppe.

Guter Schutz muss nicht teuer sein

Der Preis ist laut Franke kein Argument gegen eine eigenständige Cyber-Versicherung. „Ein gut bewerteter Tarif ist bereits ab 4,99 Euro im Monat erhältlich“, betont er. Wer stattdessen auf vermeintlich günstigere Bausteine setze, schade den Verbrauchern. „Ein Sky Entertainment Paket kostet 15 Euro pro Monat. Wer das bezahlen kann, sollte sich beim Cyber-Schutz keine Risiken leisten“, so Franke.

Nachhaltigkeit – erste Ansätze sichtbar

Auch in puncto Nachhaltigkeit zeigen sich erste Impulse. Christian Monke, Ratingleiter bei Franke und Bornberg, beobachtet erste Entwicklungen hin zu ressourcenschonendem Verhalten im digitalen Raum. Positiv hebt er die Debeka hervor, die unter dem Label „Green Assistance“ Tipps zur Reduktion des Energieverbrauchs und zur nachhaltigen Geräteentsorgung anbietet. „Die Debeka schlägt einen interessanten Weg ein. Wir hoffen, dass die Idee Nachahmer finden wird“, so Monke.

Der Markt bleibt unterentwickelt

Trotz klarer Gefahrenlage bleibt privater Cyber-Schutz ein Nischenprodukt. Nur 14 Gesellschaften bieten eigenständige Tarife. Die meisten Versicherer setzen noch immer auf Zusatzbausteine zu Haftpflicht, Hausrat und Rechtsschutz. Gut die Hälfte der Tarife erreichen die Note FF+ gut. Bessere Noten werden bislang nicht vergeben. Am Geldbeutel sollte eigenständiger Cyber-Schutz nicht scheitern, so das Fazit von F&B: Gute Leistungen gebe es schon ab 60 Euro jährlich.

Wie üblich stellt Franke und Bornberg das Cyber-Rating Privat 2025 sowie die Bewertungsgrundlagen unter diesem Link kostenlos bereit.