Nach Jahren volatiler Kapitalmärkte und hoher Zinsbewegungen kehrt in den Lebensversicherungsmarkt allmählich Ruhe ein. Das aktuelle M&M Rating LV-Unternehmen von Morgen & Morgen bestätigt diesen Trend. Trotz einer leichten Verschlechterung im Gesamtergebnis zeigen sich deutliche Anzeichen einer Erholung: Das Neugeschäft zieht an, die Ertragslage verbessert sich, und die Sicherheitsreserven bleiben solide.

„Die Lebensversicherer haben ihre Stabilität eindrucksvoll unter Beweis gestellt. Nach Jahren der Anpassung zeigen sich nun klare Anzeichen einer Erholung – sowohl beim Wachstum als auch bei der Ertragslage“, erklärt Thorsten Saal, Bereichsleiter Mathematik und Rating bei Morgen & Morgen.

Stabilisierung nach Zinswende

Für das aktuelle Rating wurden 13 Bilanzkennzahlen von 61 Gesellschaften über den Zeitraum von 2020 bis 2024 ausgewertet. Die Analyse gliedert sich in drei Teilratings zu Erfolg, Bestand und Sicherheit. Bewertet werden die Unternehmen auf Basis eines Benchmark-Systems, das laufend an die Marktverhältnisse angepasst wird.

Im Gesamtergebnis ist das Rating 2025 leicht schwächer ausgefallen. 26 Einzelbewertungen haben sich über die Teilratings hinweg verschlechtert, 15 konnten sich verbessern. Insgesamt erhielten 15 Gesellschaften die Bestnote von fünf Sternen – drei weniger als im Vorjahr. 29 Versicherer erreichten vier Sterne, 14 drei Sterne. Ein Unternehmen wurde mit zwei Sternen bewertet, zwei Gesellschaften mit nur einem Stern.

Die leicht rückläufige Entwicklung spiegelt laut Saal keine strukturelle Schwäche wider, sondern sei auf unterschiedliche Entwicklungen innerhalb der Anbieter zurückzuführen.

Effizientere Kostenstrukturen und steigende Erträge

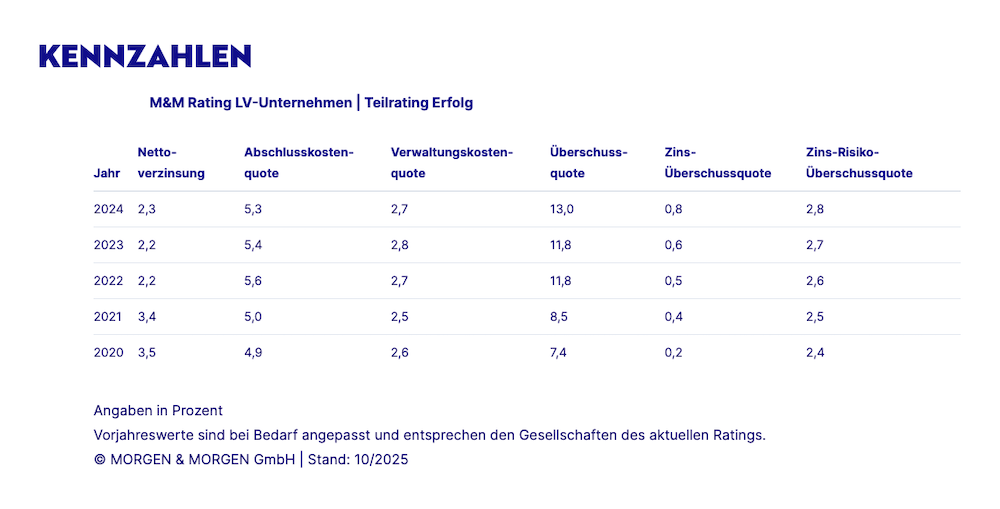

Im Teilrating „Erfolg“ zeigt sich ein überwiegend stabiles Bild. Zwölf Gesellschaften erhielten die Bestnote von fünf Sternen, 16 vier Sterne und 20 drei Sterne. Die durchschnittliche Nettoverzinsung stieg leicht auf 2,3 Prozent, während sowohl Abschluss- als auch Verwaltungskostenquoten zurückgingen. Mit 5,3 beziehungsweise 2,7 Prozent liegen sie unter den Vorjahreswerten – ein Hinweis auf effizientere Verwaltungs- und Vertriebsstrukturen.

Auch die Zinszusatzreserve (ZZR) entlastet die Bilanz weiter: 2024 mussten keine zusätzlichen Zuführungen vorgenommen werden, stattdessen wurde die Reserve wie schon in den Vorjahren abgebaut. Die freiwerdenden Mittel verbesserten die Ertragslage und kamen den Kunden über höhere Überschussbeteiligungen zugute. Die Überschussquote stieg auf 13 Prozent, die Zins-Überschussquote auf 0,8 Prozent.

„Die Gesellschaften sind zunehmend in der Lage, ihre Garantiezusagen aus laufenden Kapitalerträgen zu erfüllen“, so Saal.

Wachstum durch Einmalbeiträge – Stornoquote gestiegen

Im Teilrating „Bestand“ zeigt sich 2024 eine deutliche Trendwende. Zehn Gesellschaften erhielten fünf Sterne, elf vier Sterne. Das Mittelfeld mit drei Sternen wuchs auf 22 Versicherer. Nach zwei schwachen Jahren stieg die Wachstumsquote der Branche auf 4,4 Prozent – der erste deutliche Anstieg seit längerer Zeit. Treiber dieses Zuwachses war das gestiegene Neugeschäft mit Einmalbeiträgen.

Allerdings bleibt die Entwicklung differenziert zu betrachten: Während das Einmalbeitragsgeschäft kurzfristig für Wachstum sorgt, ist eine nachhaltige Bestandsausweitung noch nicht gesichert.

Die Stornoquote erhöhte sich leicht auf 4,6 Prozent, was auf die weiterhin angespannte wirtschaftliche Lage zurückzuführen ist. „Das positive Wachstum ist primär vom Einmalbeitragsgeschäft getrieben. Die Branche beweist damit erneut Anpassungsfähigkeit – und eine robuste Basis im Bestandsmanagement“, betont Saal.

Solide Kapitalbasis stützt Sicherheitsrating

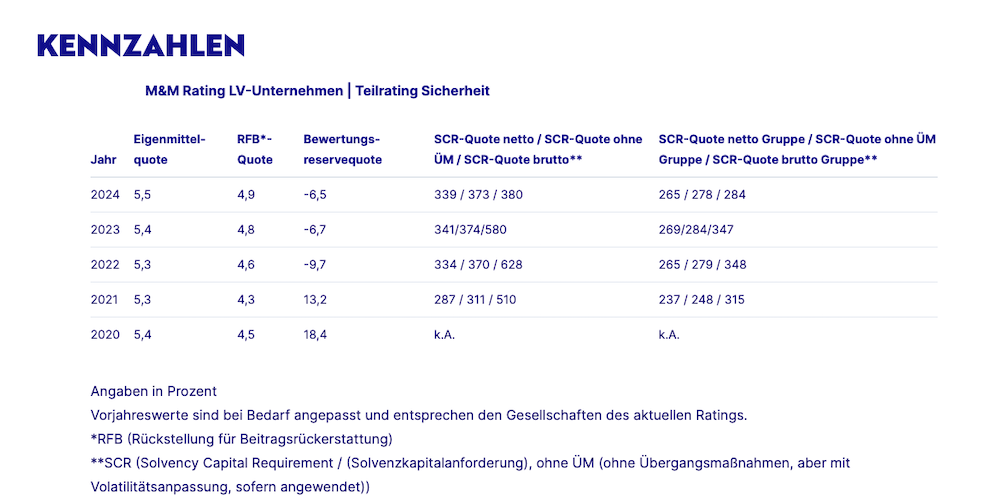

Im Teilrating „Sicherheit“ bleibt die Lage stabil. 49 Gesellschaften erhielten fünf Sterne, sechs vier Sterne. Drei Unternehmen wurden mit zwei Sternen bewertet, eines mit einem Stern. Maßgeblich sind dabei die Solvency-II-Bedeckungsquoten und die Eigenmittelquote, die sich beide robust zeigen.

Die Rückstellung für Beitragsrückerstattung (RfB) legte leicht zu, was zusätzliche finanzielle Spielräume eröffnet. Auch die Eigenmittelquoten zeigen eine positive Tendenz. Trotz weiterhin bestehender stiller Lasten in den Bewertungsreserven sehen die Analysten keine Gefahr für die Stabilität.

„Die Lebensversicherer zeigen eine starke Sicherheitslage. Eigenmittel und Solvenzquoten bleiben stabil. Die Unternehmen verfügen über ausreichende Puffer, um auch künftigen Belastungen standzuhalten – ein positives Signal für Versicherte und den gesamten Markt“, so Saal.