Den anhaltenden politischen Turbulenzen zum Trotz haben sich die globalen Aktienmärkte auch im Jahr 2025 bislang wieder außerordentlich gut entwickelt.

Dafür sind mehrere Faktoren verantwortlich. Die US-Wirtschaft bleibt robust, gestützt durch massive fiskalische Impulse, hohe Investitionsausgaben, insbesondere von großen Technologieunternehmen, ein solides Lohnwachstum und niedrige Energiepreise. Die Zollpolitik von Präsident Trump hat die Investitionen in den USA beschleunigt und zumindest bisher nicht zu einer höheren Inflation geführt. Das Gesamtergebnis ist ein starkes Gewinnwachstum: Die Gewinne des S&P 500 dürften 2025 insgesamt um 13 Prozent gegenüber dem Vorjahr steigen. Es ist daher nicht verwunderlich, dass Anleger die geopolitischen Turbulenzen einfach ignoriert und sich auf die Fundamentaldaten konzentriert haben.

Auch im Rest der Welt herrscht Optimismus, wobei sowohl die europäischen als auch die asiatischen Märkte mitunter die besten Renditen seit Jahren erzielt haben. Die Renditen hatten aber unterschiedliche Gründe, da die wirtschaftliche Dynamik und das Gewinnwachstum in beiden Regionen deutlich gedämpfter waren. Am wichtigsten war, dass Anleger mit einer wirtschaftlichen Erholung 2026 rechnen. Für Europa, Asien und die USA wird nun für das nächste Jahr ein Gewinnwachstum von 12 bis 15 Prozent prognostiziert.

Die Bewertungen sind hoch, könnten aber (vorerst) so bleiben

Eine berechtigte Sorge ist, dass die Märkte ein positives Wachstumsszenario bereits mehr als einpreisen. Fast alle Märkte weltweit erscheinen im Vergleich zur jüngsten Vergangenheit teuer und werden zu Kursen gehandelt, die deutlich über ihrem 15-Jahres-Median liegen. Langfristige Fundamentaldaten wie das zyklisch bereinigte Kurs-Gewinn-Verhältnis (CAPE) oder das Verhältnis von Marktkapitalisierung zu BIP (Bruttoinlandsprodukt) geben Anlass zur Sorge. Die kurzfristigen Zinsen dürften in vielen Ländern sinken, was die Marktmultiplikatoren stützen dürfte, insbesondere in den USA. Da sich das Vertrauen in Volkswirtschaften wie China, Indien oder Brasilien allmählich verbessert, könnte die Nachfrage nach Vermögenswerten aus diesen Märkten steigen, um breiter zu diversifizieren.

Strukturelle Faktoren wie Chinas Wandel zu einem Technologieriesen werden vom Markt wahrscheinlich ebenfalls unterschätzt. Auch in Europa werden strukturelle Treiber wie die technologische Infrastruktur und die Energiewende unserer Ansicht nach weiterhin grundlegend unterschätzt. All diese Faktoren deuten darauf hin, dass die relativ hohen Bewertungen nachhaltig sind und noch weiter steigen könnten.

Konzentration an sich ist keine schlechte Sache

Es ist verständlich, dass der Konzentrationsgrad an den Aktienmärkten, insbesondere in den USA, stark im Fokus steht. Doch ein Blick zurück in die Vergangenheit zeigt, dass jede wichtige Innovationsphase durch längere Konzentrationsphasen gekennzeichnet war. Im Gegensatz zu früheren Phasen besteht die aktuelle technologiegetriebene Innovationswelle aus mehreren Innovationszyklen, jüngst vor allem die großen Sprachmodelle und generative KI.

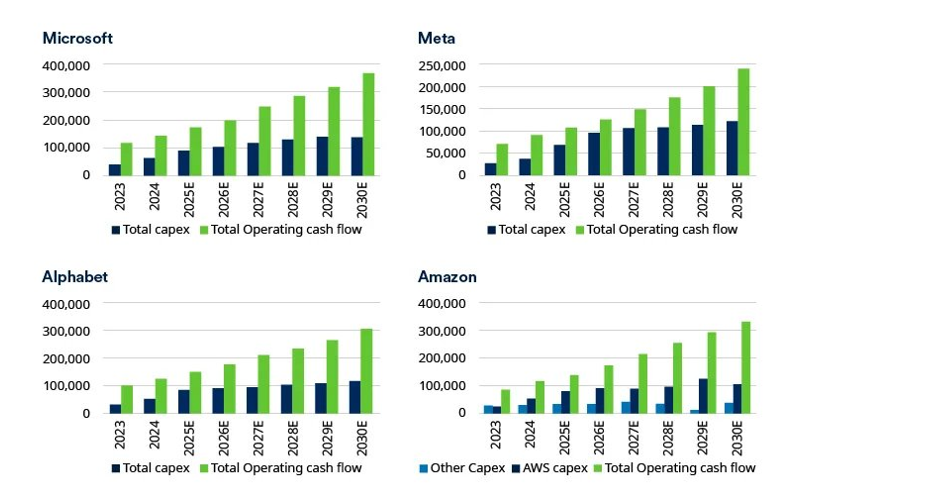

Die Aktienkursentwicklung der „Magnificent Seven“ wurde durch gigantische Investitionen in die KI-Infrastruktur angetrieben. Wie in der untenstehenden Abbildung dargestellt, machen die gestiegenen Investitionsausgaben der letzten Jahre nur einen relativ geringen Teil ihres operativen Cashflows aus. Die Unternehmen mit den höchsten Ausgaben haben Spielraum, ihre Ausgaben noch deutlich zu erhöhen, wenn sie dies für angemessen halten.

Die Investitionsausgaben (Capex) der Hyperscaler könnten noch Spielraum nach oben haben

Quelle: Schroders, Bloomberg, Stand: 31. Juli 2025. Die Zahlen sind annualisiert, die Prognosen basieren auf Konsensschätzungen. Die aufgeführten Wertpapiere waren Teil der Strategie, aber der Zeitpunkt des Kaufs, die Größe der Position und die Rendite können zwischen den Portfolios innerhalb derselben Strategie variieren. Die aktuellen Wirtschafts- und Markttrends sind kein Indikator für zukünftige Ergebnisse und müssen sich nicht fortsetzen.

Mit den steigenden Zahlen wachsen auch die Zweifel an der voraussichtlichen Kapitalrendite und der zirkulären Eigenschaften der aktuellen KI-Lieferkette. Weil die größten Unternehmen in diesem Jahr mehr als 70 Prozent der gesamten Investitionsausgaben des S&P 500 ausmachen, ist es keine Übertreibung zu sagen, dass das Schicksal des gesamten US-Aktienmarktes vom anhaltenden Vertrauen in die Zukunft der KI abhängt.

Derzeit ist dieses Vertrauen noch ungebrochen. Es gibt einige Anzeichen für eine irrationale Übertreibung, die sich in der überdurchschnittlichen Performance von KI-bezogenen Unternehmen ohne Gewinne oder sogar ohne Einnahmen widerspiegelt. Die Gesamtmarktkapitalisierung dieser Unternehmen ist jedoch gering. Die viel wichtigere Frage ist derzeit, ob KI-Modelle so monetarisiert werden können, dass die enormen Ausgaben gerechtfertigt werden können. In dieser Hinsicht gibt es einige ermutigende Anzeichen: Die Google-Muttergesellschaft Alphabet berichtet von einem wesentlichen Beitrag zum Umsatzwachstum in den Bereichen Cloud, Suche und sogar YouTube durch KI-bezogene Anwendungen.

Interessanterweise generiert ChatGPT selbst bereits Einnahmen: etwa 20 Milliarden US-Dollar im Jahr 2025. Nach unserer Analyse könnten ChatGPT-Modelle bis 2030 Einnahmen in Höhe von 200 Milliarden US-Dollar generieren. Das relativiert die aktuelle Marktbewertung der Muttergesellschaft OpenAI von 500 Milliarden US-Dollar erheblich. Wäre das Unternehmen börsennotiert, wäre eine Bewertung in Höhe des zehnfachen des erwarteten Umsatzes nicht unrealistisch, was einer Marktkapitalisierung von 2 Billionen US-Dollar entspräche. Angesichts der Tatsache, dass der KI-Chiphersteller Nvidia derzeit eine Bewertung von 5 Billionen US-Dollar hat, erscheint die Begeisterung für KI-Investitionen plötzlich durchaus rational.

Fazit: Mit Zuversicht nach vorne, mit Bedacht investieren

Unser Optimismus hinsichtlich der Aussichten für das kommende Jahr mindert nicht unser Bewusstsein für die Risiken. Wenn die Märkte wie erwartet weiter steigen, wird das Risiko einer größeren Korrektur per Definition größer. Dies gilt insbesondere angesichts der bereits hohen Bewertungen.

Das alte Sprichwort, dass Bullenmärkte nicht an Altersschwäche sterben, gilt heute wahrscheinlich mehr denn je. Es impliziert, dass es einen Auslöser für eine erhebliche Korrektur geben muss. Derzeit ist kein klarer Auslöser in Sicht. Unserer Meinung nach wird es Anlässe zur Korrektur geben, höchstwahrscheinlich aus dem Anleihemarkt. Die Politik von Trump hat sich zwar kurzfristig als wirksam erwiesen, birgt jedoch potenziell Probleme in Form einer höheren Inflation und einer ausufernden Staatsverschuldung.

Unter solchen Umständen werden die meisten Vermögenswerte eine recht enttäuschende Performance erzielen. Unter den Aktien gibt es jedoch eine Reihe von stiefmütterlich behandelten, Cashflow generierenden und gut finanzierten Unternehmen, die sich relativ gut entwickeln könnten. Ein erhöhtes Engagement in ausgewählten Gesundheits-, Konsum- und Versorgeraktien dürfte bei einer Korrektur eine sinnvolle Diversifizierung bieten.

Autor Alex Tedder ist CIO Equities bei Schroders.