Ob Rohöl, Kupfer oder Platin: Die Rohstoffpreise klettern nach oben. Besonders ausgeprägt ist der Aufschwung im Energiesektor. Lagen die Preise vor rund einem Jahr im negativen Bereich, hat sich der Preis für ein Barrel Rohöl der US-Sorte WTI mit rund 61 US-Dollar (Stand: 18. März) schneller als erwartet wieder auf das Vorkrisenniveau geschoben. Verantwortlich für den seit einigen Monaten anhaltenden Preisanstieg auch von konjunktursensitiven Edel- und Industriemetallen sind die Hoffnung auf eine baldige Überwindung der Corona-Pandemie, besser als erwartete Wirtschaftsdaten sowie fiskal- und geldpolitische Stimuli.

Der größte Stimulus kommt dabei aus den USA: Das kürzlich verabschiedete Konjunkturpaket der neuen US-Regierung unter Joe Biden über 1,9 Billionen US-Dollar – das entspricht rund neun Prozent der jährlichen US-Wirtschaftskraft – dürfte das Wachstum wesentlich beschleunigen. Im Herbst ist ein weiteres Fiskalpaket mit Fokus auf die Infrastruktur geplant.

Aber auch andernorts stehen große Infrastrukturvorhaben auf der Agenda. Zuletzt investierte China wieder kräftiger in die Infrastruktur. In Europa dürfte das Wachstum aufgrund des 750 Milliarden Euro schweren Wiederaufbaufonds und nationaler Fiskalprogramme ebenfalls wieder anziehen. Unterstützung erhält das Wirtschaftswachstum zudem weiterhin von der ultralockeren Geldpolitik der Notenbanken und den Fortschritten der globalen Impfkampagnen. Kurzum: Die Welt steht vor einem synchronen Wirtschaftsaufschwung, wie es ihn seit dem Ende der Finanzmarktkrise 2008 nicht mehr gab.

Union Investment erwartet entsprechend, dass das Bruttoinlandsprodukt 2021 in den USA um 5,5 Prozent (2020: -3,5 Prozent), in China um 8,5 Prozent (2,3 Prozent) sowie in Europa um 4,9 Prozent (-6,8 Prozent) wachsen wird. Die US-Wirtschaft dürfte Anfang des dritten Quartals 2021 das Vorkrisenniveau wieder erreicht haben. Im Euroraum dürfte dies zum Jahresanfang 2022 der Fall sein.

Vorübergehendes Phänomen oder der Beginn eines neuen Superzyklus?

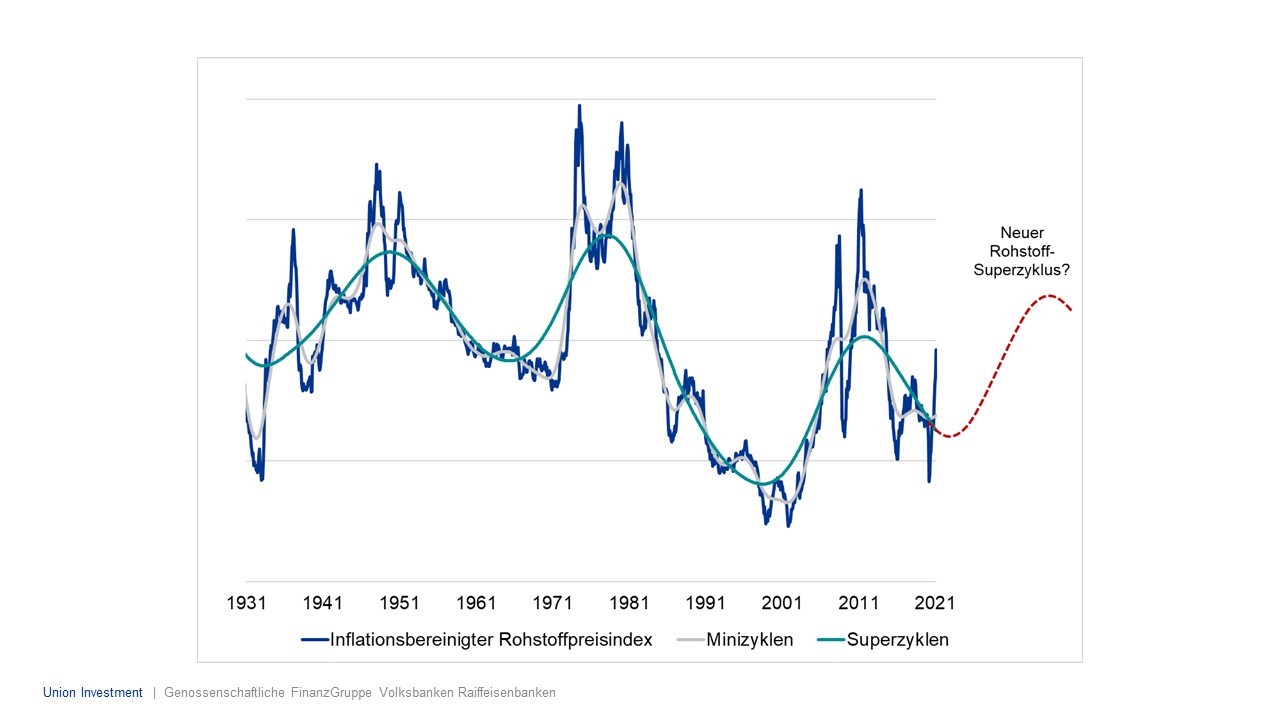

Diese Entwicklung stützt die Preisentwicklung bei den Rohstoffen. Einige Marktteilnehmer sprechen angesichts des starken Preisanstiegs bereits vom Beginn eines sogenannten Rohstoff-Superzyklus. Darunter wird ein meist über 25 bis 30 Jahre verlaufender Investitionszyklus verstanden, in dem die realen, das heißt, inflationsbereinigten Preise aufgrund einer Übernachfrage zunächst langfristig steigen. Lockt das hohe Preisniveau ausreichend neues Angebot in den Markt, beginnt die Normalisierung der Preise. Innerhalb dieses Superzyklus gibt es kleinere, konjunkturell bedingte Minizyklen, die aber am langfristigen Trend nichts ändern.

Der aktuelle Preisanstieg könnte ein solch vorübergehendes Phänomen sein, die übliche konjunkturzyklische Reaktion auf eine Erholung nach einer Krise. Dann würden die Preissteigerungen bald abflachen. Oder hat tatsächlich bereits ein neuer Superzyklus begonnen?

Mit vollständiger Gewissheit lässt sich diese Frage derzeit noch nicht beantworten. Doch ein Blick auf die langfristige Rohstoffpreisentwicklung zeigt, dass wir uns aktuell wahrscheinlich im Endstadium des aktuellen Superzyklus befinden, der in der Asienkrise Ende der 1990er Jahre seinen Ursprung hatte (siehe Grafik).

Nach dem damaligen Tiefpunkt, als Rohöl nur noch 10 US-Dollar je Fass kostete, stieg die Rohstoff-Preiskurve mit dem wirtschaftlichen Aufstieg Chinas, der zunehmenden Globalisierung und dem damit verbundenen Nachfragewachstum nach Energierohstoffen, Edel- und Industriemetallen wieder an.

Der Höhepunkt der Preisentwicklung wurde etwa 2011 erreicht. In den Jahren 2012 bis 2014 investierten dann die Rohstoffkonzerne quer durch alle Segmente – Ölförderer, Minenbetreiber und auch Agrarunternehmen – massiv in die Erschließung neuer Projekte. Je mehr dieser Projekte umgesetzt wurden, desto höher stieg das Angebot, und die Preise begannen zu sinken. Inzwischen sind die letzten großen Projekte aus dieser Investitionsphase abgeschlossen und wenig neue Projekte geplant. Steigt nun die Nachfrage in verschiedenen Segmenten an, könnte es zu einem Nachfrageüberhang kommen und die Preise würden deutlich steigen. Denn in der Regel benötigt die Erschließung großer neuer Ölfelder oder Minen von der Planung bis zur produktiven Phase mindestens fünf Jahre.

Neue Verlierer, neue Gewinner

Doch nicht nur das Investitionsverhalten bestimmt die Preise. Derzeit befindet sich die Weltwirtschaft auch vor einer ökologischen Transformation. Ob USA, Europa oder China: Die jüngst beschlossenen Fiskalprogramme beziehungsweise der neue Fünf-Jahresplan Pekings fördern und fordern die Dekarbonisierung der Wirtschaft. CO2-Emissionen sollen reduziert, fossile Brennstoffe weniger genutzt werden. Hier zeichnet sich ein grundlegender Umbruch ab, der auch im Rohstoffsektor eine gewaltige Umwälzung anstoßen dürfte. Kohle, Rohöl und Gas verlieren an Bedeutung, viele Metalle wie Kobalt, Lithium und Kupfer dagegen werden noch stärker als jetzt nachgefragt, um die Kapazitäten für die Erzeugung und Speicherung erneuerbarer Energien auszubauen.

Dieser Trend dürfte auch dadurch beschleunigt werden, dass die Fiskalstimuli in den USA und der EU nicht nur an eine „grüne“ Transformation gekoppelt sind, sondern auch über direkte Zahlungen und Subventionen einkommensschwächere Haushalte sowie kleinere Unternehmen stützen sollen. Das wird den Konsum antreiben – und die Nachfrage nach bestimmten Rohstoffen ankurbeln, die etwa für den Bau von Halbleiterchips für Konsumgüter benötigt werden.

Noch ist nicht klar, welche Technologien sich in Zukunft durchsetzen werden. In der Autoindustrie etwa könnte die Wasserstoff-Technik langfristig der Elektromobilität den Rang ablaufen. Sicher ist aber, dass es angesichts der weitreichenden Transformation der Wirtschaft in Kombination mit der langen Vorlaufzeit neuer Erschließungsprojekte in manchen Segmenten zu einer Knappheit der benötigten Rohstoffe kommen wird.

Langfristiger Preisanstieg nicht in allen Sektoren

Dieses Phänomen lässt sich bereits jetzt etwa bei Kupfer beobachten. Das Metall wird in der Gewinnung erneuerbarer Energie, im Bauwesen, im Hausbau, in der Elektronik und bei Automobilen verwendet. Ein Elektroauto enthält beispielsweise im Schnitt rund 83 Kilogramm Kupfer, und damit vier Mal so viel wie ein Auto mit Verbrennungsmotor. Die Lagerstände für das rote Metall befinden sich derzeit auf einem Mehrjahres-Tief, zugleich wurden im vergangenen Jahr einige Kupferminen stillgelegt. Da die Erschließung neuer Minen mehrere Jahre dauert, erreichte der Kupferpreis zuletzt fast wieder sein Allzeithoch aus dem Jahr 2011.

Ein weiteres Beispiel ist Rhodium, das mittlerweile 25.000 US-Dollar pro Unze, also fast 1.000 Dollar pro Gramm, kostet. Der Preis hat sich damit über die vergangenen zwei Jahre verzehnfacht. Auch Kobalt und Lithium dürften in den kommenden Jahren ein vergleichsweise hohes Nachfragewachstum erfahren. Sie werden unter anderem in Batterien für Elektrofahrzeuge verbaut.

Umgekehrt werden fossile Brennstoffe in den kommenden Jahrzehnten an Bedeutung verlieren. Das einstige schwarze Gold wird also zum Verlierer der Energiewende, Metalle stehen hingegen auf der Gewinnerseite. Ob neuer Rohstoff-Superzyklus oder nicht, die Zukunft hat in jedem Fall begonnen.

Autor Thomas Benedix ist seit September 2016 als Senior Portfoliomanager Commodities bei Union Investment tätig. Er ist Teil der Gruppe Investment Strategy und verantwortet die Fundamentalanalyse sowie die Entwicklung der Investmentstrategien im Rohstoffsektor. Seine Preisprognosen und Investmentsignale dienen als Inputfaktor für die Rohstofffonds, aber auch für Mandate in anderen Anlageklassen.