Schon Minuten nach der Verkündigung der Beschlussfassung sind die Immobilienaktien kräftig gestiegen. Eine Sorge für die Immobilienwirtschaft weniger – oder?

Es lohnt sich ein genauerer Blick auf das Urteil: Karlsruhe hat sich nicht darauf bezogen, dass die Inhalte und Regelungen des Gesetzes aus der sozialistischen Mottenkiste verfassungswidrig sind, sondern nur darauf, dass die Regelungskompetenz nicht beim Berliner Senat liegt. Die Landesregierung kann eine solche Regelung nicht treffen, da der Bund bereits mit der Mietpreisbremse 2015 tätig wurde.

Eine inhaltliche Überprüfung, etwa ob der Gesetzgeber so stark in die Eigentümerrechte eingreifen und die Vertragsfreiheit aufheben darf, hat Karlsruhe nicht vorgenommen.

Was folgt jetzt daraus? Zentrale Thesen und Fragen:

- Zuerst wird eine Beruhigung in der Immobilienwirtschaft eintreten. Man kann nunmehr sicher sein, dass politisch und ideologisch einseitige Regelungen in den Bundesländern nicht mehr beschlossen werden.

- Aber: Inwieweit erfolgt nunmehr eine Nachbelastung der entgangenen Mieten für die Vermieter – ist womöglich der Berliner Senat in Regress zu nehmen?

- Wird die Begrenzung der Mietpreise durch staatlichen Eingriff nun Thema für den Wahlkampf 2021?

Hierbei darf man nicht vergessen, dass ursprünglich die SPD dieses Thema positioniert hat, die Linken und Grünen auf diesen Zug aufgesprungen sind. Ich erwarte, dass wir im Bereich Wohnimmobilien weiterhin damit rechnen müssen, dass dies ein Thema bleibt, auch wenn Experten der Meinung sind, dass eine solche Regelung ökonomisch wie baupolitisch sehr schwierig ist.

Immobilienblase – bedrohlich oder berechenbar?

Des Weiteren will ich ein Thema aufgreifen, das regelmäßig in Märkten mit Preissteigerungen auftaucht und Schrecken verbreitet: die vermeintliche Immobilienblase. Gerne erinnert man sich an das Platzen einer Immobilienblase, ausgehend von den USA, ausgehend vom Jahr 2007 – und verwechselt bewusst Spekulation mit einer fundamental unterlegten Marktentwicklung.

Zur Bewertung greife ich auf vier wesentliche Kriterien zurück:

1. Kaufen institutionelle wie private Investoren Immobilien direkt oder indirekt zur Spekulation – oder als Anlage?

Institutionelle Investoren engagieren sich im deutschen Immobilienmarkt über direkte und indirekte Investoren, um den Zinsrückgang bei festverzinslichen Wertpapieren durch ein stabiles Anlagegut zu ersetzen. Hierbei engagieren sie sich langfristig und erzielen nachhaltige Mieterträge, die oberhalb der Zinsstruktur liegen. Verbriefungsstrukturen, wie wir sie aus den 2000er-Jahren kennen, stehen nicht im Vordergrund.

Private Haushalte nutzen die Niedrigzinsphase, um über Immobilieneigentum eine langfristige Anlage zu erwerben. Im Jahr 2020 ist die Sparquote der privaten Haushalte nochmals gestiegen, so wie das Gesamtvermögen. Ebenso wie bei den institutionellen Investoren sucht diese Liquidität nach Anlage. Zudem verbindet der Immobilienkauf den Anlagecharakter mit einem persönlichen Nutzen (Steigerung der Wohnqualität und Absicherung fürs Alter). Die niedrigen Zinsen auf der Kreditseite und die Nullzinsen bei der Anlage unterstützen diese Entwicklung. Hinzu kommt, dass die Eigentumsquote bei privaten Haushalten in Deutschland im europäischen Vergleich niedrig ist.

2. Zeigen fundamentale Daten erhöhte Preiseinbrüche an?

Im Segment Wohnimmobilien haben sich die Preise für neuen Wohnraum über das Jahr 2020 und im ersten Quartal 2021 weiter erhöht. Jedoch verzeichnen bestimmte Preissegmente geringere Zuwachsraten. Die fundamentalen Gesamtdaten sprechen eindeutig gegen einen bevorstehenden Preiseinbruch. Die Nachfrage nach neuem Wohnraum übersteigt weiterhin das vorhandene Angebot und diese Lücke ist auch über die erhöhte Neubautätigkeit im letzten Jahr nicht geschlossen. Aufgrund der Zunahme der Anzahl der privaten Haushalte und der Angebotslücke erwarten wir hier vor 2025 keine fundamentale Veränderung.

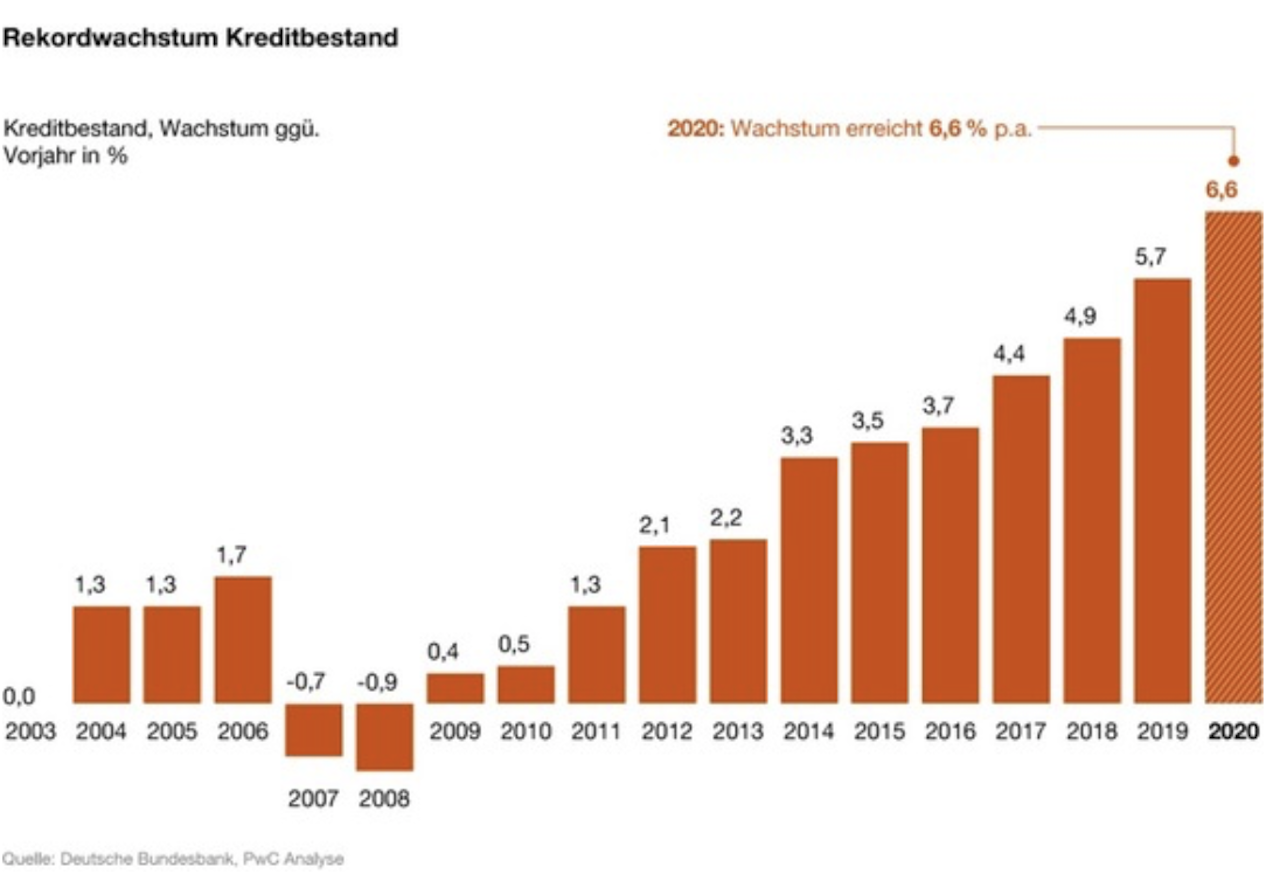

3. Wie entwickelt sich das Kreditvolumen?

Das Baufinanzierungsvolumen hat deutlich zugenommen – und in 2020 einen neuen Höchststand erreicht (s. Grafik). Dennoch hat die Verschuldungsquote nicht zugenommen, welches ein wesentlich wichtigerer Indikator für das Risiko ist. Der Volumenausweitung steht gegenüber, dass durch die niedrigen Kreditzinsen die Belastung bzw. Tragfähigkeit der Haushalte oder Investoren nicht höher, sondern niedriger bzw. besser geworden ist.

4. Wie entwickelt sich das Risikobewusstsein der Kreditgeber?

Auch hier lohnt sich ein Vergleich mit den Vorgängen im Zuge des Jahres 2007. Signifikant war, dass Kreditausleihungen stattgefunden haben, die den Wert der Immobilie deutlich überstiegen haben. Loan to Values (LTV) von mehr als 120 Prozent waren üblich und wurden auch ohne zusätzliche Sicherheiten gewährt. Die Laufzeiten der Kredite wurden deutlich ausgeweitet. Sowohl der Kreditnehmer wie der Kreditgeber haben auf weitere Preissteigerungen spekuliert.

Banken und sonstige Kreditgeber legen heute auch aufgrund der erhöhten Risikoanforderungen der Aufsichtsbehörden wesentlich strengere Kriterien an – die durchschnittlichen LTV`s bewegen sich im Bereich 60 bis 80 Prozent. Die durchschnittlichen Laufzeiten über alle Baufinanzierungen liegen bei zehn Jahren. Die Margen auf das implizierte Risiko sind ebenfalls ausgeweitet worden (s. Grafik).

Damit sind das Risikopotenzial und das Ausfallrisiko im Kreditportfolio der Banken deutlich geringer.

Mein Fazit:

Eine Immobilienblase kann nur entstehen, wenn Spekulationen und der Verlust von Risikobewertungen die Preise antreiben. Dies ist bislang für den deutschen Wohnungsmarkt durch keine Daten erkennbar. Das Anlegerverhalten, die Leerstandsraten, die Finanzierungsvolumina und -kriterien zeigen eine fundamental unterlegte Preisentwicklung.