In einer neuen Untersuchung wirft die Rating -Agentur Assekurata einen kritischen Blick auf die Auswirkungen von internen und externen Run-offs geworfen. Dabei wurden die Erfolgsparameter dieses Geschäftsmodells anhand betriebs-wirtschaftlicher Einzeldaten sowohl aus Kunden- wie aus Investorensicht untersucht. Die Ergebnisse fallen sehr unterschiedlich aus.

Run-off ist in der deutschen Lebensversicherung noch ein vergleichsweise junges Phänomen, welches in der öffentlichen Berichterstattung häufig kritisch gesehen wird. Derzeit befinden sich sieben deutsche Lebensversicherer im externen Run-off mit einem Prämienvolumen von insgesamt 4,1 Milliarden Euro, was einem Marktanteil von knapp fünf Prozent entspricht.

Sie verteilen sich auf folgende drei Plattformen: Die Viridium-Gruppe mit der Skandia Lebensversicherung AG, der Heidelberger Lebensversicherung AG, der Entis Lebensversicherung AG (ehemaliger Bestand der Protektor Lebensversicherungs-AG) sowie der Generali Lebensversicherung AG.

Der Frankfurter-Leben-Gruppe, die aus der Frankfurter Lebensversicherung AG (ehemals Basler Leben AG Direktion für Deutschland), der Frankfurt Münchener Lebensversicherung AG (ehemals ARAG Lebensversicherungs-AG) besteht. Sowie der Athora-Gruppe mit der Athora Lebensversicherung AG – ehemals Delta Lloyd Lebensversicherung AG.

Nahezu alle externen Run-off-Gesellschaften berücksichtigt

„Für unsere Untersuchung haben wir nahezu alle im externen Run-off befindlichen Unternehmen analysiert. Außen vor blieb die Generali Leben, da die Datenhistorie nach dem Run-off hier für aussagekräftige Analysen noch zu kurz ist“, erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata.

„Dafür haben wir die Victoria Leben, die sich im internen Run-off der Ergo-Gruppe befindet, zusätzlich in die Studie eingebunden, da sie aufgrund ihrer Größe und der langen internen Run-off-Zeitreihe von hoher Bedeutung ist. Zudem ermöglicht dies den Blick auf mögliche Unterschiede zwischen internen und externen Run-offs.“

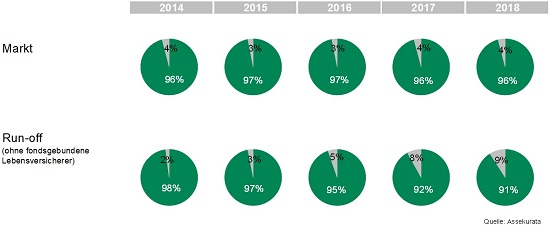

Als ein Grund gegen externe Run-offs ist des Öfteren die Befürchtung zu hören, dass der neue Eigentümer die Versicherungsnehmer künftig in einem geringeren Maße am Rohüberschuss beteiligen könnte als vor dem Eigentümerwechsel. Um dieser Frage nachzugehen, hat Assekurata die Verteilung des Rohüberschusses bei Run-off-Gesellschaften dem Marktdurchschnitt gegenübergestellt.

„Hierbei haben wir auch die Rechnungszinsen – also die jährlichen Garantiezinsen und Zuführungen zur Zinszusatzreserve (ZZR) – mit einfließen lassen“, erläutert Lars Heermann. Dabei zeigte sich, dass unter Berücksichtigung dieser Parameter nur marginale Unterschiede zwischen der Vergleichsgruppe der Run-off-Gesellschaften und dem Markt feststellen ließen.

Hierbei beinhaltet der grüne Kundenanteil neben der Zuführung zur Rückstellung für Beitragsrückerstattung (RfB) auch die Direktgutschrift und den Rechnungszinsaufwand (gemäß Mindestzuführungsverordnung). Demgegenüber umfasst der graue Anteil den Jahresüberschuss sowie etwaige in den Konzern abgeführte Gewinne.

Seite 2: Rohüberschuss höher