Herr Capellmann, die DELA ist kein deutscher Versicherer. Wo liegen die Wurzeln und was ist die DNA des Unternehmens?

Capellmann: Das ist in der Tat ein wichtiger Aspekt, denn die DELA Lebensversicherungen Deutschland ist eine Zweigniederlassung der 1937 in den Niederlanden gegründeten DELA Coöperatie U.A. In der niederländischen Kultur ist der offene Umgang mit dem Sterben und dem Tod fest verankert. Die besondere Stärke der DELA liegt seit jeher in der Konzentration auf die Hinterbliebenenvorsorge und die damit verbundenen Serviceleistungen und Produktsegmente Risikoleben und Sterbegeld. In den Niederlanden gehören auch eigene Bestattungseinrichtungen und -dienstleistungen dazu. Wir verstehen uns als Partner unserer rund fünf Millionen Mitglieder, Kunden und ihrer Familien; ein Partner, der in allen Lebenssituationen für den Schutz einer starken Gemeinschaft einsteht und sich auch über die rein finanzielle Absicherung um die Bedürfnisse seiner Kunden kümmert. Dieses Selbstverständnis bringt die Rechtsform der Coöperatie zum Ausdruck, deren Handeln dem eines deutschen Versicherungsvereins auf Gegenseitigkeit gleicht. Diese besondere DNA eines Versicherers, der ausschließlich seinen Kunden und Mitgliedern verpflichtet ist, wird von unseren über 2.600 Mitarbeitern im niederländischen Heimatmarkt, in Belgien und in Deutschland gelebt und ist dort überall zu spüren.

Warum hat sich die DELA lediglich auf die Produktsegmente Risikoleben und Sterbegeld spezialisiert?

Capellmann: Die klare Ausrichtung auf die Hinterbliebenenvorsorge ist ein fester Bestandteil unserer DNA, die vom Gedanken des Füreinanders getragen wird. Die Buchstaben DELA stehen im Niederländischen für das Versprechen „Draagt Elkanders Lasten“, was zu Deutsch soviel heißt wie „Trage die Last des anderen“. In Deutschland sind wir mit den Risikolebensversicherungen DELA aktiv Leben und aktiv Leben plus+ sowie der Sterbegeldversicherung DELA sorgenfrei Leben am Markt. Wir sind der Überzeugung, dass ein für jeden Menschen und unsere Gesellschaft so relevantes Vorsorgethema wie die Hinterbliebenenvorsorge besondere Aufmerksamkeit verdient. Vor unserem Markteintritt in Deutschland 2018 haben wir intensive Marktforschungen angestellt, um die Einstellungen der Menschen gegenüber den Themen Tod und Sterben und mögliche Motive für die Vorsorge herauszustellen. Die Ergebnisse haben gezeigt, dass der Bedarf für eine fachliche Vorsorgeberatung und die entsprechenden Versicherungslösungen und Serviceleistungen mehr als gegeben ist. Nicht zuletzt bestätigt uns die demografische Entwicklung in Deutschland laufend darin, unser Engagement der Hinterbliebenenvorsorge zu widmen.

Ein gutes Stichwort: Aufgrund der demografischen Entwicklung spielt die Hinterbliebenenvorsorge eine immer wichtigere Rolle. Wie sieht sich die DELA hier nach knapp vier Jahren Präsenz in Deutschland positioniert? Welche Aspekte sind aus Ihrer Sicht dabei wichtig?

Capellmann: Wir können selbstbewusst sagen, dass die DELA und ihre Botschaft zum Schutz der Liebsten vor finanziellen und organisatorischen Risiken eines Todesfalls bei unseren Vertriebspartnern und deren Kunden angekommen ist. Wir arbeiten bereits mit über 2.500 Maklern und Vermittlern und einem Großteil der Maklerpools zusammen. Über 100.000 Kunden haben sich für unsere Vorsorgelösungen entschieden. Rund 90 Prozent davon empfehlen uns einer jüngst durchgeführten Befragung des Analyse- und Beratungshauses Assekurata Solutions zufolge weiter. Mit einem Net Promoter Score (NPS) von 46 liegen wir zudem weit vor dem Branchendurchschnitt. Das spricht ebenso für sich, wie die regelmäßig durch die Ratingagentur Assekurata bestätigte Bonität und Kapitalstärke der DELA. Zwei Aspekte möchte ich besonders herausheben: Zum einen haben wir es geschafft, die langjährige Erfahrung aus den Niederlanden erfolgreich auf die Kundenbedürfnisse im deutschen Markt zu übertragen. Zum anderen haben wir beim Aufbau der deutschen Dependance von Beginn an digital gedacht, bei Produkten, Prozessen und Service. Auch das wissen unsere Vertriebspartner zu schätzen und belohnen uns regelmäßig, indem sie uns in den Rankings der Fach- und Vertriebsmedien auf die vorderen Plätze wählen – DELA ist Makler’s Liebling.

Das Segment Hinterbliebenenvorsorge ist sicher weit davon entfernt, im Vertrieb ein Selbstläufer zu sein. Was bekommen Sie von Maklern und Vermittlern hinsichtlich der Bereitschaft der Deutschen, sich dem Thema zuzuwenden, gespiegelt?

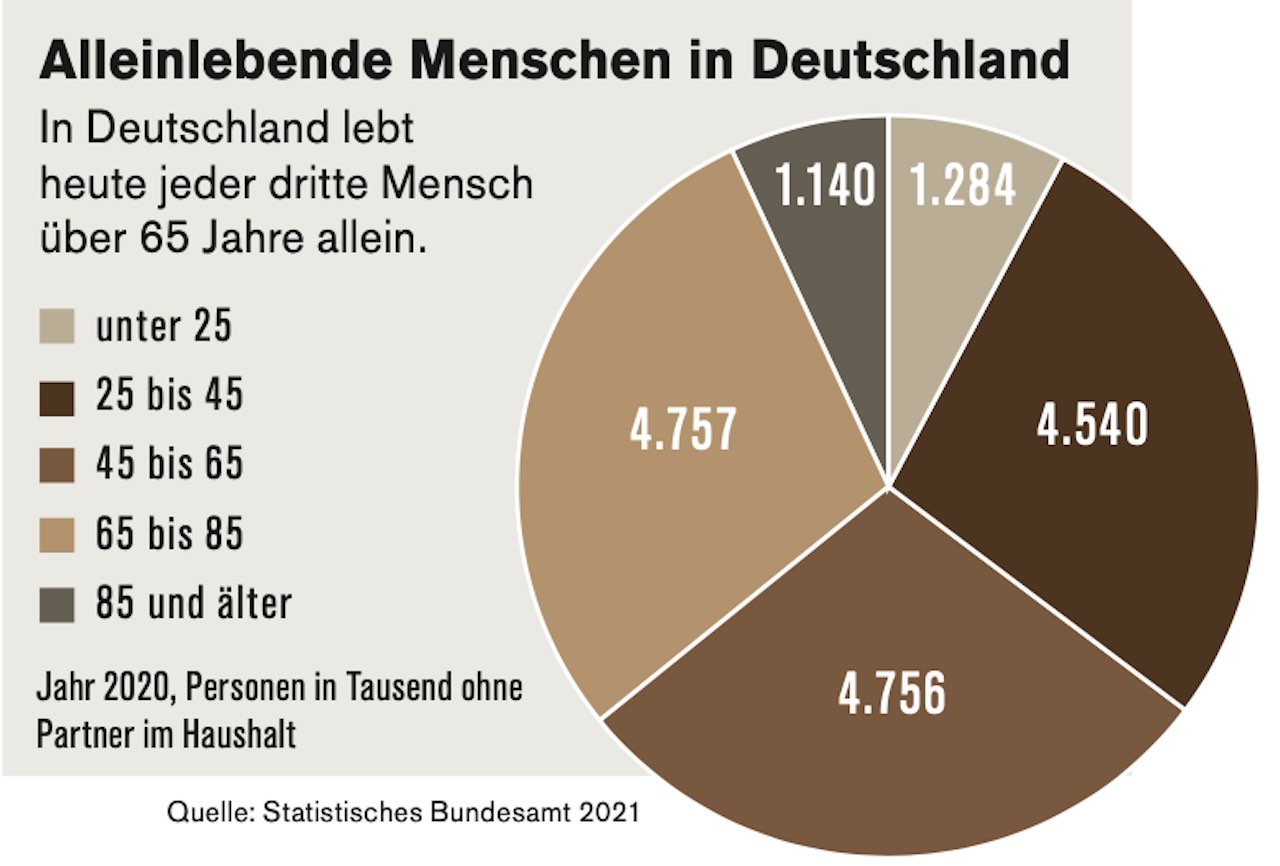

Capellmann: Unsere Verbraucherstudien haben herausgestellt, dass viele Menschen offen sind für die Auseinandersetzung mit dem eigenen Tod. Sie wünschen sich sogar Aufklärung und Information über das selbstbestimmte Handeln mittels Vorsorgevollmachten und -verfügungen, und dies bereits in jüngeren Jahren. Diese Erkenntnisse spiegeln sich auch in den Erfahrungen unserer Vertriebspartner wider. Die Hintebliebenenvorsorge ist ein Thema, bei dem viele Menschen zunächst einen Impuls von außen benötigen, um sich damit auseinanderzusetzen, wichtige Vorsorgeentscheidungen zu treffen und zu handeln. Jeder kennt die ältere Dame oder den älteren Herrn in seiner Nachbarschaft, die allein mit Hund und Katze leben. In Deutschland lebt dem Statistischen Bundesamt zufolge heute jeder dritte Mensch über 65 Jahre allein. Im Jahr 2020 waren das mit etwa 5,9 Millionen Menschen rund 34 Prozent dieser Altersgruppe. Vor diesem Hintergrund liegen nicht nur Themen wie die Pflegeabsicherung, sondern auch die finanzielle und organisatorische Vorsorge für eine Bestattung auf der Hand, die vielfach ungeklärt sind. Makler und Vermittler können sich als Vorsorgeberater ein in weiten Teilen ungenutztes Beratungs- und Vertriebspotenzial erschließen, sowohl in ihrem Kundenbestand als auch in der Neukundenakquise.

Sie haben in der Vergangenheit zahlreiche Studien und Umfragen zum Thema Hinterbliebenenvorsorge durchgeführt. In welchen Bereichen lagen die größten Defizite und hat sich an der Wissenslage mittlerweile Entscheidendes verändert?

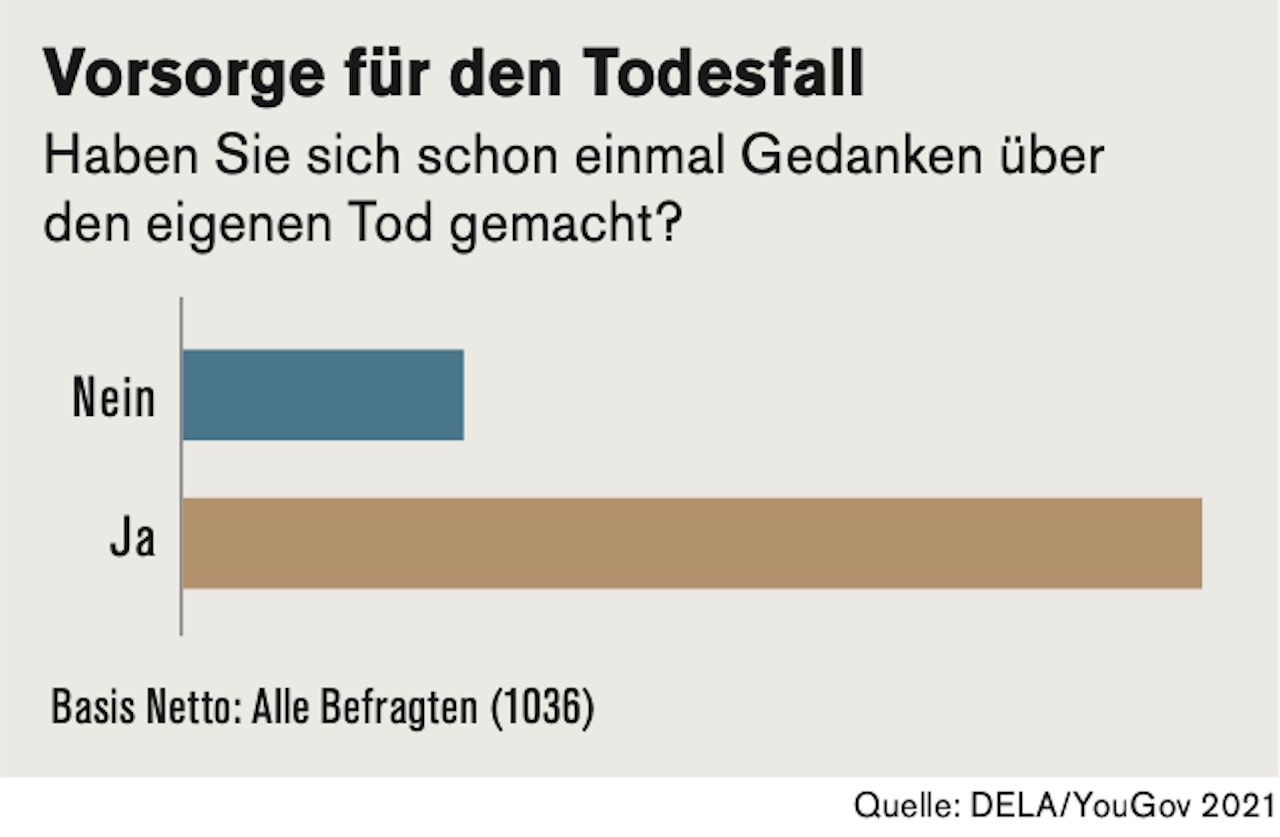

Capellmann: Tatsächlich beobachten wir über die letzten Jahre hinweg eine deutlich positive Entwicklung unserer Gesellschaft hin zu einem bewussten und offenen Umgang mit den Themen Tod und Sterben. Aus unserer zuletzt veröffentlichten DELA- Studie geht hervor, dass sich drei Viertel aller Deutschen schon einmal Gedanken über den eigenen Tod gemacht haben. Wir sprechen hier längst nicht mehr vom einstigen Tabuthema. Unsere Studie zeigt aber leider ebenso deutlich, dass nur wenige Menschen in irgendeiner Form vorsorgen, um ihre Liebsten vor den finanziellen und organisatorischen Folgen des eigenen Todes zu schützen. Daher wollen wir die Hinterbliebenenvorsorge stärker in unserer Gesellschaft verankern. Dazu gehen wir unter anderem Kooperationen mit Verbraucherportalen wie grosseltern.de ein, um aufzuklären und zu informieren. Das zentrale Motiv ist dabei, Familie und Partner in einer schwierigen Situation entscheidend zu entlasten, um ihnen Raum für die Trauer und das Leben zu geben.

Wie sollte das Thema in Ihren Augen beraten werden und auf welche Weise unterstützen Sie Makler und Vermittler dabei?

Capellmann: Das eine, lineare Lebensmodell ist heute für viele Menschen Vergangenheit. Beruflich geht es über Hamburg, München, Düsseldorf vielleicht irgendwann aufs Land und dann wieder in die Stadt. Heirat, Trennung und neue Partnerschaft, gleich welchen Geschlechts, gehören zu einer bunten und offenen Gesellschaft. Aus diesem stetigen Wandel der Lebensumstände entstehen vielfältige Anlässe und Themen, die in der Vorsorgeberatung eine wichtige Rolle spielen. Wir unterstützen unsere Vertriebspartner dabei, ihre Empathie und ihr Gespür dafür weiterzuentwickeln. Über Coaching und Webinare, beispielsweise mit dem Generationenberater Steffen Moser (siehe Infokasten) vermitteln wir fachliches Know-how für die Vorsorgeberatung. Darüber hinaus stehen unseren Vertriebpartnern eine Vielzahl an unterstützenden Materialien und Tools zur Verfügung. Das Angebot reicht vom Abschiedsplaner über unseren neuen Beraterleitfaden mit Notfallplan und juristisch geprüfte Vordrucke für Vorsorgevollmachten und -verfügungen bis hin zur vollständig digitalen Antragsstrecke und durchdachten Online- und Social-Media-Kampagnen für Makler. Unsere neu geschaffene DELA Lounge unterstreicht zudem unser besonderes Versprechen an die Makler- und Vermittlerschaft.

Was verbirgt sich hinter DELA Lounge?

Capellmann: Hier geht es nicht um uns. Im Mittelpunkt stehen unsere Vertriebspartner mit all ihren Herausforderungen, die das tägliche Maklergeschäft und die sich wandelnden Rahmenbedingungen mit sich bringen. Die digitale Transformation, der Generationenwechsel bei Maklern und auch bei deren Kunden sowie die laufende Diskussion um die Regulierung der Versicherungsbranche sind nur einige Themen unseres informativen aber locker gestalteten Feierabendformates. Unter dem Motto „Let ́s talk about…“ versammeln wir ausgewiesene Experten aus verschiedenen Fachbereichen sowie praxiserfahrene Makler in einer Runde zur gemeinsamen Diskussion. Wir wollen unseren Teilnehmern einen Nutzwert und eine Plattform zum Netzwerken bieten – als hybride Veranstaltung digital im Live-Stream und vor Ort im ganzen Bundesgebiet.

Auch in der Assekuranz rückt die Nachhaltigkeit immer stärker in den Vordergrund. Wie setzt die DELA dieses Thema um?

Capellmann: Das Denken und Handeln im Sinne einer nachhaltigen Zukunft, der Einsatz für eine bessere Zukunft, sowohl für die heutige als auch für künftige Generationen, gehören zur DNA der DELA. Daher verfolgen wir seit vielen Jahren eine konsequente CSR-Politik. Das gilt zum einen für die operative Unternehmensführung, wo wir unter anderem die Organisation nachhaltiger Bestattungen, Null CO2-Emissionen, den verstärkten Einsatz nachhaltiger Materialien und die Förderung der Inklusion verfolgen. Zum anderen gilt dies für unsere Kriterien und Entscheidungen in der Kapitalanlage, wo wir in Anlehnung an internationale Richtlinien mit einer Ausschlussliste arbeiten und unsere Stimmen auf Haupversammlungen aktiv einsetzen, um Unternehmen zum nachaltigen Handeln zu bewegen. Der Ausweis unseres ökologischen Fußabdruckes ist fester Bestandteil unserer Geschäftsberichte.

Noch einmal zurück zum Thema Risikolebensversicherung, die natürlich für Partner und Familien interessant ist, deren Einsatzgebiet aber dennoch oftmals unterschätzt wird. Warum?

Capellmann: Die Risikolebensversicherung gehört wohl zu den gängigsten und einfachsten Versicherungsprodukten auf dem Markt. In der Beratung wurde und wird sie vielleicht gerade deshalb immer noch unterschätzt, weshalb wir sie ganz oben auf die Agenda genommen haben und unsere Vertriebspartner für die vielfältigen Einsatzmöglichkeiten sensibilisieren. Im Kern geht es darum, die finanzielle Lücke, die beim Wegfall eines Einkommens durch den plötzlichen Tod eines Menschen entstehen kann, zu schließen. Der Kontext und damit die Beratungsfelder, in denen diese Absicherung stattfindet, reichen aber vom jungen Paar über den Eigenheimerwerb und die Absicherung von Geschäftspartnern eines Startups bis hin zu Extremsportlern und der komplexen Absicherung über die Familiengenerationen hinweg.

Wie sehen die Planungen der DELA Deutschland in 2022 hinsichtlich Produkte und Marktpositionierung aus?

Capellmann: Wir definieren Stabilität, Kontinuität und Verlässlichkeit als die wichtigsten Qualitätskriterien der Hintebliebenenvorsorge. Unsere Kunden und Vertriebspartner können sich darauf verlassen, dass wir für den Schutz ihrer Liebsten einstehen, so wie sie es mit uns vereinbart haben. Dazu gehören stabile Beiträge und eine garantierte Versicherungssumme sowie Produkte mit den höchstmöglichen Ratings bei Morgen & Morgen sowie bei Franke und Bornberg. Mit der zu Jahresbeginn ergänzten Plusvariante und den Zusatzoptionen für unsere Risikolebensversicherung sehen wir uns bei Risikoleben und Sterbegeld bestens aufgestellt und wollen uns langfristig unter den Top 3 in beiden Produktsegmenten etablieren. Berücksichtigt man unsere bei Wettbewerbern häufig gar nicht verfügbaren Inklusivleistungen wie die psychologische Erstbetreuung Angehöriger, sind wir da schon heute. Im Vertrieb setzen wir auf die persönliche Beratung durch unsere Makler und Vermittler und wollen diese künftig auch über Vertriebskooperationen im Bankensegment weiter ausbauen.

Die Fragen stellte Frank O. Milewski, Cash.

Zur Person

Walter Capellmann ist seit 2017 Hauptbevollmächtigter der DELA Lebensversicherungen in Deutschland. Im März 2018 hat er den niederländischen Spezialisten für die Hinterbliebenenvorsorge in den deutschen Markt geführt. Zuvor war er über 10 Jahre Hauptbevollmächtigter der Monuta Versicherungen in Deutschland, die er ebenfalls im deutschen Markt etabliert hat. Zudem war er über viele Jahre hinweg unter anderem als General Manager und Vorstandsvorsitzender internationaler Finanzdienstleister wie der ABN AMRO Hypotheken Gruppe und der AEGON Lebensversicherungs-AG tätig.

Bereits 2005 hat er die Unternehmensberatung Capellmann Consulting gegründet, seit dem Jahr 2016 ist er zudem Senior Advisor bei Deekeling Arndt/AMO und Mitinitiator der internationalen Konferenz Digital Insurance Agenda (DIA). Aus seiner beruflichen Tätigkeit in internationalen Unternehmen sowie aufgrund seiner Beratungsmandate verfügt er über mehr als 30 Jahre Erfahrung in den Bereichen Kommunikation, Marketing und Unternehmensführung und spricht regelmäßig zu Finanz- und Versicherungsdienstleistungsthemen.