Die Bundesregierung plant, für jedes Schulkind monatlich zehn Euro in ein Depot einzuzahlen. Dieses sogenannte Frühstart-Depot soll ab dem 18. Lebensjahr weitergeführt werden und später die gesetzliche Rente ergänzen. Das Ziel: Jungen Menschen den Zinseszinseffekt näherbringen und früh den Vermögensaufbau anstoßen.

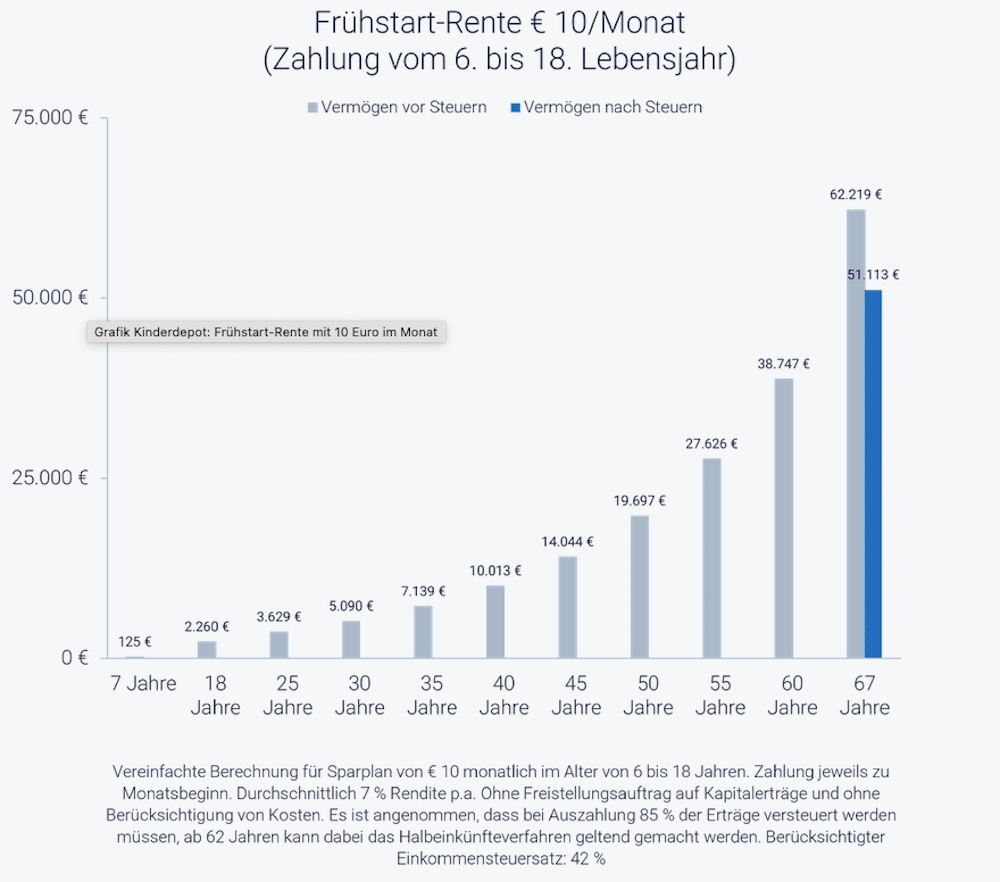

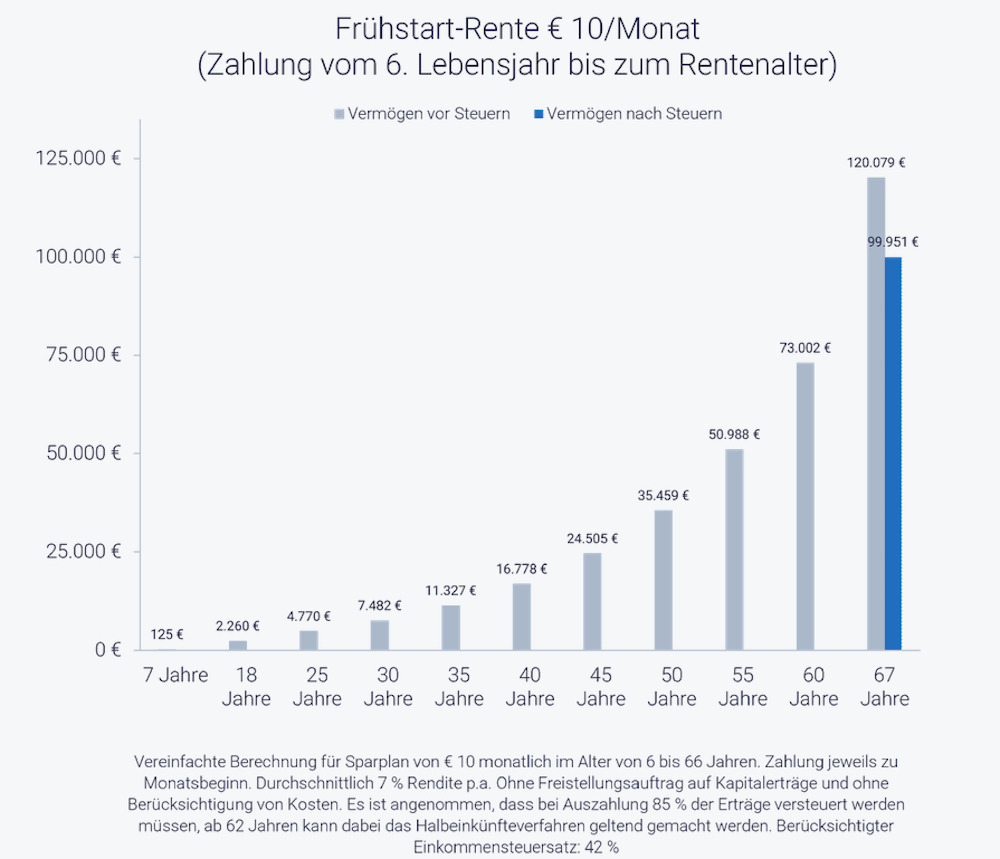

Doch die erwartete Wirkung bleibt überschaubar. Berechnungen der Geldanlage-Plattform growney zeigen zwar, dass über die Jahre ein fünfstelliger Betrag entstehen kann. Für eine wirksame Altersvorsorge sei das aber zu wenig. „Die zehn Euro im Monat sind eine gute Idee, aber das Problem Rentenlücke wird sich so definitiv nicht lösen lassen“, sagt Thimm Blickensdorf von growney.

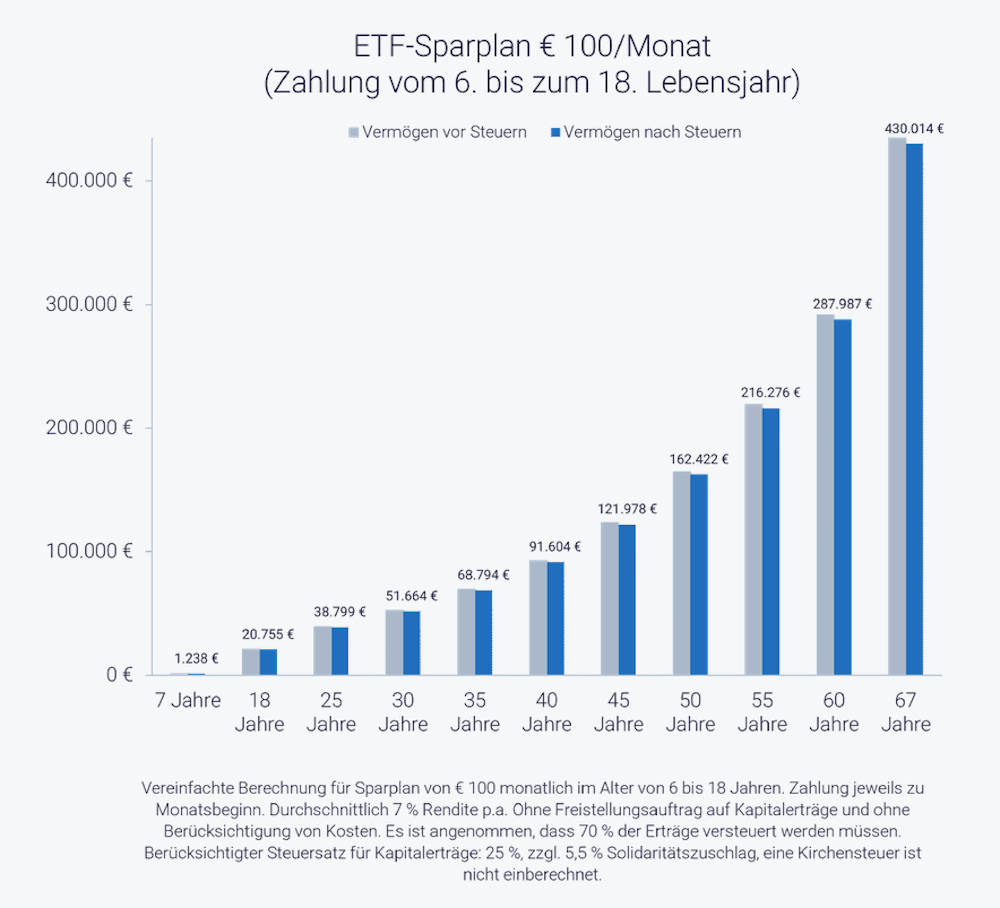

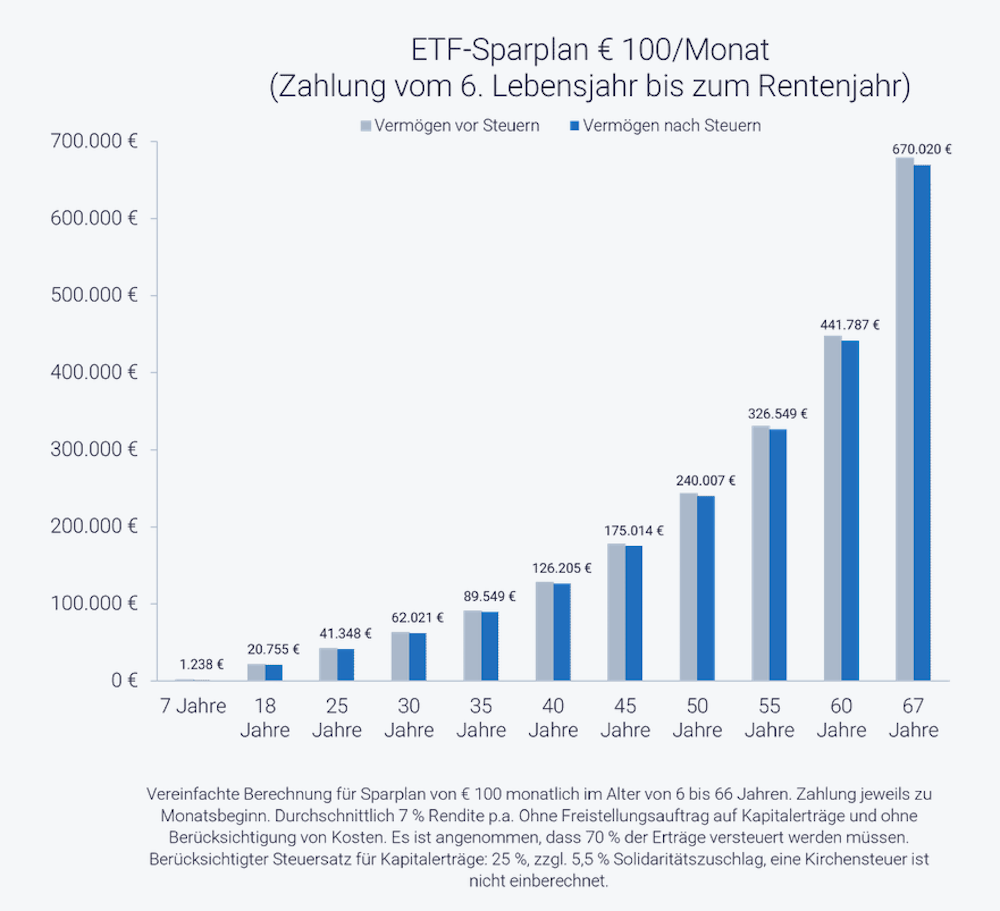

Laut den Modellrechnungen wären erst mit höheren Sparbeträgen wie 100 Euro im Monat Beträge in sechs- bis siebenstelliger Höhe erreichbar. In einer steueroptimierten ETF-Rentenversicherung könnte so sogar eine Auszahlung von knapp einer Million Euro möglich sein.

Kinderdepots und ihre Vorteile

Eltern, Großeltern oder Paten können unabhängig von der Frühstart-Rente eigene Kinderdepots eröffnen. Regelmäßige Einzahlungen – etwa ein Teil des Kindergeldes – können über die Jahre einen soliden Grundstock schaffen. Neben laufenden Sparplänen sind auch Einmalzahlungen oder Sonderzahlungen zu Geburtstagen oder Feiertagen möglich.

Kinderdepots profitieren vom Zinseszinseffekt und erlauben flexibles Sparen. Auch steuerliche Vorteile sind möglich: Jedes Kind hat einen eigenen Freibetrag von 1.000 Euro für Kapitalerträge pro Jahr. Gleichzeitig gibt es aber auch Einschränkungen, etwa die mögliche Anrechnung beim Bafög oder Fragen der Verfügung, wenn Eltern getrennt sind.

Als Alternative bietet sich ein Kinderdepot auf den Namen der Eltern an, um Flexibilität und klare Verhältnisse zu sichern. In diesem Fall fällt das Vermögen nicht in die Bafög-Berechnung.

ETF-Rentenversicherung als steueroptimierte Lösung

Besonders interessant kann eine ETF-Rentenversicherung sein. Hier werden Erträge während der Ansparphase nicht besteuert, sodass der Zinseszinseffekt stärker wirken kann. Zudem bleibt das Vermögen bei der Bafög-Berechnung außen vor.

Vertragspartner ist in der Regel ein Elternteil, während das Kind als Begünstigter eingetragen wird. So ist sichergestellt, dass das Vermögen eindeutig zugeordnet wird. Ab dem 18. Lebensjahr kann eine solche Versicherung auch direkt auf den Namen des Kindes laufen.

Weitere Vorteile sind flexible Auszahlungsmöglichkeiten und zusätzlicher Schutz im Todesfall des Versicherungsnehmers. In diesem Fall werden mindestens alle eingezahlten Beiträge erstattet – steuerfrei und unabhängig vom Kapitalmarktverlauf.

Offene Fragen bei der Frühstart-Rente

Ob und wann die geplante Frühstart-Rente tatsächlich startet, ist unklar. Der ursprünglich geplante Termin am 1. Januar 2026 dürfte sich laut Medienberichten verschieben. Zudem sind viele Detailfragen offen, etwa wer die Depots anbietet und wie Ein- und Auszahlungen geregelt werden.

Bis dahin bleibt es für Eltern bei der Entscheidung zwischen Kinderdepot, ETF-Sparplan oder einer ETF-Rentenversicherung. Klar ist: Je früher mit dem Vermögensaufbau begonnen wird, desto stärker können Zinseszinseffekt und steuerliche Vorteile wirken.

Vergleich Frühstart-Rente – Frühstart-Depot