Zum Zeitpunkt der Erstellung dieses Artikels scheint ein fragiler Waffenstillstand erreicht zu sein, doch Anleger werden die Nachrichten weiterhin genau verfolgen, um festzustellen, ob sich die Lage tatsächlich stabilisiert hat.

Angesichts der begrenzten Marktreaktion auf den Schlagabtausch zwischen Israel und dem Iran (der Brent-Ölpreis beispielsweise stieg nur um 10 US-Dollar pro Barrel und ist seither wieder gesunken) sind die direkten wirtschaftlichen Auswirkungen bislang gering.

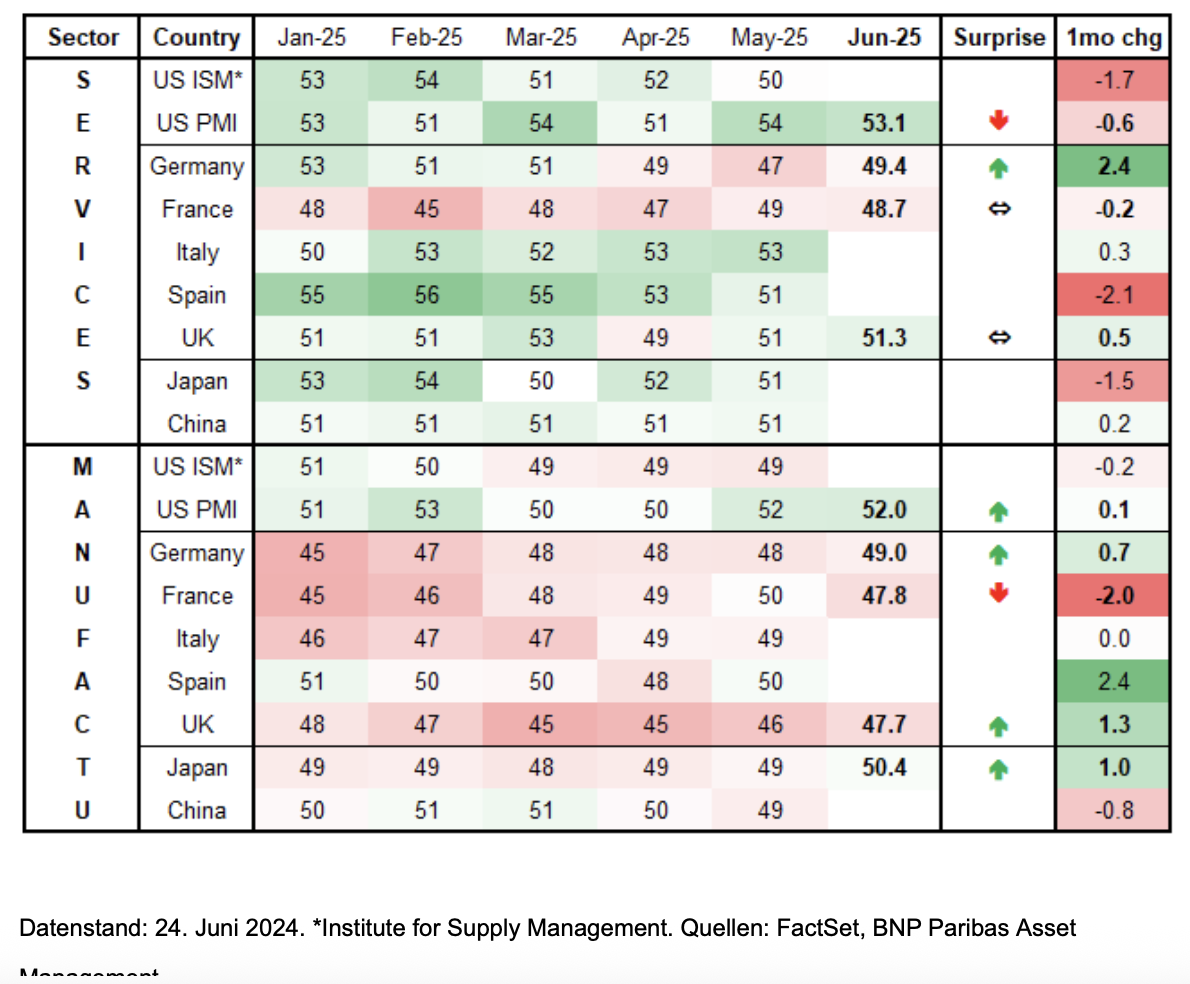

Demnach vermitteln die jüngsten Daten ein realistisches Bild der aktuellen weltwirtschaftlichen Lage. Die wichtigste Veröffentlichung waren dabei die vorläufigen Einkaufsmanagerindizes (PMIs) für Juni. Diese zeichnen ein Bild von stabilem Wachstum in den USA, aber anhaltenden Schwierigkeiten in Europa.

US-Zölle bereiten der europäischen Industrie weiterhin Sorgen

Beginnen wir mit dem verarbeitenden Gewerbe, auf das sich die Sorgen über die Auswirkungen der US-Importzölle konzentrieren: Die drei europäischen Volkswirtschaften, die bisher Daten veröffentlicht haben (Frankreich, Deutschland und Großbritannien), verzeichnen hier eine anhaltende Schrumpfung der Aktivität. Dabei hat sich der Abschwung in Frankreich zuletzt beschleunigt, in Deutschland und Großbritannien hingegen verlangsamt (siehe Diagramm 1).

Die reziproken Zölle der USA sind derzeit ausgesetzt (eine Neubewertung ist für den 9. Juli vorgesehen), allerdings gelten weiterhin Basiszölle von 10 %, mit erhöhten Sätzen für Branchen wie Stahl und Aluminium.

Auch wenn diese Abgaben die Industrieproduktion belasten, verzeichnete der Sektor in Europa bereits Monate vor ihrem Inkrafttreten PMIs unter 50 – also Werte, die auf eine Kontraktion hindeuten. Für uns spricht das dafür, dass die Probleme der Region breiter gelagert sind. Die höheren Ausgaben für Infrastruktur und Verteidigung dürften die wirtschaftliche Aktivität letztlich wieder ankurbeln, damit ist jedoch in den kommenden Monaten kaum zu rechnen.

Diagramm 1: Einkaufsmanagerindizes zeigen Auswirkungen der Zölle auf Europa

Im Gegensatz zu Europa fiel der Industrie-PMI der USA bei 52,0 Punkten besser als erwartet aus. Wie von der Regierung beabsichtigt, kommen die Zölle den heimischen Herstellern zugute (sofern sie nicht für die benötigten Vorleistungen auf Importe angewiesen sind).

Der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe wies im Mai einen Wert unter 50 aus. In der nächsten Woche wird sich zeigen, ob dieser wichtige Indikator weiterhin ein widersprüchliches Signal sendet.

Die wirtschaftliche Aktivität im Dienstleistungssektor präsentierte sich in Frankreich und Deutschland ebenfalls rückläufig, während sie in Großbritannien stabil blieb und sogar zunahm (was die schwachen Einzelhandelsumsätze im Mai teilweise kompensierte).

Die Auswirkungen der Zölle auf den Dienstleistungssektor dürften gering sein, was darauf hindeutet, dass die nachlassende Wirtschaftsaktivität auf umfassendere Probleme zurückzuführen ist. Die Datenlage ist besonders besorgniserregend, wenn man bedenkt, dass die Europäische Zentralbank ihren Leitzins seit September letzten Jahres in mehreren Schritten gesenkt hat.

Der US-Dienstleistungssektor setzte derweil erneut im Gegensatz zu Europa sein robustes Wachstum fort (53,1).

Marktreaktion spiegelt unterschiedliche Entwicklung in Europa und den USA wider

Die unterschiedliche Konjunkturentwicklung auf beiden Seiten des Atlantiks spiegelt sich in der jüngsten Aktienmarktperformance wider. So gab der MSCI Europe Index im Juni in lokaler Währung bisher um 1 % nach, während der S&P 500 um 3 % zulegen konnte.

Die Renditen zehnjähriger US-Treasuries und deutscher Bundesanleihen bewegen sich seit mehreren Wochen im unteren Bereich ihrer jeweiligen Bandbreite, was darauf hindeutet, dass die Märkte dem ausufernden US-Haushaltsdefizit und Donald Trumps milliardenschwerem Steuergesetz („Big Beautiful Bill“) wohl nur geringe Bedeutung beimessen – zumindest im Moment.

Der US-Dollar hat sich seit den Zollankündigungen am „Liberation Day“ stabilisiert, allerdings notiert der U.S. Dollar Index (DXY) – ein Maß für die Stärke des Dollars gegenüber einem Korb von sechs Industrieländerwährungen – noch immer 10 % niedriger als zu Beginn des Jahres.

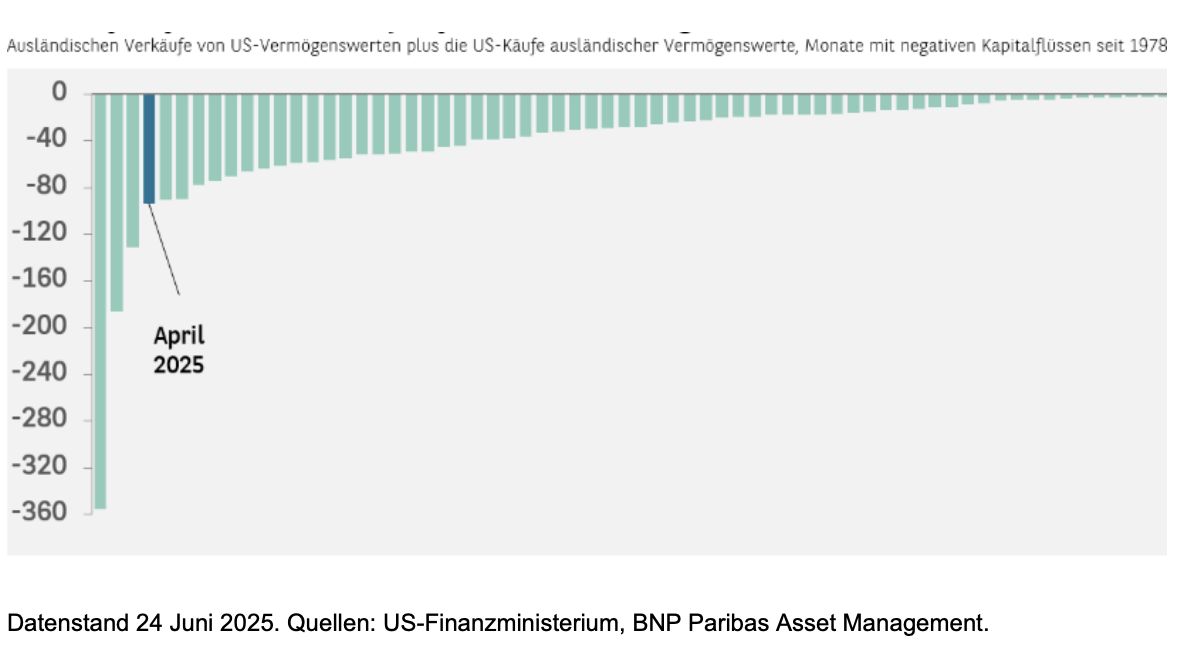

Einer der Schlüsselfaktoren für das Verständnis dieses Rückgangs sind die Portfolioströme: Verkaufen ausländische Anleger US-Vermögenswerte (oder kaufen US-Anleger ausländische Vermögenswerte)?

Die kürzlich veröffentlichten Daten des US-Finanzministeriums zeigen, was im April geschehen ist. Normalerweise verzeichnen die USA Portfoliozuflüsse, die das Spiegelbild ihres Leistungsbilanzdefizits sind.

Im April hingegen verbuchte das Land die vierthöchsten Abflüsse seit 1978 (siehe Diagramm 2). Man könnte sie sogar als die zweithöchsten ansehen, da die beiden höchsten monatlichen Abflüsse während der Covid-Pandemie auftraten, die eine außergewöhnliche Situation war.

Diagramm 2: Die Portfoliozuflüsse waren im April für die USA sehr negativ

Diese Abflüsse zeigen, dass sich die Wahrnehmung der Anleger in Bezug auf die Vorteile einer Investition in US-Vermögenswerte im Vergleich zu Nicht-US-Vermögenswerten nach der Zollnachricht deutlich verändert hat.

Da die Übergewichtung von US-Aktien nach der Wiederwahl von Donald Trump weitgehend Konsens war, überrascht es kaum, dass die Reaktion auf ein Ereignis, das diese Position infrage stellt, so stark ausfiel.

Wie wird es weitergehen?

Die Frage ist nun, inwieweit diese Abflüsse anhalten werden („Sell America“) und ob der Dollar weiter an Wert verlieren wird. Es bleibt abzuwarten, doch seit April deuten die Kapitalflüsse bei börsengehandelten Fonds (ETFs) darauf hin, dass europäische Anleger vermehrt in US-Vermögenswerte zurückkehren.

Sollte der Dollar weiter fallen, könnten unter anderem Schwellenländeraktien davon profitieren. In der letzten längeren Phase der Dollarabwertung – von 2002 bis 2011 – schnitten Aktien aus Schwellenländern durchweg besser ab als ihre Industrieländer-Pendants. Dagegen bestand keine Korrelation zwischen dem Dollar und der Werteentwicklung von US-Aktien im Vergleich zu Aktien außerhalb der USA.