Das Problem ist da und es wird immer größer. Auf der DKM wurde vielerorts beklagt, dass sich manch gewerbliche Risiken wegen gestiegener Schadenkosten und hoher Auslastung nicht mehr versichern lassen. „Schon seit geraumer Zeit beobachtet der BVK eine mangelnde Zeichnungsbereitschaft der Feuer-Industrie-Versicherer gegenüber klein und mittelständischen Unternehmen (KMU).

Eine aktuelle Abfrage des BVK unter Industriemaklern ergab in vielen Branchen einen als dramatisch zu bezeichnenden Zeichnungsnotstand“, bestätigt BVK-Vizepräsident Andreas Vollmer. Dies betreffe insbesondere die Branchen Recycling, Galvanik, Holzverarbeitung sowie die Lebensmittel und Fleischverarbeitung. „Aber auch große landwirtschaftliche Betriebe erhalten zunehmend keinen ausreichenden Versicherungsschutz mehr“, betont Vollmer.

Zeichnungsverbote nehmen zu

Ganz neu ist das Problem nicht. Schon vor 20 Jahren habe man nur schwer Schutz für ein Sägewerk gefunden, heißt es vom Maklerverbund Vema, der einen kompetenten Gewerbemakler für das Problem empfiehlt. „Dieser wird im ersten Step versuchen, mit Ausgleichsgeschäft das Gesamtpaket des Kunden attraktiver zu machen. Das wird nicht bei allen Risiken darstellbar sein und wenn für manche Branchen Zeichnungsverbot besteht, dann kann man sich bei diesem Versicherer auch auf den Kopf stellen und es bringt nichts“, so Vema-Vorstand Johannes Neder. In solchen Fällen greife aber die Schwarmintelligenz der Makler. „Die Kollegen unterstützen sich gegenseitig mit Tipps – und nicht selten findet sich in unserer Gruppe auch ein spezialisierter Kollege, der genau für diese Zielgruppe mit einem Versicherer eine Lösung verhandeln konnte und Deckung bieten kann – meist mit Courtageteilung und Kundenschutz ist dann ohnehin Ehrensache“, so Neder weiter.

Ansonsten bleiben nur aufwändige Alternativen für betroffene Gewerbekunden. Etwa das Bemühen um eine ausländische Deckung. Oder die teure Gründung eines eigenen Versicherungsunternehmen („Captive“) mit anderen betroffenen Firmen, das einen direkten Zugang zum internationalen Rückversicherungsmarkt schafft. Oder auch der vollständige Verzicht auf Versicherungsschutz und die Bildung eigener Rücklagen am Kapitalmarkt. Schwierige Zeiten für diesen Bereich des Gewerbemarktes.

Die gefragtesten Gewerbeversicherungen

Bei Freiberuflern und kleinen Dienstleistungsunternehmen spielt diese Deckungsproblematik jedoch keine große Rolle. „Hier versprechen Sparten wie die Betriebs- und Vermögensschadenhaftpflichtversicherung oder die Cyberversicherung besseres Vertriebsgeschäft“, sagt BVK-Vize Vollmer. Auch die VEMA sieht die Basis-Sparten wie Betriebshaftpflicht und Inhaltsversicherung als besonders attraktiv an.

Auf die Cyberversicherung richtet auch die BarmeniaGothaer ein besonderes Augenmerk. „KMU sind zunehmend für die Gefahren im digitalen Raum sensibilisiert. Das zeigt die wachsende Anzahl an Unternehmen, die sich mit einer Cyberpolice gegen Cyberrisiken absichern“, so Henning Hackbarth, Leiter Geschäftsfeld Gewerbe Komposit bei der BarmeniaGothaer. Laut aktueller KMU-Studie der Barmenia Gothaer hatten 2023 nur 20 Prozent der Mittelständler eine Cyberpolice abgeschlossen, 2024 waren es mit über 25 Prozent deutlich mehr. Größte Sorge sind Hackerangriffe. Knapp die Hälfte der Befragten (48 Prozent) sieht in einem Hackerangriff das bedrohlichste Risiko für ihren Betrieb. Auf den Plätzen zwei und drei der am meisten gefürchteten Risiken folgen menschliches Versagen (41 Prozent) und Betriebsausfälle (40 Prozent).

Bei der Allianz sind Firmen-Haftpflicht-, Inhalts- oder die Gebäudeversicherung weiterhin sehr gefragt und werden von den meisten Kunden abgeschlossen. „Verstärkt nachgefragt werden auch die Versicherung gegen Ertragsausfall, die Technische Versicherung oder Transportdeckungen. Als neuen Trend sehen wir klar Nachfragen nach nachhaltigen Deckungen wie zum Beispiel dem Umwelt- und Nachhaltigkeitsbaustein in der Gebäudeversicherung der Allianz“, sagt Ulrich Stephan, Firmen- und Maklervertriebsvorstand der Allianz Versicherungs-AG.

Jeder fünfte Vermittler vermittelt kein Gewerbe

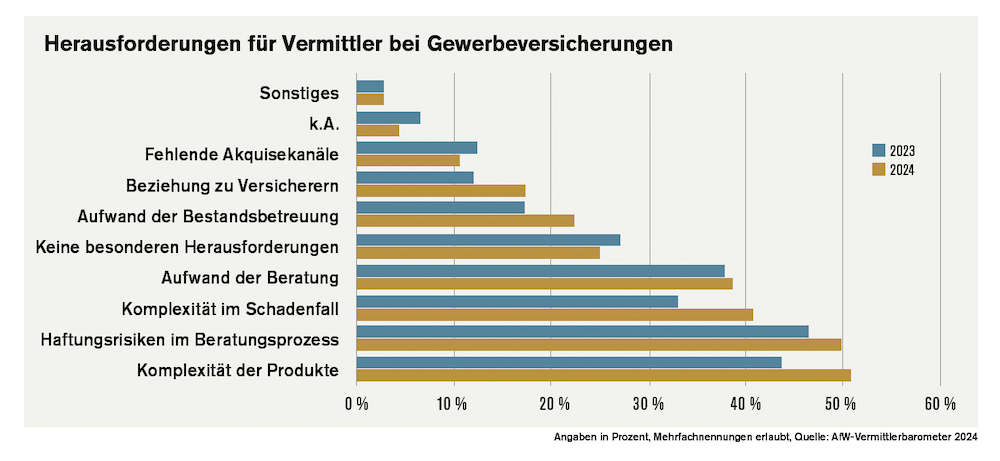

Generell gilt der Markt als komplex. Der AfW berichtet, dass inzwischen bereits ein Fünftel der Versicherungsvermittelnden komplett auf das Gewerbegeschäft verzichtet. Im AfW-Vermittlerbarometer, einer jährlichen Umfrage, an der sich rund 1.100 Vermittler beteiligt haben, werden die Gründe deutlich: Vor allem die zunehmende Komplexität der Produkte schreckt viele Vermittlende ab. Ob Beratungsaufwand, Schadensregulierung oder Haftungsrisiken – in nahezu allen Bereichen nannten die Befragten wachsende Herausforderungen (siehe Grafik).

„Wir beobachten eine deutliche Reduzierung direkter Ansprechpartner für Vermittlerinnen und Vermittler, etwa in Form von Underwritern“, erklärt Franziska Geusen, Vorständin des AfW und selbst auf Gewerbeversicherungen spezialisierte Maklerin.

„Früher konnte man im persönlichen Austausch unkompliziert maßgeschneiderte Lösungen für Unternehmen entwickeln. Heute dominieren standardisierte Produkte und anonyme Hotlines – auch im Gewerbebereich. Die aktuelle Tendenz, weiter Personal im Sachbereich abzubauen, wird diesen Effekt sicherlich weiter verstärken.“

Inflation wirkt auf alle Komponenten

Wie beurteilen Versicherer die Sparte Gewerbe? Die von Cash. befragten Marktteilnehmer zeigen sich zwar zufrieden mit dem zurückliegende Vertriebsjahr, betonen aber auch die großen Herausforderungen aus Sicht eines Risikoträgers. „Die Inflation der Vorjahre hat zu steigenden Schadenaufwänden geführt, die sich in den Tarifen niederschlagen. Gleichzeitig finden sich Starkregenzonen des GDV zunehmend in den gewerblichen Produkten, was auch Auswirkungen auf die Tarife hat. Außerdem sind die Rückversicherungskosten angestiegen. Pauschal gesagt wurde Versicherungsschutz für den Gewerbekunden teurer“, bringt BarmeniaGothaer-Experte Hackbarth auf den Punkt.

Kein Versicherer machte konkrete Aussagen zur Höhe der Prämienanpassungen. Die Allianz erklärt aber die Folgen der Inflation anschaulich. „Warenwerte der Kunden steigen, das wirkt sich auf die Kosten für eine Wiederbeschaffung aus, wenn sie zum Beispiel bei einem Brand zerstört werden. Rohstoff- und Baupreise steigen schon länger massiv, die Kosten für Reparaturen, Gutachter und Anwälte nehmen zu“, erläutert Allianz-Maklervertriebsvorstand Stephan. All das werde bei der Prämienkalkulation – neben anderen individuellen Faktoren wie dem Versicherungsumfang – berücksichtigt und wirke sich auf die Ermittlung einer Versicherungsprämie aus.

Auch HDI betont die höheren Kosten im Bereich Schaden und Unfall, unter anderem durch stark gestiegene Ersatzteilkosten. „Diese Preissteigerungen, die vollständig von der allgemeinen Inflation abgekoppelt waren, erforderten ein schnelles und verantwortungsvolles Gegensteuern“, bekennt Thomas Lüer, Vorstandsmitglied der HDI Deutschland. „Diese Beitragsanpassungen sind nie getrieben aus einem Gewinnstreben der Versicherer. Vielmehr müssen Verluste vermieden werden, um die dauernde Erfüllbarkeit der Verträge sicherzustellen“, betont Michael Neuhalfen, Vertriebsleiter der Alte Leipziger.

Nutzungsabhängige Tarife für Gewerbekunden

Einer der vielversprechendsten Trends der Vergangenheit waren nutzungsabhängige Policen, bei der die Prämien auf Basis des tatsächlichen Nutzungsverhaltens und nicht auf der Grundlage versicherungsmathematischer Prognosen berechnet werden. Die Allianz wendet bereits diese Mechanismen an. „Die Kundin oder der Kunde gibt an, fünf Mitarbeiter zu haben. Ändert sich hieran etwas und es sind drei oder sieben, wird die Versicherungsprämie entsprechend nachträglich erstattet oder angehoben“, beschreibt Allianz-Vorstand Stephan ein Beispiel aus der Haftpflichtversicherung.

HDI wiederum sieht Potenzial bei präventionsabhängigen Versicherungen. „Ich gehe davon aus, dass diese weiter zunehmen werden. Beispiele dafür sind Versicherungspolicen, die an eine vorhandene Sensorik gekoppelt sind, welche den Durchfluss in Rohren analysiert“, sagt Dr. Philipp Horsch, Leiter Geschäftsfeld Firmen/Freie Berufe der HDI Versicherung AG. Ansonsten besteht aber vielerorts Konsens, dass die Kernsparten der Gewerbeversicherung sich auf Grund ihrer Risikocharakteristiken kaum für nutzungsabhängige Versicherungen eignen.

Versicherer haben an solchen Modellen dann ein Interesse, wenn sie durch diese Tarifierung den echten Schadenbedarf besser abbilden können. In der privaten Kfz-Versicherung haben sich indes nutzungsabhängige Tarife in Verbindung mit Telematik nicht durchgesetzt. „Kaum Nachfrage und nur überschaubare Vorteile“, konstatiert VEMA-Vorstand Neder. Im Bereich der Flottenversicherung sei ein solches Modell zwar vorstellbar, aber kaum mit der Praxis vereinbar. „Der Monteur, der im Stau aufgehalten wurde und zum Kunden muss, wird kaum an die Kfz-Versicherung seiner Firma denken“, so Neder.

Eine weitere Begründung nennt BarmeniaGothaer-Experte Hackbarth: „Die Risiko-differenzierung in den Gewerbetarifen ist bereits hoch und komplex und die Tätigkeit sowie die Nutzungsintensität/Schadenhäufigkeit wird durch die Betriebsarten und den Umsatz bereits abgedeckt. Deshalb wären weitere Parameter zwar für eine Feindifferenzierung geeignet, sorgen aber wieder für mehr Komplexität“, erläutert Hackbarth. Deshalb erwartet die BarmeniaGothaer hier kurz- bis mittelfristig keine große Relevanz der nutzungsabhängigen Versicherungen.

Wo KI in der Gewerbeversicherung wirken kann

Ein anderer Zukunftstrend ist die Künstliche Intelligenz. Für KI sehen Gewerbeversicherer entlang der gesamten Wertschöpfungskette ein hohes Potenzial, auch wenn die konkrete Umsetzung bei vielen Themen im Moment noch am Anfang steht. „Grundsätzlich können Kunden und Makler insbesondere von schnelleren und effizienteren Prozessen profitieren etwa durch den Einsatz von Chat-Bots oder auch in der Schadenbearbeitung“, sagt HDI-Experte Horsch. Auch die ALH Gruppe arbeitet derzeit an verschiedenen Anwendungsfeldern. „Es wird keinen ‚big bang‘ geben, der die Abläufe auf einen Schlag fundamental verändert, sondern es geht Stück für Stück. Die hohen Hürden von Datenschutz und Datensicherheit sind dabei unbedingt zu beachten“, ergänzt AL-Vertriebsleiter Neuhalfen.

Die BarmeniaGothaer wird konkreter: „Für Vertriebspartner und Kunden kann KI bei der Beauskunftung von Informationen aus dem Versicherungsunternehmen helfen, zum Beispiel zu Bedingungen, oder intelligente Next-Best-Offer-Angebote zur ganzheitlichen Absicherung machen. Zudem können Versicherungsunternehmen mit KI Support bessere Schadenprognosen erstellen“, sagt Gewerbeversicherungsexperte Hackbarth. Des Weiteren könne die KI Prozesse vereinfachen helfen. Dazu gehören die Datenmigration und das Auslesen von Informationen aus Altverträgen und der Übertragung in die Angebotssysteme.

Fazit: Die aktuellen Rahmenbedingungen machen Gewerbeversicherungen teils zu einer großen Herausforderung für Vermittlerinnen und Vermittler. Zentral für das Wachstumspotenzial der Gewerbeversicherer dürfte neben Digitalisierungsbestrebungen und Produktverbesserungen vor allem der Service in der Bestandsbetreuung sein.

Autor Oliver Lepold ist freier Journalist mit den Schwerpunkten, Vertrieb, Versicherungen und Investment.