Die Gold- und Silberpreise stabilisieren sich derzeit, nachdem sie in den volatilsten Schwankungen seit 2008 bzw. 1987 sprunghaft angestiegen und dann abgestürzt waren. Die Volatilität könnte jedoch zurückkehren, da Chinas Großhandelsmärkte für Edelmetalle am Freitag wegen der einwöchigen chinesischen Neujahrsfeiertage schließen.

Adrian Ash, Director of Research beim weltweit führenden Marktplatz BullionVault, kommentiert: „China ist die Nummer 1 unter den Goldförderländern, der größte Importeur und Verbraucher und höchstwahrscheinlich auch der größte Goldkäufer unter den Zentralbanken. Diese Dominanz im physischen Goldhandel besteht seit weit über einem Jahrzehnt, aber erst durch die Explosion der Spekulationen und Derivate-Wetten hat Chinas Handelsaktivität begonnen, die Richtung der Goldpreise weltweit zu bestimmen.“

Er sagt: „Neben seiner zeitlosen Attraktivität als „sicherer Hafen“ bietet Gold auch die Möglichkeit, vom Wirtschaftswachstum Asiens im 21. Jahrhundert zu profitieren. China und Indien machen zusammen jede zweite Unze der weltweiten Endverbrauchernachfrage nach Gold pro Jahr aus, und der dramatische Anstieg der verfügbaren Einkommen seit der Jahrtausendwende hat es den asiatischen Verbrauchern ermöglicht, immer höhere Preise für das Edelmetall zu zahlen.

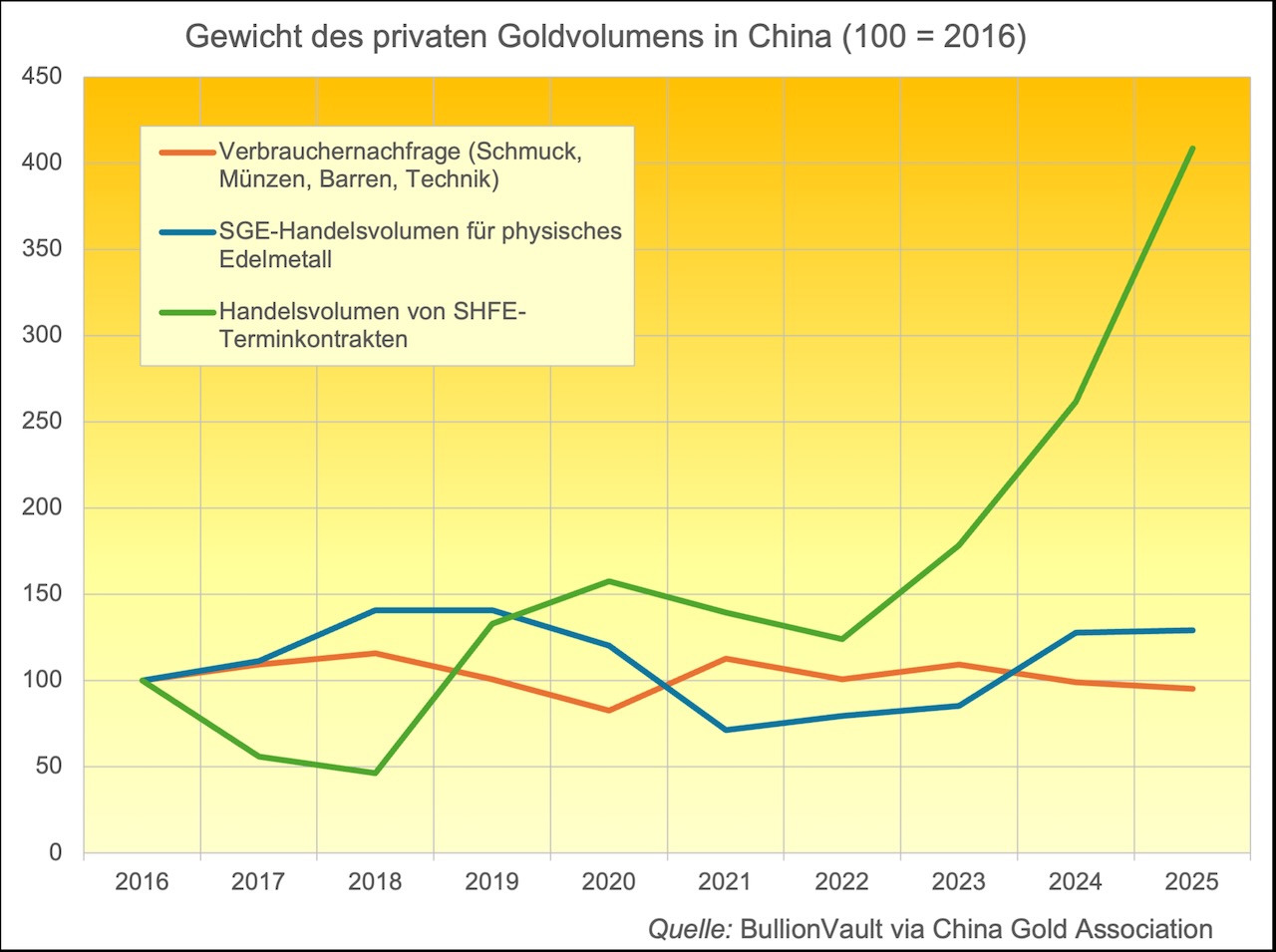

Obwohl sich der Goldpreis in Yuan in den letzten zehn Jahren vervierfacht hat, ist die Goldnachfrage der chinesischen Haushalte sehr konstant geblieben. Gleiches gilt für das Volumen des physischen Goldhandels an der Shanghai Gold Exchange (SGE).

Im Gegensatz dazu ist der Derivatehandel an der Shanghai Futures Exchange (SHFE) in den letzten drei Jahren explosionsartig angestiegen. Zeitgleich mit dem Beginn des aktuellen Bullenmarktes für Gold begann diese Entwicklung, als die Goldinvestments im Westen nach der Pandemie tatsächlich zurückgingen, wobei physische Investoren in Europa und Nordamerika über Plattformen wie BullionVault Gewinne mitnahmen, während ETFs wie der GLD starke Abflüsse verzeichneten.

Zuvor hätten Analysten und Goldhändler erwartet, dass die Abflüsse westlicher Investitionen die Preise nach unten drücken würden. Stattdessen stieg das Edelmetall 2023 und 2024 auf neue Rekordhöhen, da der Handel und die Investitionen in China sprunghaft anstiegen. Dieser Trend setzte sich dann 2025 fort, als die westlichen Investitionen mit der Rückkehr von Donald Trump ins Weiße Haus wieder anzogen und über Weihnachten und Neujahr 2026 aufgrund des von US-Finanzminister Scott Bessent zu Recht als „unberechenbar” bezeichneten Handels in China einen Spitzenwert erreichten.“

Während der spekulative Anstieg auf 5.600 Dollar für Gold und 120 Dollar für Silber inmitten eines rasenden, unregulierten Derivatehandels stattfand, zeigt Chinas zugrunde liegende Nachfrage nach Gold und Silber keine Anzeichen einer Abschwächung. Das chinesische Neujahrsfest ist mittlerweile das weltweit größte Einzelereignis für Goldkäufe und hat damit das indische Diwali-Fest überholt. Da sich die Preise für chinesische Verbraucher in den letzten fünf Jahren fast verdreifacht haben, wechseln Haushalte, die für ihr Geld möglichst viel Gold erhalten möchten, zunehmend von hochpreisigem Schmuck zum Kauf kleiner Barren und Münzen und investieren außerdem in physische Edelmetallkonten und den Handel mit Gold-ETFs.

Chinas Abkehr von Schmuck und Hinwendung zu Goldinvestments spiegelt den anhaltenden Bullenmarkt für Edelmetalle wider und wird dessen Fortsetzung ermöglichen.

Einen Überblick über den aktuellen Goldpreis finden Sie hier.