Nachdem das letzte Anlagejahr besser ausfiel, als von vielen erwartet, wird die Entwicklung der Aktien- und Anleihenmärkte 2024 von den Erwartungen auf bald einsetzende Zinssenkungen weiter beflügelt. Aus Sicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, gibt es für den Optimismus einen spezifischen Grund: „Die allgemein erwartete Rezession ist ausgefallen. Die Marktbewegungen der letzten Wochen zeigen, dass sich die Märkte immer mehr mit einem Soft-Landing-Szenario anfreunden und dies zunehmend eingepreist wird“, erklärt Galler anlässlich der Vorstellung des Guide to the Markets für das erste Quartal 2024. Allerdings hält der Ökonom die Einpreisung von bis zu sechs Zinssenkungen für dieses Jahr für übertrieben. Noch sei das Inflationsrisiko nicht vollends gebannt. Mit Blick auf die Anlageklassen sieht der Marktexperte Anleihen als sinnvollen Stabilisator an. Für Aktien sieht er insbesondere bei einem Soft-Landing-Szenario noch Potenzial.

Nach dem „Zuckerrausch“: Kaufkraft stützt Wirtschaft

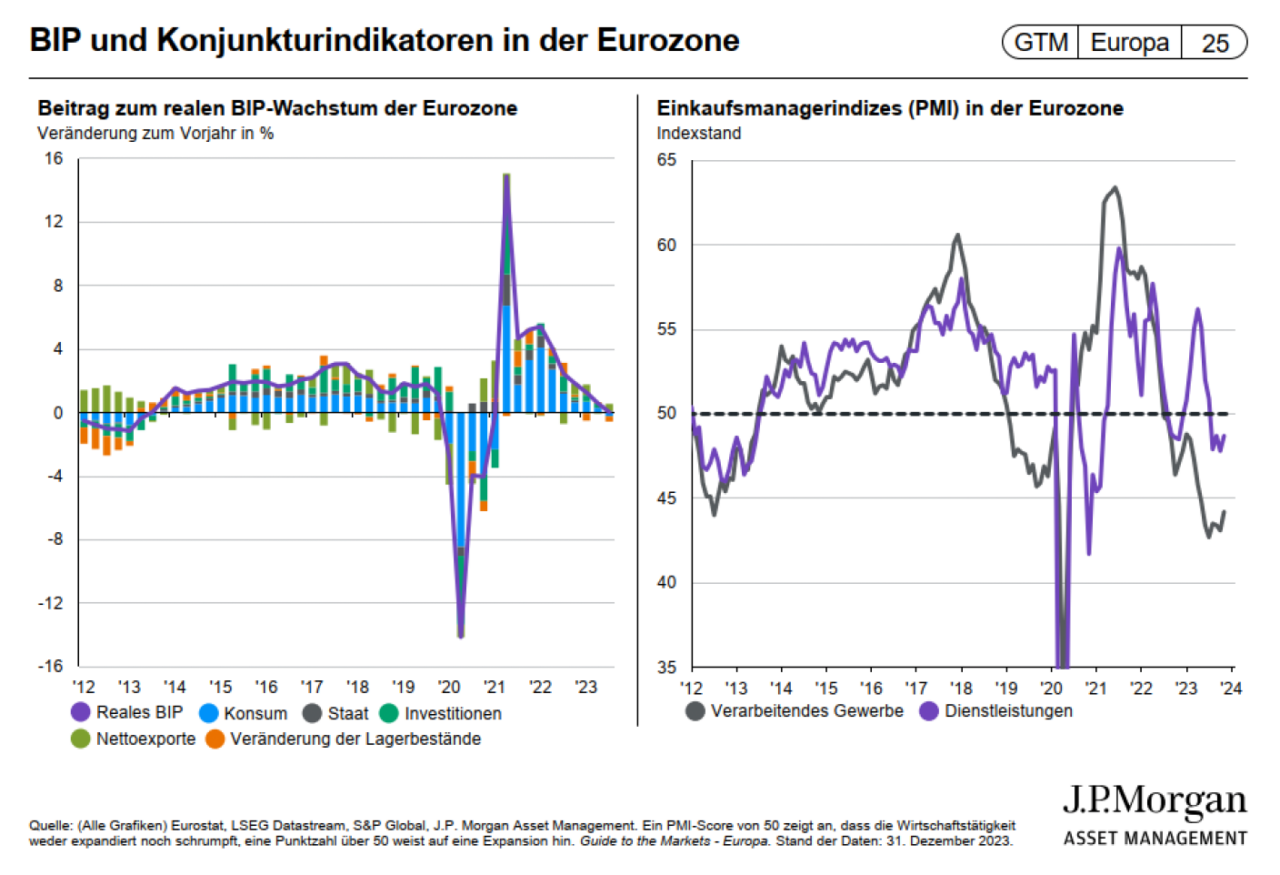

Für das Wirtschaftswachstum ist Gallers Erwartung ambivalent. „Grundsätzlich dürfte die Wachstumsdynamik abnehmen. Denn der ‚Zuckerrausch‘ der staatlich induzierten Stützungsmaßnahmen im Zuge der Corona-Pandemie ebbt ab“, so Galler. Dies sei bereits bei den Einkaufsmanager-Indizes für Dienstleistungen sowie für das verarbeitende Gewerbe abzulesen, die schwächer ausfallen. Auf der anderen Seite wachsen die Reallöhne deutlich: „Die Kaufkraftkrise der Privathaushalte ist durch die flächendeckend gestiegenen Löhne inzwischen beendet – die Kaufkraft dürfte sich in den nächsten Monaten vielmehr weiter verbessern“, ist Galler überzeugt.

Aktuell kommen nach Ansicht des Marktexperten die Moll-Töne vor allem aus dem Bereich der Fiskalpolitik, insbesondere den USA. „Noch nie war das Defizit in den USA so hoch, trotz der gleichzeitig so guten Arbeitsmarktlage nahe der Vollbeschäftigung. Die makroökonomische Ausgangslage in den USA ist bedenklich, die finanzpolitischen Herausforderungen werden größer“, sagt Galler. Auch der Immobilienmarkt bleibe verwundbar. „Der Wohnimmobilienmarkt ist relativ stabil geblieben, viele Menschen können sich angesichts höherer Ausgaben daher kaum noch Immobilien leisten. In den USA ist der Verkauf von Wohnimmobilien stark eingebrochen, was nicht nur die Baubranche belastet, sondern auch die Konsumlaune eintrüben könnte. In Europa, insbesondere in Deutschland, hat die Korrektur der Preise hingegen schon begonnen“, führt der Ökonom aus.

Insgesamt sieht Tilmann Galler bislang keinen typischen Konjunkturzyklus. „Viele Komponenten einer klassischen Rezession sind nicht eingetreten. Die Stimmung ist bei vielen Unternehmen sowohl in den USA als auch in der Eurozone nicht so positiv, um von einer Trendwende bei Investitionen zu sprechen“, erklärt Experte Galler.

Inflationsrisiko ist nicht verschwunden: zu früh für den Zinssenkungszyklus

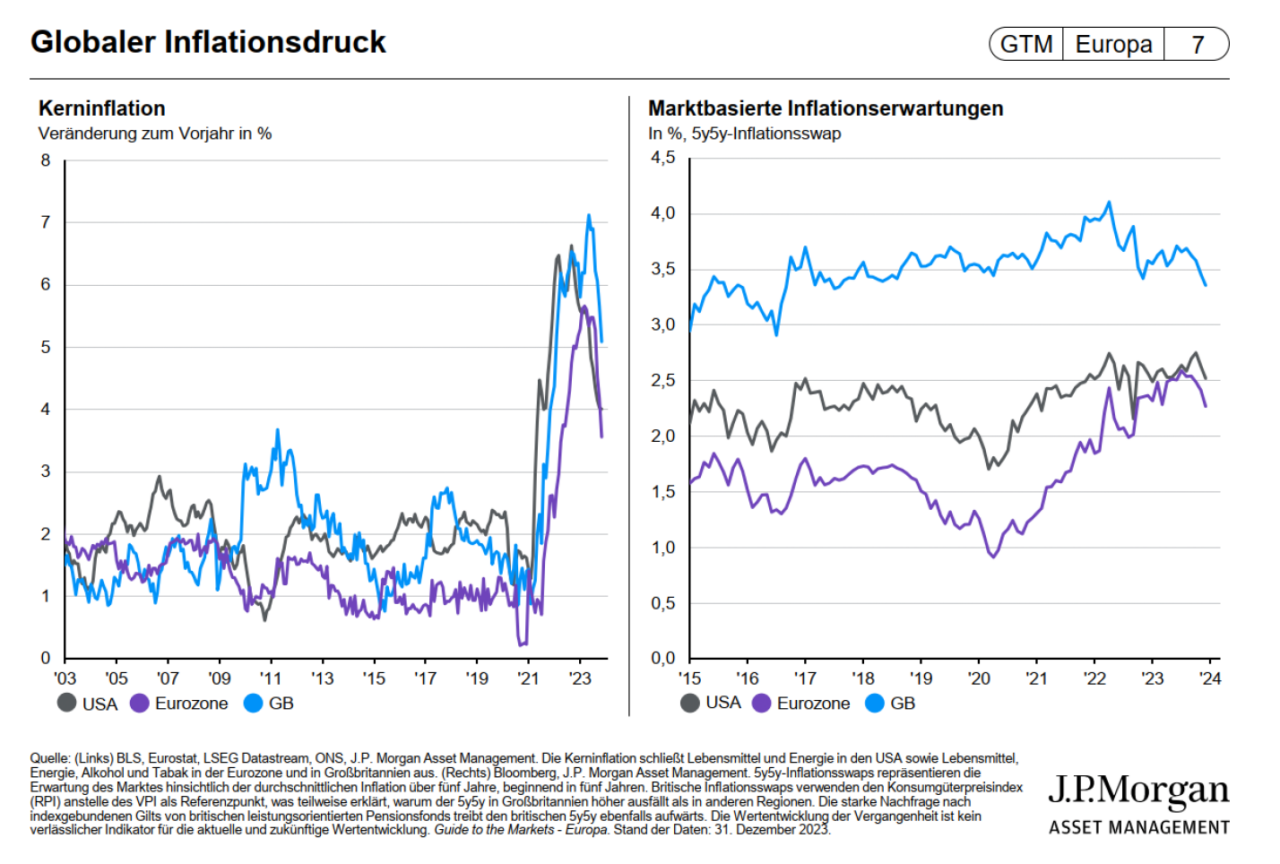

Vor allem die Aktienmärkte haben den Rückgang der Inflation und die Spekulation auf ein „Soft-Landing“ zuletzt regelrecht gefeiert, da damit auch die Aussicht auf stärkere Zinssenkungen verbunden ist. Die Erwartung vieler Marktexperten liegt inzwischen bei sechs Zinssenkungen für 2024. „Das Ausmaß, das derzeit im Markt eingepreist wird, ist überraschend. Denn sechs Zinssenkungen würden die Zentralbanken wohl nur im Falle einer Rezession vornehmen“, sagt Galler. Er erwartet nicht, dass die Notenbanken die Zinsen so schnell und so massiv senken werden. Dagegen spräche vor allem, dass das Inflationsrisiko zwar gesunken ist, aber nicht völlig verschwunden ist. „Die Kerninflation liegt deutlich über dem Ziel, wobei der Preisdruck vor allem aufgrund von Lohnerhöhungen bestehen bleibt“, unterstreicht der Stratege. So ist im Dezember die Inflationsrate der Eurozone wieder gestiegen – von 2,4 im November auf 2,9 Prozent. Auch in den USA haben die Preise wieder angezogen, von 3,1 Prozent im November auf 3,4 Prozent im Dezember.

„Zwar dürfte die Inflationsrate in den nächsten Monaten weiter zurückgehen beziehungsweise sich auf einem niedrigeren Niveau stabilisieren. Doch ist das kein Mandat für bis zu sechs Zinssenkungen in diesem Jahr“, fasst Galler die Aussichten zusammen.

Anleihen als attraktiver Anker, Aktienmarkt mit Aufwärtspotenzial

Den Rentenmarkt hält Tilmann Galler weiterhin für attraktiv, weil dieser für Stabilität im Portfolio sorgen könne – insbesondere bei einem stärkeren Abrutschen in Richtung Rezession. „Die Rentenmärkte sind in den letzten Monaten schon sehr gut gelaufen. Mit Blick auf ein Ende der Zinserhöhungen halten wir es für immer noch sinnvoll, die Rendite jetzt zu sichern und auf den längerlaufenden Bereich zu setzen“, erklärt Galler. Vor diesem Hintergrund hält der Ökonom Anleihen für attraktiver als Cash. Außerhalb eines Hard-Landing-Szenarios sieht Galler den Corporate-Sektor im Investment-Grade-Bereich im Vorteil, da dieser Extra-Erträge gegenüber Staatsanleihen bieten könne. Bei Hochzinsanleihen ist inzwischen sehr viel Optimismus eingepreist, wobei Galler in Europa größere Chancen sieht als in den USA. Im Bereich der Emerging Markets präferiert der Stratege Anleihen in Ländern mit hoher Realrendite. Neben Lokalwährungsanleihen in Lateinamerika sind es inzwischen auch einige asiatische Länder, die an Attraktivität gewonnen haben, insbesondere da in Lateinamerika die Währungsrisiken zugenommen haben.

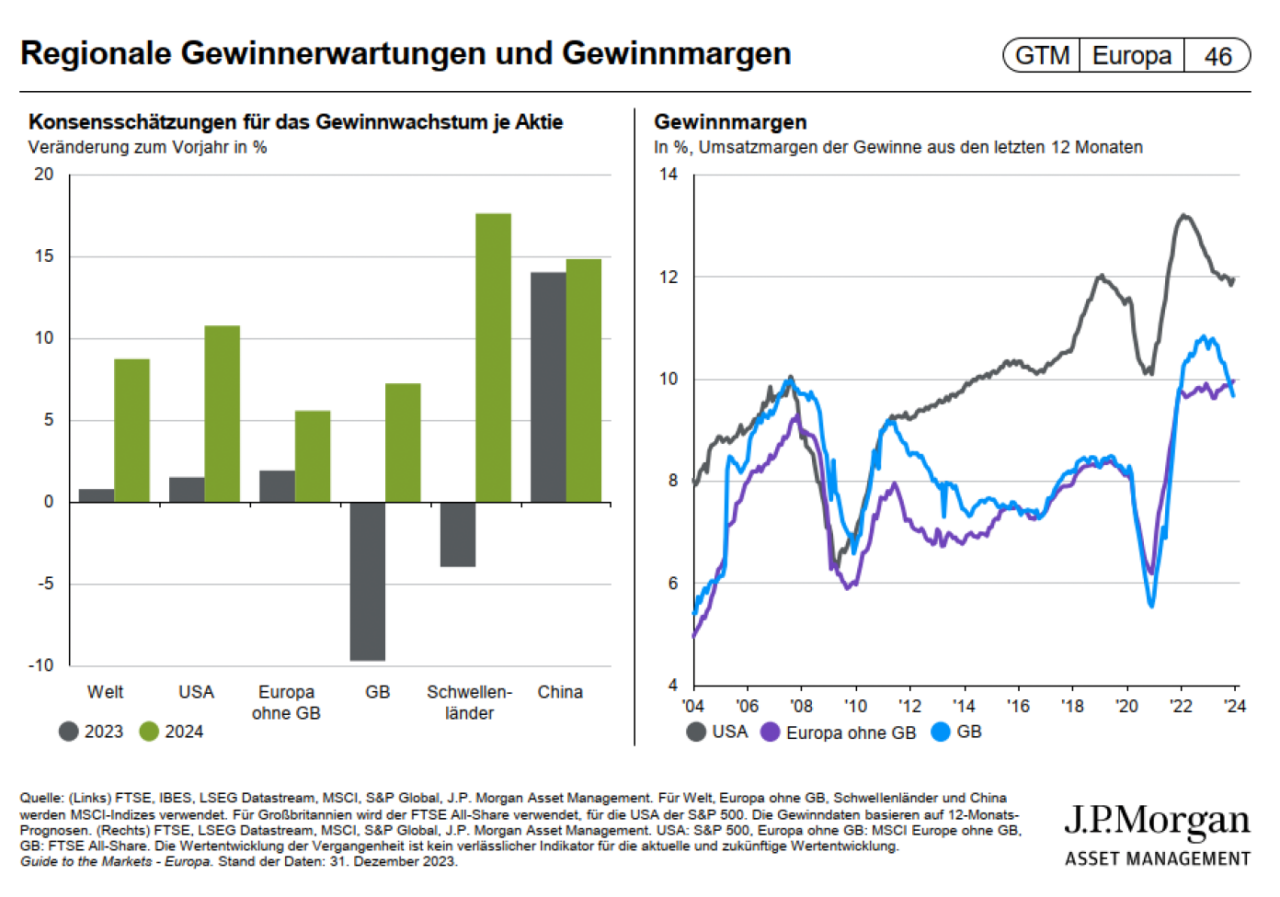

Bliebe es bei einem Soft-Landing dürften nach Einschätzung von Tilmann Galler Aktien weiterhin im Aufwind bleiben. Eine historische Betrachtung von J.P. Morgan Asset Management zeigt, dass in vergangenen Zinszyklen Aktien bei einer weichen Landung nach der letzten Zinserhöhung außerordentlich positive Erträge erbracht haben. Gleichwohl könnte ein schwaches Wirtschaftswachstum die Margen unter Druck setzen. Schon jetzt seien diese etwas zurückgegangen. In der historischen Betrachtung zeigt sich, dass ein Übergang von hoher Inflation in Disinflation meist kein gutes Omen für Gewinne von Unternehmen war. So lohne es sich, auf Unternehmen mit Preissetzungsmacht zu setzen, die in einem solchen Umfeld bessere Chancen bieten dürften. Dividendentitel böten grundsätzlich hohe Qualität und seien zu favorisieren.

Auf die Frage, was bereits eingepreist sei, verweist Tilmann Galler auf die Kursentwicklung: „Insgesamt sind die Aktienbewertungen bereits gestiegen. Sowohl europäische als auch Schwellenländeraktien liegen jedoch weiterhin am unteren Ende der Bewertungsspanne. Der US-Markt zeichnet sich durch hohe Ertragsstärke aus, ist aber etwas teuer. Der Bewertungsaufschlag zwischen den USA und Europa ist inzwischen auf Rekordniveau. Europa und der japanische Aktienmarkt bieten hier selektiv Opportunitäten. In einem positiven Konjunkturszenario sind nicht zuletzt auch Small Caps attraktiv, deren Bewertungsprämie nach jahrelanger Underperformance verschwunden ist“, führt der Experte aus.

So lautet Tilmann Gallers Fazit: „Die Ausgangslage 2024 ist für die Kapitalmärkte angesichts eines möglichen konjunkturellen Soft-Landings durchaus positiv. Doch sollten sich Anlegerinnen und Anleger nicht auf einen Zinssenkungs-Automatismus verlassen. Schleppende Konjunktur und Disinflation könnten die optimistischen Gewinnerwartungen gefährden, während die zahlreichen Wahlen eine Quelle der Volatilität sein können. Die Hinzunahme von alternativen Anlagen kann in diesem Umfeld für mehr Stabilität im Portfolio führen .“