Die Berufsunfähigkeitsversicherung (BU) nimmt eine wichtige gesellschaftliche Rolle bei der Absicherung der Arbeitskraft ein. Gerade deshalb ist neben der Qualität die langfristige Stabilität der Produkte der entscheidende Faktor. „Das umfangreiche Verfahren analysiert den bisherigen Geschäftsverlauf, berücksichtigt aber auch Parameter, die einen Ausblick auf die zukünftige Stabilität des BU-Geschäfts erlauben. Denn die langfristige Stabilität ist gerade in der Berufsunfähigkeitsversicherung ein entscheidendes Kriterium“ beschreibt Michael Franke, Geschäftsführer der Franke und Bornberg GmbH, die Ausgangssituation der Analyse.

Die Ratingagentur Franke und Bornberg hat mit ihren Studien zur BU-Stabilität bereits ab 2010 die Branche unter die Lupe genommen. Dabei wurde deutlich, dass in der Vergangenheit einige Versicherer die Überschüsse im BU-Bestand angepasst haben, Kunden also eine höhere Prämie zahlen mussten oder Leistungen einbüßten.

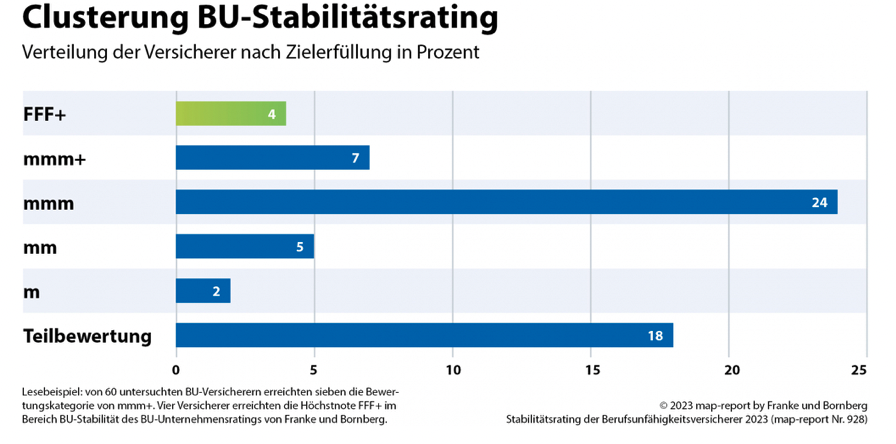

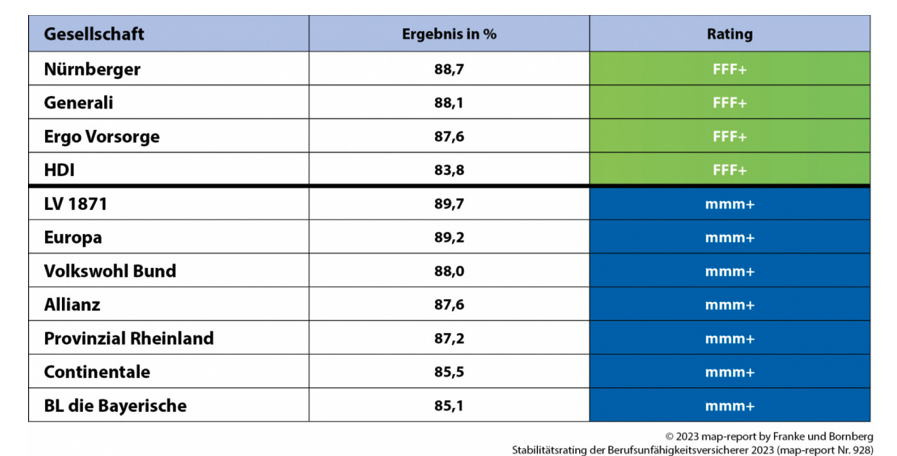

Ausgehend von diesem Konzept wurde die Neuauflage des BU-Stabilitätsratings von map-report erstellt, das in diesem Jahr in die vierte Runde geht. Es zeigt für Kunden und Vermittler, welche Versicherer für langfristig verlässliche Konditionen und damit für Zukunftsfähigkeit stehen. 42 Gesellschaften erhielten eine Gesamtbewertung. Davon erreichten sieben Anbieter einen Platzin der Spitzengruppe. Vier weitere Versicherer stellten sich dem noch deutlich umfangreicheren BU-Unternehmensrating von Franke und Bornberg, bei dem Einblick in interne Kennzahlen und Prozesse genommen wird. An 18 Versicherer konnten nur Teilbewertungen vergeben werden, weil wesentliche Daten nicht verfügbar waren.

Das ist neu im Stabilitätsrating

Im Vergleich zum Vorjahresrating gab es für die Bereiche Dynamik und Scoring eine geringfügig reduzierte Gewichtung. Zudem wurde die Untersuchung zur Prämienkalkulation breiter aufstellt und beinhaltet jetzt zehn statt bisher drei Berufsbilder. Die bisherigen drei Profile wurden beibehalten und um die sieben am häufigsten berechneten Berufe in den Tools der fb research GmbH ergänzt. Das erweiterte Bewertungsmodell basiert also auf einem soliden statistischen Fundament. „Mit der neuen, umfangreicheren Prämienbewertung wird verhindert, dass bereits Beitragsabweichungen in nur einem Musterfall zu stark auf die Bewertung durchschlagen“, erklärt Reinhard Klages, Analyst des map-report die Neuerungen. „Die zusätzlichen Berufsbilder reflektieren zudem die Realität im Verkauf noch einmal genauer als das bisherige Verfahren, ergänzt Michael Franke.

Die Sieger im Stabilitätsrating

Das Rating ermittelt für jedes Wertungskriterium eine Kennzahl im Bereich zwischen 0 und 100 (100 = Maximalerfüllung) als Maßstab für die Fähigkeit eines Unternehmens, sein BU-Geschäft langfristig stabil betreiben zu können. Der Stabilitätsindex zeigt für jeden Teilbereich sowie für die Gesamtwertung das Verhältnis von erreichter zu möglicher Punktesumme. Die Ergebnisse der Teilbereiche werden gewichtet und zu einem Gesamtindex zusammengeführt. Dieser Index ist ein wichtiger Indikator für langfristige Stabilität im Geschäftsfeld Berufsunfähigkeit. Die Tabelle zeigt die Versicherer, die mit Höchstnote abgeschnitten haben.

Die Bewertung der vier Versicherer Ergo Vorsorge, Generali, HDI und Nürnberger ist aufgrund der zusätzlich verfügbaren Informationen nicht vollständig vergleichbar. Das Benchmarkverfahren sorgt aber dafür, dass die Prozent-Ergebnisse dieselbe Aussagekraft haben. Diese vier Gesellschaften beteiligen sich am BU-Unternehmensrating von Franke und Bornberg. Bei der Unternehmensbewertung vor Ort wird deutlich tiefer in die Interna der Unternehmen eingetaucht als es durch die Auswertung von öffentlich zugänglichen Daten möglich wäre. Insofern haben die Ergebnisse der Franke und Bornberg Unternehmensratings die höchste Wertigkeit. Dementsprechend werden die Teilnehmer des BU-Unternehmensratings in diesem Stabilitätsrating zwar berücksichtigt, aber mit den Ergebnissen des BU-Unternehmensratings abgebildet.

Prämien hart umkämpft

Die Analyse der Prämiengestaltung mit Stand des Jahres 2023 zeigt, dass im Markt weiterhin sehr aggressiv kalkuliert wird. Die jeweilige Durchschnittsprämie der zehn Musterfälle wird durchschnittlich um rund 30 Prozent unterschritten, vereinzelt sogar bis um mehr als 40 Prozent. Während bei der Anzahl der Berufsgruppen das Ende der Fahnenstange noch nicht erreicht zu sein scheint, hat sich das gegenseitige Unterbieten bei den Beiträgen dennoch entschleunigt.

Im BU-Stabilitätsrating aus dem Jahr 2015 lag die durchschnittliche Bruttoprämie für die Beispielrechnung des Bankkaufmanns bei 107,99 €, für den Maschinenbauingenieur bei 103,34 € und für den Tischler bei 228,94. Für die gleichen Musterkunden betragen die durchschnittlichen brutto Monatsbeiträge im Jahr 2023 122,70 € für den Bankkaufmann, 95,80 € für den Ingenieur und 235,10 € für den Tischler. Das gleiche Bild auch bei den Nettoprämien. Für den Bänker stieg der Beitrag von 75,19 auf 83,70 €. Beim Ingenieur hingegen fiel die Prämie von 69,97 auf 64,85 €, der Beitrag des Tischlers wurde geringfügig von 162,86 auf 161,30 € reduziert.

Michael Franke hält diese Entwicklung dennoch für problematisch: „Gerade bei den günstigen Berufsgruppen wird verstärkt selektiert. Fraglich ist, ob diese Rechnung langfristig aufgehen kann. Denn diese Berufe sind von dem Anstieg psychischer Gesundheitsprobleme besonders betroffen.“