Beim Öl ziehen Preisspitzen die Aufmerksamkeit auf sich. Die nachhaltigere Wirkung kann jedoch eine Nachfrage sein, die verschwindet – und nicht vollständig zurückkehrt.

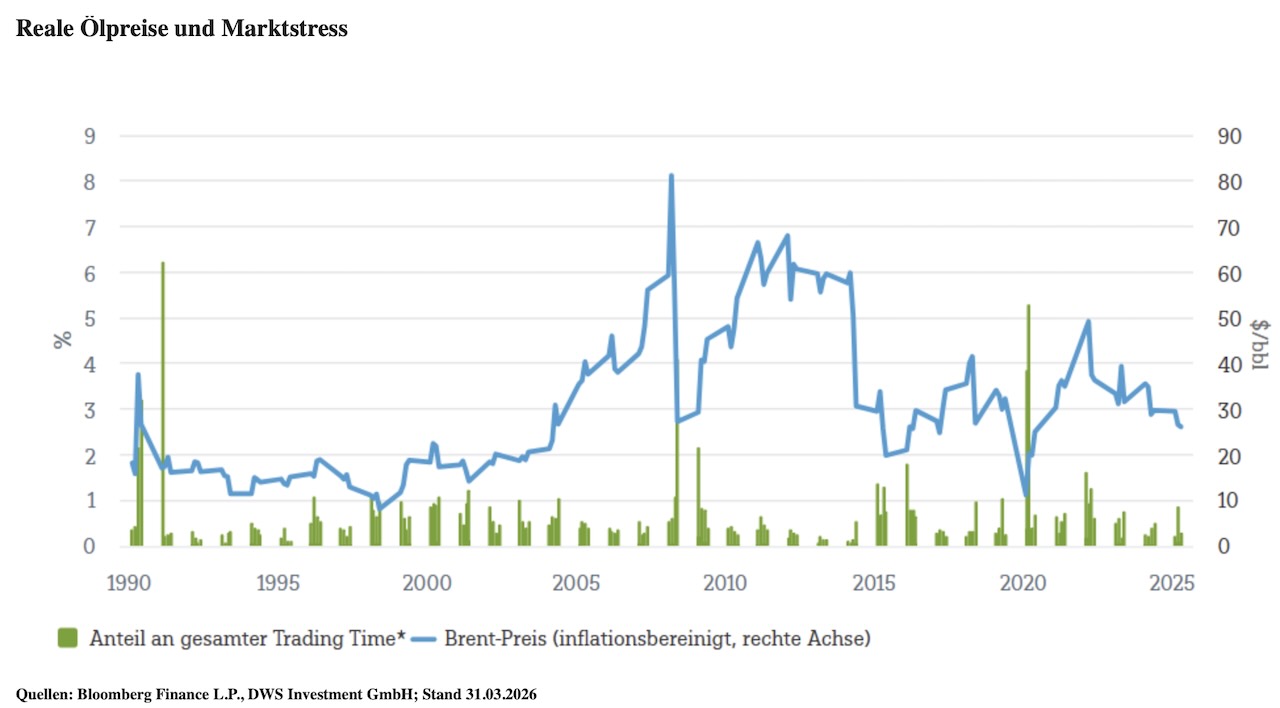

Im März 1918, wenige Monate nach der Oktoberrevolution, brachte es Wladimir Iljitsch Lenin auf den Punkt: In Tagen, Monaten und Wochen habe Russland historische Entwicklungsstufen durchlaufen, für die andere Länder Jahrzehnte gebraucht hätten.1 Ganz ähnlich können sich auch die Ölmärkte anfühlen, wie unser Chart der Woche zeigt. Die Linie zeigt den inflationsbereinigten Brent‑Preis im Zeitverlauf. Gemessen daran ist die jüngste Bewegung ernst zu nehmen, aber nicht außergewöhnlich. Selbst nach dem jüngsten Schock im Nahen Osten wirken die realen Ölpreise weniger dramatisch als bei einigen früheren Spitzen.

Die Balken erzählen die interessantere Geschichte. Sie zeigen den Anteil jedes Quartals an der gesamten Handelszeit („Trading Time“) – gemessen über den Anteil an der gesamten realisierten Varianz in jedem Quartal.2 Anders gesagt: Phasen mit großen täglichen Ausschlägen absorbieren einen überproportionalen Anteil des Marktstresses. Das ist relevant, weil Ölpreisschocks häufig mehr bewirken als nur höhere Preise an der Zapfsäule. Sie können Verhalten verändern. Wenn Volatilität sich ballt, hören Haushalte, Autohersteller und Regulierer auf, Öl als verlässlichen Input zu betrachten, und beginnen, es als Risiko zu behandeln. Die Ölpreisschocks der 1970er‑Jahre trugen wesentlich zu Effizienzgewinnen und Substitution bei. Ein anhaltender Schock heute würde vermutlich Elektrofahrzeuge, Wärmepumpen und andere Formen der Elektrifizierung begünstigen. In diesem Sinne sind Nachfragerückgang und Elektrifizierung keine Alternativen, sondern Teil derselben nachfrageseitigen Anpassung.

Die Idee, dass Marktstress ungleichmäßig über die Zeit verteilt ist, geht auf Benoît Mandelbrot zurück. Er argumentierte, dass Preisänderungen natürlicher in einer stochastischen beziehungsweise operativen „Trading Time“ beschrieben werden können als in der gewöhnlichen Kalenderzeit. Hier verwenden wir ein praktikables Näherungsmaß: den Anteil an der gesamten realisierten Varianz in jedem Quartal, gemessen als Summe der quadrierten täglichen Renditen. Die gesamte realisierte Varianz kann als wirksames Näherungsmaß für die Handelszeit dienen, weil sie Intensität und Häufigkeit der Preisbewegungen innerhalb eines bestimmten Zeitraums erfasst. In Finanzmärkten misst die realisierte Varianz, wie stark Preise von Tag zu Tag schwanken. Ist die Varianz hoch, deutet das darauf hin, dass sich die Preise deutlich und häufig bewegen – der Markt erlebt also mehr Aktivität beziehungsweise „Stress“. Diese erhöhte Aktivität führt dazu, dass sich ein größerer Teil der Aufmerksamkeit, der Entscheidungen und des Handels auf diese Phasen konzentriert.3

Öl ist aus einem weiteren Grund ungewöhnlich. Das Angebot reagiert nicht immer so, wie man es aus rein gewinnorientierten, wettbewerblichen Rohstoffmärkten kennt. Die OPEC steht weiterhin für rund ein Drittel der weltweiten Rohölproduktion, etwa die Hälfte des international gehandelten Öls und nahezu die gesamte freie Förderkapazität, während staatliche Ölgesellschaften in vielen Förderländern dominieren. Das bedeutet, dass fiskalische und strategische Anreize neben Gewinnmotiven eine Rolle spielen können – und Stress auch nach dem ersten Schock aufrechterhalten könnten.4

„All das zeigt, dass es sinnvoll ist, über die Schlagzeilen hinauszublicken“, argumentiert Darwei Kung, Head of Investment Strategy Liquid Real Assets bei der DWS. „Die ‚Trading Time‘ zeigt, dass der Gesamtstress zwar unter früheren Extremwerten bleibt, aber vor allem in kurzen, heftigen Phasen auftritt. Beim Öl kann selbst moderate Turbulenz – wenn sie sich auf wenige Wochen verdichtet – Verhalten und Nachfrage unverhältnismäßig stark beeinflussen.“ Wenige turbulente Wochen können die Wirkung von Jahren entfalten. Und wenn das geschieht, ist das dauerhafte Ergebnis nicht zwingend ein anhaltend höherer Preis, sondern eine geringere Nachfrage nach Öl. Oder, wie Lenin es vielleicht formuliert hätte: Ölpreisschocks sind Nachfragedestruktion plus Elektrifizierung.

* Der Anteil an der gesamten Handelszeit („Trading Time“) wird durch den Anteil an der gesamten realisierten Varianz in jedem Quartal berechnet.

1 Lenin, W. I. (1918), „Die Hauptaufgabe unserer Tage“, eigene Übersetzung; außerdem in: Collected Works, Bd. 27. Moskau: Progress Publishers, 1972, S. 159–163. Die bekanntere Formulierung („Es gibt Jahrzehnte, in denen nichts geschieht …“) wird zwar häufig zitiert, ist in seinen veröffentlichten Schriften jedoch nicht belegt.

2 Die Idee, dass Marktstress ungleichmäßig über die Zeit verteilt ist, geht auf Benoît Mandelbrot zurück. Er argumentierte, dass Preisänderungen natürlicher in einer stochastischen bzw. operativen „Trading Time“ beschrieben werden können als in der gewöhnlichen Kalenderzeit. Hier verwenden wir ein praktikables Näherungsmaß: den Anteil an der gesamten realisierten Varianz in jedem Quartal, gemessen als Summe der quadrierten täglichen Renditen. Die gesamte realisierte Varianz kann als wirksames Näherungsmaß für die Handelszeit dienen, weil sie Intensität und Häufigkeit der Preisbewegungen innerhalb eines bestimmten Zeitraums erfasst. In Finanzmärkten misst die realisierte Varianz, wie stark Preise von Tag zu Tag schwanken. Ist die Varianz hoch, deutet das darauf hin, dass sich die Preise deutlich und häufig bewegen – der Markt erlebt also mehr Aktivität bzw. „Stress“. Diese erhöhte Aktivität führt dazu, dass sich ein größerer Teil der Aufmerksamkeit, der Entscheidungen und des Handels auf diese Phasen konzentriert. Siehe Mandelbrot, B. und Taylor, H. M. (1967), „On the Distribution of Stock Price Differences“, Operations Research 15, Nr. 6, S. 1057–1062.

3 Siehe Mandelbrot, B. und Taylor, H. M. (1967), „On the Distribution of Stock Price Differences“, Operations Research 15, Nr. 6, S. 1057–1062.

4 Für einen klassischen Vergleich verschiedener ökonomischer Modelle des Ölmarktes siehe: Crémer, J. und Salehi Isfahani, D. (1991), Models of the Oil Market. London: Routledge.