Die Diskussion um eine verpflichtende Elementarschadenversicherung gewinnt angesichts zunehmender Naturgefahren weiter an Dynamik. Überschwemmungen, Starkregen und andere Extremereignisse werden durch den Klimawandel häufiger – gleichzeitig ist in Deutschland bislang nur gut die Hälfte der Wohngebäude gegen Elementarschäden versichert. Vor diesem Hintergrund liefert eine aktuelle Studie von Prof. Dr. h.c. Hartmut Nickel-Waninger, Dr. Christian Groß und Prof. Dr. Oliver Schellenberger mit Unterstützung von Franke & Bornberg und Fb Research nun erstmals eine belastbare Datengrundlage zu den tatsächlichen Zusatzkosten der Elementardeckung – und damit wichtige Impulse für Politik, Versicherer und Vermittler.

Steigende Risiken, geringe Absicherung

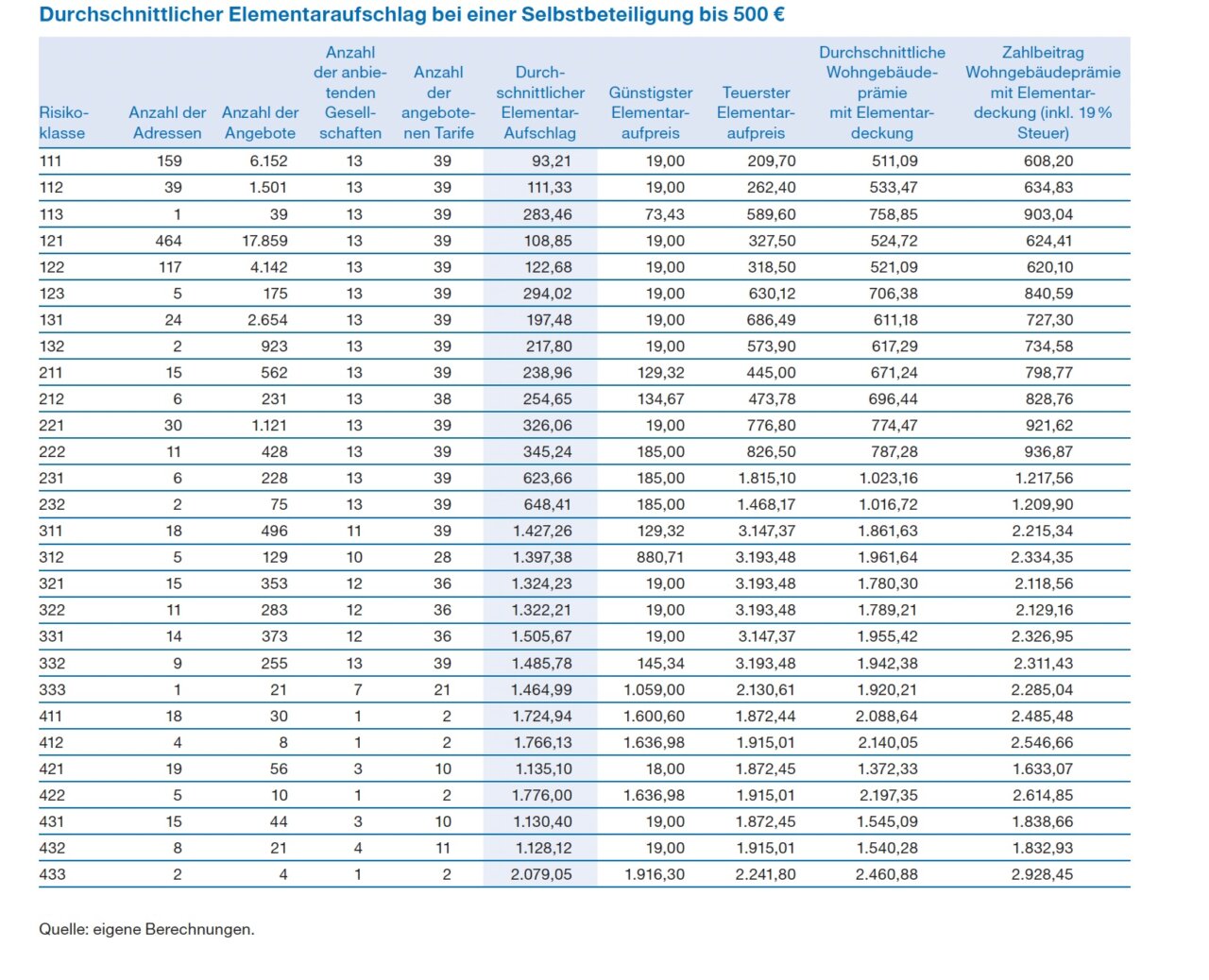

Im Zentrum der Untersuchung steht eine breit angelegte Analyse von Versicherungsprämien. Auf Basis von über 1.000 Adressen und rund 80.000 ausgewerteten Angeboten wurden die Zusatzkosten für die Elementarschadenversicherung erstmals systematisch und differenziert für alle 36 Risikozonen in Deutschland erhoben. Ziel war es, den tatsächlichen Aufpreis gegenüber einer Wohngebäudeversicherung ohne Elementardeckung transparent zu machen – ein Aspekt, der in bisherigen Marktvergleichen meist unklar bleibt.

Kosten steigen mit dem Risiko deutlich an

Die Ergebnisse zeigen eine erhebliche Spreizung der Beiträge. Während die Zusatzkosten in risikoarmen Regionen vergleichsweise moderat ausfallen, steigen sie mit zunehmender Gefährdung deutlich an. In den niedrigsten Risikozonen liegt der Anteil der Elementardeckung am Gesamtbeitrag bei etwa 20 bis 30 Prozent. In mittleren Risikoklassen erhöht sich dieser Anteil bereits auf rund 50 Prozent. In hochgefährdeten Regionen erreicht der Elementaranteil schließlich bis zu 75 Prozent des gesamten Versicherungsbeitrags.

Diese Entwicklung spiegelt die stark steigende Schadenswahrscheinlichkeit wider. Während Gebäude in den sichersten Zonen statistisch kaum von Hochwasser betroffen sind, steigt das Risiko in höheren Zonen rapide an – von seltenen Ereignissen bis hin zu Schäden, die statistisch alle zehn Jahre auftreten können. Entsprechend reagieren die Versicherer mit deutlich höheren Prämien.

Hohe Prämien und enorme Bandbreite

In absoluten Zahlen bedeutet das: Für ein durchschnittliches Einfamilienhaus können die Zusatzkosten in Hochrisikogebieten schnell über 1.000 Euro jährlich liegen – bei einem vergleichsweise niedrigen Selbstbehalt von 500 Euro. Wie die detaillierte Tabelle der Studie zeigt, reichen die Aufpreise je nach Risikoklasse und Tarif sogar bis über 3.000 Euro pro Jahr. Gleichzeitig liegt die Gesamtprämie inklusive Elementardeckung in diesen Regionen häufig bei mehr als 2.000 Euro jährlich.

Auffällig ist dabei nicht nur das hohe Preisniveau, sondern auch die enorme Bandbreite innerhalb einzelner Risikoklassen, so die Studienautoren. Teilweise variieren die Aufpreise für vergleichbare Risiken um ein Vielfaches. Diese Preisspreizung deutet auf eine geringe Markttransparenz hin. Unterschiedliche Tarifgenerationen, verschiedene Kalkulationsgrundlagen sowie die Einbeziehung neuer Schadendaten – etwa nach der Flutkatastrophe im Ahrtal 2021 – führen dazu, dass neuere Tarife häufig deutlich teurer sind als ältere.

Warum die Nachfrage hinterherhinkt

Hinzu kommt ein strukturelles Nachfrageproblem. Die Studie verweist darauf, dass Versicherungen gegen seltene, aber gravierende Risiken häufig unterschätzt werden. Gleichzeitig schrecken hohe Prämien viele Eigentümer ab. Komplexe Tarifstrukturen und ein hoher Vergleichsaufwand verstärken diese Zurückhaltung zusätzlich. Das Ergebnis ist ein paradoxes Marktbild: Gerade in den Regionen mit dem höchsten Risiko ist die Versicherungsdichte am geringsten.

ZÜRS-Zone 4: Kaum noch ein Markt

Besonders deutlich zeigt sich dieses Problem in der höchsten Risikoklasse, der ZÜRS-Zone 4. Hier existiert faktisch kaum noch ein funktionierender Markt. Viele Versicherer bieten für diese Regionen keine standardisierten Tarife mehr an. Angebote für eine Elementardeckung sind häufig nur nach individueller Prüfung und über sogenannte Direktionsanfragen erhältlich. Gleichzeitig sind die Prämien sehr hoch, während die Nachfrage gering bleibt – nicht zuletzt, weil viele Eigentümer im Schadensfall auf staatliche Hilfe setzen.

Die Kombination aus geringer Nachfrage und zurückhaltendem Angebot führt in diesen Hochrisikogebieten zu einer strukturellen Unterversorgung. Zwar betrifft dies nur einen kleinen Teil des Marktes – weniger als ein Prozent der Gebäude befinden sich in der höchsten Risikozone –, doch gerade dort ist der Absicherungsbedarf besonders hoch.

Politische Optionen zwischen Pflicht und Förderung

Vor diesem Hintergrund gewinnt die politische Diskussion um eine verpflichtende Elementarschadenversicherung an Bedeutung. Laut Koalitionsvertrag ist geplant, die Elementardeckung künftig flächendeckend in die Wohngebäudeversicherung zu integrieren – mit möglichen Opt-out-Regelungen. Ziel ist es, die Versicherungsdichte zu erhöhen und gleichzeitig staatliche Hilfszahlungen nach Katastrophen zu reduzieren.

Die Studie macht jedoch deutlich, dass eine solche Pflichtlösung ohne flankierende Maßnahmen an Grenzen stoßen könnte. Insbesondere in Hochrisikogebieten dürften die hohen Beiträge die Akzeptanz deutlich einschränken. Daher diskutieren die Autoren verschiedene wirtschaftspolitische Optionen, um die Bezahlbarkeit sicherzustellen. Dazu zählen gezielte Prämienentlastungen, risikoadäquate Subventionen oder staatliche Rückversicherungslösungen.

Preise weiter unter Druck

Gleichzeitig zeigt die Analyse, dass sich das Preisniveau weiter nach oben entwickeln dürfte. Viele Versicherer kalkulieren ihre Tarife derzeit neu, unter anderem auf Basis aktualisierter Schadendaten und unter Einbeziehung von Starkregenrisiken, die in älteren Modellen noch nicht differenziert berücksichtigt wurden. Der Trend zu steigenden Prämien – insbesondere in den Risikozonen 3 und 4 – dürfte sich daher fortsetzen.

Kosten entscheiden über die Zukunft

Für Vermittler bedeutet dies eine wachsende Herausforderung in der Beratung. Die große Preisspreizung, die Komplexität der Tarife und die zunehmende Bedeutung des Risikostandorts erfordern eine intensivere Auseinandersetzung mit dem Thema. Gleichzeitig steigt der Bedarf, Kunden für die Risiken von Naturgefahren zu sensibilisieren.

Für die Politik stellt sich derweil eine Grundsatzfrage: Reicht der Markt aus, um eine flächendeckende Absicherung zu gewährleisten – oder bedarf es regulatorischer Eingriffe? Die vorliegenden Ergebnisse sprechen dafür, dass zumindest in Hochrisikogebieten zusätzliche Maßnahmen notwendig sein werden.

Die Studie dürfte einen wichtigen Beitrag zur aktuellen Debatte liefern. Zumal sie zeigt, dass die Kostenfrage der zentrale Hebel für die Zukunft der Elementarschadenversicherung ist. Während der Schutz in weiten Teilen Deutschlands bezahlbar bleibt, droht er in besonders gefährdeten Regionen zur finanziellen Herausforderung zu werden. Vor dem Hintergrund dürfte die Debatte über Pflicht versus Freiwilligkeit weiter an Fahrt gewinnen. Wie diese Herausforderung politisch gelöst wird, dürfte entscheidend dafür sein, wie gut Deutschland künftig gegen die Folgen des Klimawandels abgesichert sein wird.