Der Markt für Finanzanalyse-Tools ist groß und es kommen laufend neue Angebote hinzu – was unterscheidet Ihr Airboard von vergleichbaren Tools?

Schneider: Grundsätzlich sind wir kein Analysetool, sondern eine Plattform, die jegliche Finanzentscheidung im Rahmen einer Gesamtperspektive für die Anwender erleichtert. Wir brauchen dafür noch nicht einmal die konkreten bestehenden Produkte der Kunden. Wir modellieren abstrakt und sind in der Lage, nachdem die Anwender ihr „Abstrakt Individuelles Referenzportfolio“ (Air) gefunden haben, die bestehenden Produkte zu integrieren und somit eine kundenzentrierte digitale Umsetzung sicherzustellen – passgenau zu den finanziellen Möglichkeiten und den tatsächlichen Bedürfnissen.

Wie funktioniert der Algorithmus genau?

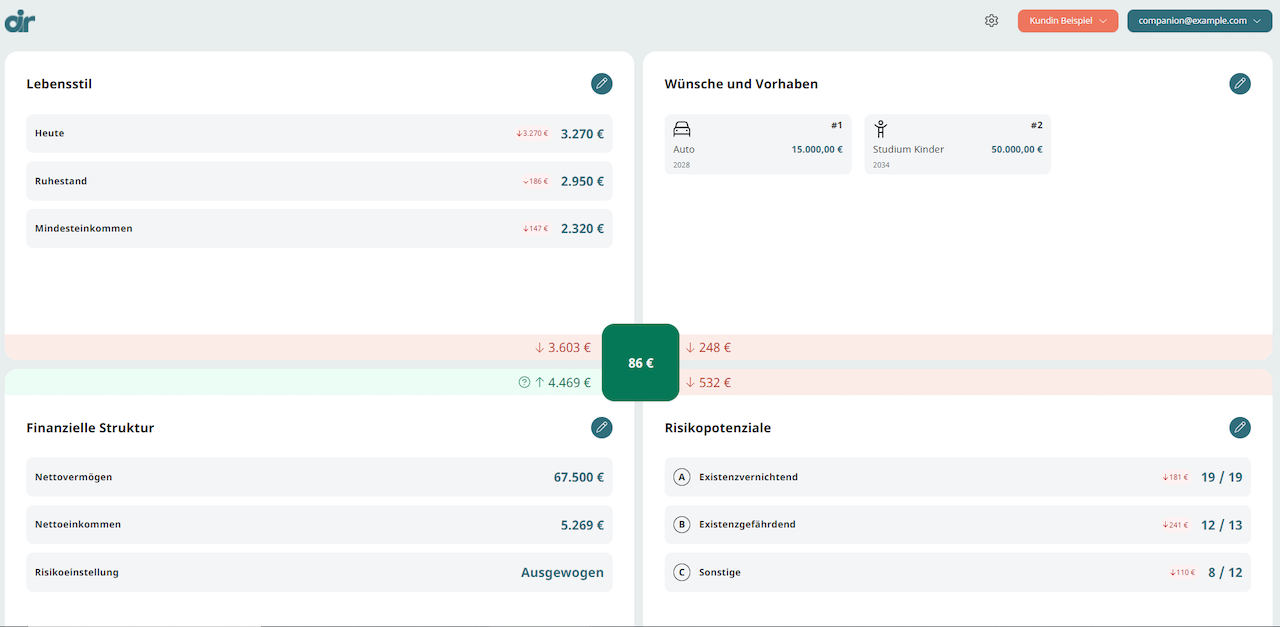

Schneider: So ganz genau möchte ich das gar nicht erklären. Nur so viel, dass wir den persönlichen Lebensstil sowie die individuellen Bedürfnisse und Ziele und das persönliche Sicherheitsbedürfnis systematisch erfragen und digital ein abstraktes Zielbild auf bauen. Dieses vollumfängliche Zielbild übersetzt unser Algorithmus in die einzelnen Produktkategorien und notwendigen Budgets. Diese werden saldiert und als zentrale Ergebniszahl berechnet. Somit wird die finanzielle Machbarkeit an einer Zahl angezeigt. Das gibt den Verbraucherinnen und Verbrauchern die Möglichkeit, ihre „zufriedenstellende Kompromissmitte“ und ihr bestes Finanzkonzept zu finden. Wechselwirkungen einzelner Entscheidungen werden transparent und im Zusammenhang verstanden.

Ab wann müssen Kunden eine vertragliche Bindung mit Ihnen eingehen?

Schneider: Die Nutzung für das Airboard ist unsere Akquisitionsdienstleistung und kostet die User nichts, sofern uns der Optimierungsauftrag für die Geldanlagen und per Maklervertrag für die Versicherungen anvertraut wird. Wir sind aktuell auch in der Überlegung, das Airboard als reine Lizenz für die User (Privatpersonen) zur Verfügung zu stellen. Die Umsetzung könnten sie in diesem Fall machen mit wem und wo sie wollen.

Die DIN-Norm 77230, die die Finanzanalyse für Privathaushalte objektivierbar und unabhängig von Berater-Interessen machen soll, spielt in Ihrem Modell keine Rolle. Warum nicht?

Schneider: Ich finde es gut, dass es in der Branche Ansätze gibt, die Finanzberatung zu verbessern. Die DIN-Finanzanalyse, die ja durch viele Marktteilnehmer und auch teilweise mit dem Verbraucherschutz generiert wurde, mag ein Ansatz dafür sein. Die DIN-Beratung ist eben nur bedingt eine kundenorientierte Beratung, weil einzelne Themen unabhängig von der tatsächlichen Kundensituation definiert werden. Sie ist eben eine Norm, der sich die Kunden „unterzuordnen“ haben, wenn sie es „richtig“ machen sollen. Im Idealfall haben zwei gleiche Familien genau die gleichen „richtigen“ Empfehlungen. Ich vergleiche das immer mit der „richtigen“ Empfehlung für einen Autokauf. Eine junge Familie mit zwei Kindern und Hund braucht einen Van, weil das „sinnvoll“ ist. Die individuellen Vorlieben und Prioritäten können nach meinem Verständnis nicht DIN-konform umgesetzt werden. Als Kunde weicht man in solchen Fällen von der Norm ab, was bei den Kunden kein gutes Gefühl hinterlässt. Vielmehr haben die Kunden tendenziell ein schlechtes Gewissen, wenn sie von der DIN abweichen. Das ist meines Erachtens nicht richtig. Wir empfinden es besser, den Menschen eine Möglichkeit zu geben, von ihren persönlichen Bedürfnissen und Rahmenbedingungen ausgehend das individuell beste Gesamtkonzept zu erkennen und zu erschließen.

Wie können Finanzvermittler das Airboard nutzen?

Schneider: Im Moment sprechen wir lediglich mit großen Finanzinstituten, die ihre Beratungsprozesse auf die kundenzentrierte Vorgehensweise von Air ausrichten wollen. Hier haben wir mit dem Airboard ein fertiges Produkt, das wir per Lizenz anbieten. Die Air-Logik ermöglicht auch in den Folgeprozessen erhebliche Optimierungen, die je nach Institut gestaltet werden. Für Finanzvermittler werden wir nutzbar, wenn wir unsere eigene B2C-Organisation und technischen Abläufe digital end-to-end anbieten können. Wir werden über einen Pool das gesamte Versicherungsgeschäft abwickeln und über eine Robolösung das gesamte Finanzgeschäft. Somit werden wir als Full-Service-Partner gegen eine Overheadfee zur Verfügung stehen. Da unsere Logik im Vergleich zur klassischen Vorgehensweise doch deutlich unterschiedlich ist, erhalten unsere Partner durch unsere digitale Ausbildungsakademie ein solides Training.

Wie verdient die Air GmbH an diesem Geschäftsmodell?

Schneider: Unser Ertragsmodell im eigenen B2C-Geschäft ist analog mit einem unabhängigen Finanzvermittler. Allerdings haben wir nur angestellte Kolleginnen und Kollegen im Sales und das Vergütungsmodell ist nicht an die Spartenprovisionen geknüpft, sondern an die Qualität der Arbeit und an die Gesamtprofitabilität. Im B2B-Geschäft leben wir von Lizenzeinnahmen und Beratungsvergütung für unternehmensberatende Leistungen.

Sie schreiben in Ihrem „Whitepaper“: „Dem Wunsch nach einer umfassenden und bedarfsgerechten Beratung werden aktuell die Finanzdienstleister aus unterschiedlichen Gründen nicht gerecht.“ Woran mangelt es aus Ihrer Sicht und warum?

Schneider: Das ist eine vielschichtige Frage. Eine ganzheitliche Kundenberatung ist grundsätzlich sehr komplex, insbesondere wenn sie von der Produktseite angegangen wird. Sachrisiken, biometrische Risiken, Vorsorgefragen und Schichtenmodelle, Geldanlagen, Immobilien und Investmentfonds – all diese Themen sind je nach Kundensituation, eingebunden in einer steuerlichen Landschaft und den finanziellen Möglichkeiten, zu verarbeiten. Eine sehr anspruchsvolle Aufgabe, nur wenige Personen sind in der Lage, diese umzusetzen. Hinzu kommen noch unterschiedliche Vergütungsstrukturen, welche die Gesprächsprioritäten der Finanzdienstleister leiten. Die Kunden stehen im Konflikt mit ihren konkurrierenden Bedürfnissen: Heute leben, im Alter leben, Ziele erreichen, Risiken absichern, alles kostet Geld. Es fehlt schlicht und einfach ein selbstlogischer und für die Kunden nachvollziehbarer Prozess, der ihnen die Gewissheit gibt, das bestmögliche aus ihren finanziellen Möglichkeiten für ihr Leben ge- macht zu haben.

Wird es den klassischen Finanzberater in zehn Jahren noch geben?

Schneider: Das glaube ich nicht. Es wird meines Erachtens in erster Linie hybride Beratungsformen geben. Ich vermute, dass es auch nicht noch bessere Beratungstools für die Berater sein werden, sondern vielmehr Selfservices für die Verbraucher, zu denen die Berater temporär dazu gerufen werden.

Wie werden sich die digitalen und KI-basierten Beratungstechnologien in den nächsten Jahren entwickeln?

Schneider: Es gibt viele digitale Beratungslösungen, ob Insurtech, Fintech oder Neobank, welche die heutigen Abläufe eben digital anbieten. Das ist gut und eine ganz natürliche Richtung im Rahmen der Effizienzsteigerung. Bei dieser Art der Lösungen habe ich allerdings meine Zweifel, dass sie ausreichen, um die Berater zu ersetzen und den nachhaltigen und profitablen Wandel einzuleiten. In der klassischen Beratung erklären die Berater das „Warum“ für ein Produkt, deshalb schließen die Kunden das Produkt ab. Bei den digitalen Lösungen können die Nutzer nahezu alles vergleichen und umsetzen, aber das zentrale „Warum“ und die Wichtigkeit im Verhältnis zu anderen Themen bleibt unklar. Deshalb braucht es in diesen Fällen für eine passgenaue Deckung noch die menschliche Begleitung. Allerdings glaube ich, dass der digitale Durchbruch kommen wird, wenn das „Warum“, also „Warum sollte ich dieses oder jenes Produkte haben“, und auch die Verhältnismäßigkeit zu anderen Prioritäten digital klar erkennbar wird. Dadurch haben die Menschen die Möglichkeit, ohne sich schon einem Menschen öffnen zu müssen, ihr eigenen Bild zu gestalten und souverän zu handeln.

Wie sehen die nächsten Entwicklungsschritte Ihres Unternehmens aus, was planen Sie?

Schneider: Wir sind mit einem kleinen Team an Airboard-Begleitern im B2C-Geschäft und entwickeln die Plattform, ausgehend von den Bedürfnissen der Kundinnen und Kunden, systematisch weiter. Wir gehen davon aus, dass wir die komplett durchgängigen und spartenübergreifenden digitalen Prozesse innerhalb der nächsten 18 Monate herstellen können. Bereits nach den bisherigen Ergebnissen lässt sich erkennen, dass wir ein sehr gutes Aufwands- und Ertragsverhältnis haben, das wir skalieren werden. Mittlerweile haben wir bereits ein Pilotprojekt mit einer mittelgroßen Bank. Somit haben wir den Einstieg in das B2B-Lizenzgeschäft gestartet und werden auch hier, vom Kunden ausgehend, die Weiterentwicklung gestalten.

Die Fragen stellte Kim Brodtmann, Cash.