Früher brauchten Länder mit Handels- oder Haushaltsdefiziten Auslandskapital ähnlich dringend wie ein Vampir Blut, um weiter über ihre Verhältnisse zu leben. Dieses Geschäftsmodell betrieb jahrzehntelang Amerika, das seinen Gläubigern, aber auch sich selbst damit eine Win Win-Situation bot. Denn US-Staatspapiere zahlten hohe Renditen, stärkten den US-Dollar und bescherten den Anleiheinvestoren auch noch Währungsgewinne. Zugleich konnten Europa und Japan zu Traum-Wechselkursen ex- und Amerika zu Schnäppchenpreisen importieren. Die Halver-Kolumne

Mit zunehmender Verschuldung Amerikas stieß diese seit Ronald Reagan gern angewendete Wirtschaftspolitik an ihre Grenzen. Ein neues Geschäftsmodell musste her. Und so wollte Washington die Segnungen des Außenhandels weder Export-Japan noch -Europa allein überlassen, schon gar nicht China, Amerikas neuem globalen Erzfeind. Sicher, mit brauner Brause, Sportschuhen, Zahnpasta und Windeln konnte man gegen die fabelhafte Industriegüterkultur des Auslands kaum anstinken. Aber heute hat man mit Technologie und Social Media etwas Ordentliches anzubieten.

Doch ist beim Export ein starker Dollar hinderlich wie eine Bleiweste beim Laufen oder wie US-Präsident Trump auf den Punkt bringt: „The strong Dollar is killing us“.

Treu sei die Fed, hilfreich und gut!

Bei diesem währungsseitigen Überlebenstraining hat die US-Notenbank die Rolle des Schleifers. Zu hohe Zinsniveaus dürfen dem Dollar nicht weiter Flügel verleihen wie bei Red Bull. Mittlerweile wurden bereits dreimal die Leitzinsen gesenkt. Nullzinsen wie in der Eurozone wären für den US-Präsidenten wohl das schönste Weihnachtsgeschenk, siehe Euroland: Schwache Zinsen = schwache Währung. Natürlich will die Fed nicht der willfährige Stiefelknecht Trumps sein. Doch ist festzustellen, dass sie sich seit ihrer Gründung primär um eine gute Konjunktur kümmerte. Im Außenhandel wird sie keine andere Haltung annehmen. In Sonntagsreden mögen Fed-Offizielle zwar oft flammende Plädoyers für Stabilität halten. Aber das ist so, als würde der Fuchs geloben, sich nie mehr eine Gans zu schnappen.

Bei ihrer währungsabschwächenden Zins-Diät kommt der Fed das Alibi einer scheinbar schwachen US-Inflation zugute. Dabei haben offizielle Preissteigerungen mit den tatsächlichen so viel zu tun wie Niesel- mit Monsunregen. Aber wer will denn schlafende Hunde wecken?

Dollar-Stärke ist Amerika-Schwäche

Überhaupt, mit einem starken Dollar würde sich Amerika den Ast absägen, auf dem es auch zukünftig noch sitzen will. Denn Dollar-Hausse bedeutet Währungs-Baisse in den Schwellenländern. Diese schnürte den Emerging Markets den Hals finanziell derart zu, dass sie Probleme hätten, ihre immer noch maßgeblich in US-Dollar aufgenommenen Schulden zu begleichen. Nicht zuletzt fehlte ihnen Kaufkraft für amerikanische Produkte.

Vor allem aber stießen die USA Südamerika und Asien mit Hartwährungspolitik vor den Kopf. Das wäre ein Steilpass für China, die verprellten Schwellenländer unter seine „fürsorglichen“ Fittiche zu nehmen. Über süßsaure Machtpolitik – erst die heißen Schmuseeinheiten über Investitionen, dann die eiskalten wirtschaftlichen Abhängigkeiten – würde China seine Machtposition in der immer bedeutender werdenden Pazifikregion zulasten Washingtons ausbauen.

Ist Not am Anleihe-Mann, greift die US-Notenbank sofort ein

So wie die Fed auch beim „Kaputtrüsten“ der Sowjetunion mitgeholfen hat, wird sie auch bei der Anbindung der Emerging Markets an Amerika gebraucht. Wenn das kein neues transzendentes Alibi für eine Dollar-schwächende Geldpolitik ist, was dann?

Apropos Fed, da sie die Rolle des Big Spender bei der Finanzierung der amerikanischen Verschuldung hat, besteht kein Zwang mehr, US-Staatspapiere über einen harten Dollar für ausländische Investoren z.B. aus China aufzuhübschen.

Weltweiter Export-Darwinismus

Um US-Handelszöllen entgegenzuwirken, setzt ebenso China auf Währungsverbilligung. Da ist es praktisch, dass sich der Yuan nicht wie US-Dollar, Yen oder Euro marktwirtschaftlich frei bewegt, sondern planwirtschaftlich an der Leine ist. Die Führung in Peking weiß, dass FKK – Freikonvertierungskultur – die chinesische Währung nach oben aus- und die Exporte nach unten einbrechen ließe.

Währungsseitige Abmagerungspolitik wird auch von Japans Notenbank seit vielen Jahren an den Tag gelegt. Die Binnenkonjunktur ist wegen Überalterung und Überschuldung so schwach, dass man sich weiter am wirtschaftlichen Jungbrunnen „Export“ laben will.

Bei der EZB wird die neue Präsidentin Christine Lagarde mit französischem Charme sicher eine andere Tonart pflegen als Mario Draghi, der schon mal gerne als Bud Spencer auftrat. Doch egal, ob charmant oder herzhaft, angesichts der handelsseitigen und auch hausgemachten Wachstumsschwäche in Europa wird die EZB nicht auf die Exportbremse treten. Nicht umsonst ist sie seit November wieder im Anleihekaufrausch. Mit mehr als 20 Mrd. Euro kauft sie aufs Jahr bezogen mehr als doppelt so viele Schuldscheine auf als dass neue ausgegeben werden. Vor diesem Hintergrund ist kein Ende der Knappheitspreise bei Staatspapieren bzw. kein Anfang wirklich steigender Renditen zu sehen. Was spricht also für einen starken Euro? Nichts!

Abseits öffentlich geheuchelter Trauer über schwache Zinsen sind unsere Politiker insgeheim dankbar für eine Gemeinschaftswährung, die gegenüber US-Dollar seit 2008 über 30 Prozent verloren hat. In der Wirtschafts-Not frisst der Teufel Export-Fliegen.

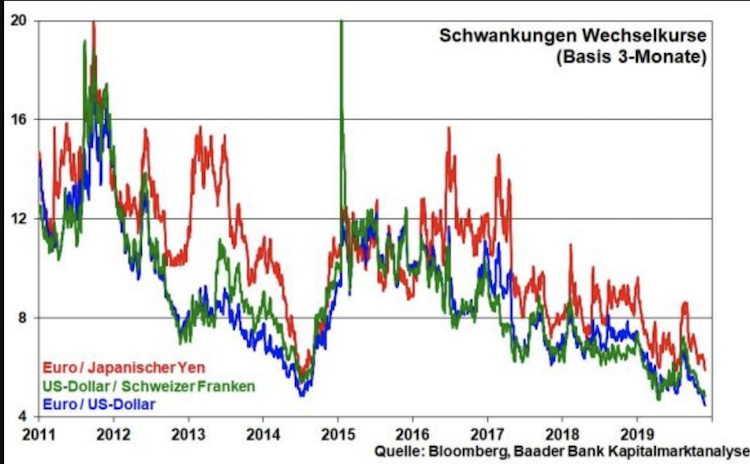

Währungsbewegungen haben das Temperament von Wanderdünen

Wechselkurse werden immer X gegen Y gerechnet. D.h., wenn alle ihre Währungen schwächen wollen, wird am Ende keine Währung wirklich schwach sein können. Das Spiel um die schwächste Währung ist wie bei Tic-Tac-Toe (Drei gewinnt) nicht zu gewinnen. Dass es alle dennoch unbeirrt weiter versuchen, erklärt die seit Jahren fallende, fast schon langweilige Schwankungsbreite von Wechselkursen.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Foto: Baader Bank