Der nächste Abschwung könnte von den risikoreicheren Segmenten des Marktes für Unternehmensanleihen statt vom Immobiliensektor ausgehen. Ein Bericht von Joachim Fels, Global Economic Advisor bei Pimco.

Vor über einem Jahrzehnt stürzte die Finanzkrise, zum Teil ausgelöst durch das Platzen der Wohnimmobilienblase, die US-Wirtschaft in eine Rezession. Die Frage liegt nahe: Was könnte den nächsten Abschwung verursachen?

Zugegebenermaßen liegen Ökonomen oft daneben, wenn es um die Vorhersage von Rezessionen geht, ganz zu schweigen von ihrer Fähigkeit, den Auslöser vorauszusehen. Unerwartete Ereignisse wie aktuell das Auftauchen des Coronavirus können die Märkte und die Wirtschaft ohne Vorwarnung ins Trudeln bringen.

Obwohl unser Basisszenario von einer vorübergehenden Schwächephase ausgeht, die im Lauf des Jahres 2020 einer moderaten Erholung weicht, stellt sich die Frage, was der Expansion in den USA – die mit elf Jahren Dauer einen Rekord markiert – ein Ende bereiten könnte.

Hier befassen wir uns mit zwei der Themen – mit Fokus auf die möglichen Ursachen für die nächste Rezession – aus unserem aktuellen Konjunkturausblick mit dem Titel „Sieben makroökonomische Themen für 2020“, in dem zentrale Punkte aus unserem jüngsten vierteljährlichen Konjunkturforum herauskristallisiert werden. Auf Anregung des PIMCO-Beraters und Nobelpreisträgers Richard Thaler spielen wir ein Pre-Mortem durch – eine Übung, mit der Phänomene wie Gruppendenken und übermäßige Zuversicht in ein bestimmtes Basisszenario gemindert werden sollen.

In diesem Zusammenhang baten wir unser US-Team anzunehmen, dass die Wirtschaft 2020 in eine Rezession gerät, und ein plausibles Szenario zu entwerfen, wie und warum es dazu gekommen ist. Das Team nahm Anfälligkeiten in den risikoreicheren Segmenten des Markts für Unternehmensanleihen unter die Lupe, die eine weitere Abschwächung des Wachstums zuspitzen und zu einer Rezession führen könnten. Dieses Szenario gestaltet sich folgendermaßen:

Mögliche Brüche im Zyklus von Unternehmensanleihen

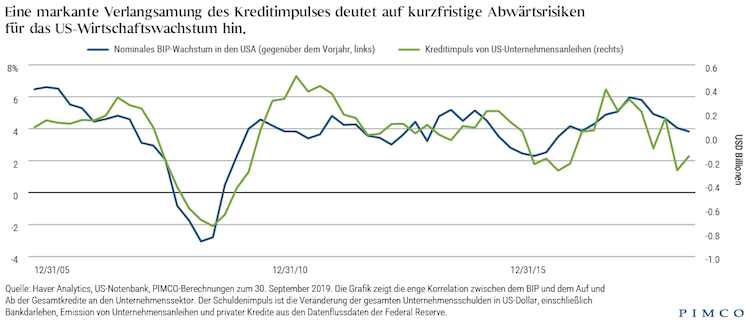

2017 und 2018 hat sich der Kreditimpuls von Unternehmen (d. h. die Veränderung der allgemeinen Kreditflüsse, die stark mit dem BIP-Wachstum korreliert sind – siehe nachstehende Abbildung) zum Teil aufgrund des beachtlichen Anstiegs von Nicht-Bankdarlehen an kleine und mittelgroße US-Unternehmen, die von Banken keine Darlehen bekommen konnten, drastisch beschleunigt. Diese Unternehmen profitierten vom starken weltweiten Wachstum und von fiskalpolitischen Impulsen in den USA und sorgten für eine Beschleunigung der Schaffung von Arbeitsplätzen im privaten Sektor. Als sich jedoch das BIP-Wachstum im Lauf des Jahres 2019 von drei auf zwei Prozent abschwächte, kam die private Kreditvergabe zum Stillstand. Zudem verschärften die Banken die Standards für Kredite für Gewerbe und Industrie.

Nach Daten der US-Notenbank bilden private Kredite einen Markt von rund zwei Billionen USD oder neun Prozent des BIP, was eine Verlangsamung dieses Motors für das Kreditwachstum im Umfeld eines robusten Arbeitsmarkts und soliden Konsums als noch handhabbar erscheinen lässt.

Wenn sich das Wachstum 2020 jedoch weiter abschwächt, statt wie in unserem Basisszenario im Jahresverlauf wieder anzuziehen, würden sich die risikoreicheren Segmente des Marktes für Unternehmensanleihen als verwundbar erweisen. Private Kredite, Leveraged Loans und Hochzinsanleihen konzentrieren sich in hohem Maß auf Unternehmen, die äußerst zyklisch sind und risikoreichere Kreditprofile haben. Hinzu kommt, dass die Regulierung nach der Finanzkrise Banken trotz solider Eigenkapitalausstattung dazu veranlasst, Kredite zu rationieren, wenn die Wirtschaft auf einen Abschwung zusteuert. Da die Kreditvergabe im spekulativen Bereich derzeit bei 35 Prozent des BIP liegt, würde eine Anspannung in diesen Sektoren bei Weitem ausreichen, um eine Rezession zu fördern.

Noch einmal: Unser Basisszenario sieht so aus, dass das Wachstum 2020 anzieht und der „Finanzakzelerator“ somit keine Wirkung entfaltet, die einen Ausfallzyklus und eine Rezession auslöst (der Begriff Finanzakzelerator wurde 1996 vom derzeitigen PIMCO-Berater Ben Bernanke und Co-Autoren eingeführt). Doch aus unserer Sicht erfordert diese Anfälligkeit von Unternehmensanleihen hohe Wachsamkeit, insbesondere wenn das Wachstum in diesem Jahr hinter unseren Erwartungen und den Konsenserwartungen zurückbleiben sollte.

Wohnimmobilien und die nächste Rezession

Im Unterschied zur Rezession von 2008 und 2009, die mit Zahlungsausfällen bei risikoreichen Hypothekendarlehen ihren Anfang nahm, gehen wir davon aus, dass der Häusermarkt in diesem Jahr und darüber hinaus ein Bereich der Stärke der US-Wirtschaft sein wird. Durch den Rückgang der Hypothekenzinsen im Jahr 2019 sind das Verhältnis von Kauf zu Miete und die Tilgungsbelastung (Payment-to-Income Ratio) wieder auf die Niveaus von November 2016 gesunken. Zudem haben sich die Anforderungen an Bonitätsbewertungen bei neuen Hypothekendarlehen im Jahresvergleich gelockert.

Währenddessen wurden die vor der Krise gebauten überschüssigen Wohnungen letztendlich absorbiert, und wir steuern nun auf einen Zeitraum allgemeiner Knappheit auf dem US-Wohnungsmarkt zu. Die Bestände liegen auf den niedrigsten Niveaus seit 2000. Gleichzeitig zieht die Gründung von Haushalten wieder an, was für einen Anstieg der erforderlichen Investitionen für das Wachstum des Wohnungsbestands spricht. Unser Hypothekenteam rechnet damit, dass US-Wohnungspreise in den kommenden Jahren um insgesamt etwa sechs Prozent steigen werden.

Foto: Pimco, Shutterstock