Welche Trends waren in den letzten fünf Jahren wichtig und wurden umgesetzt?

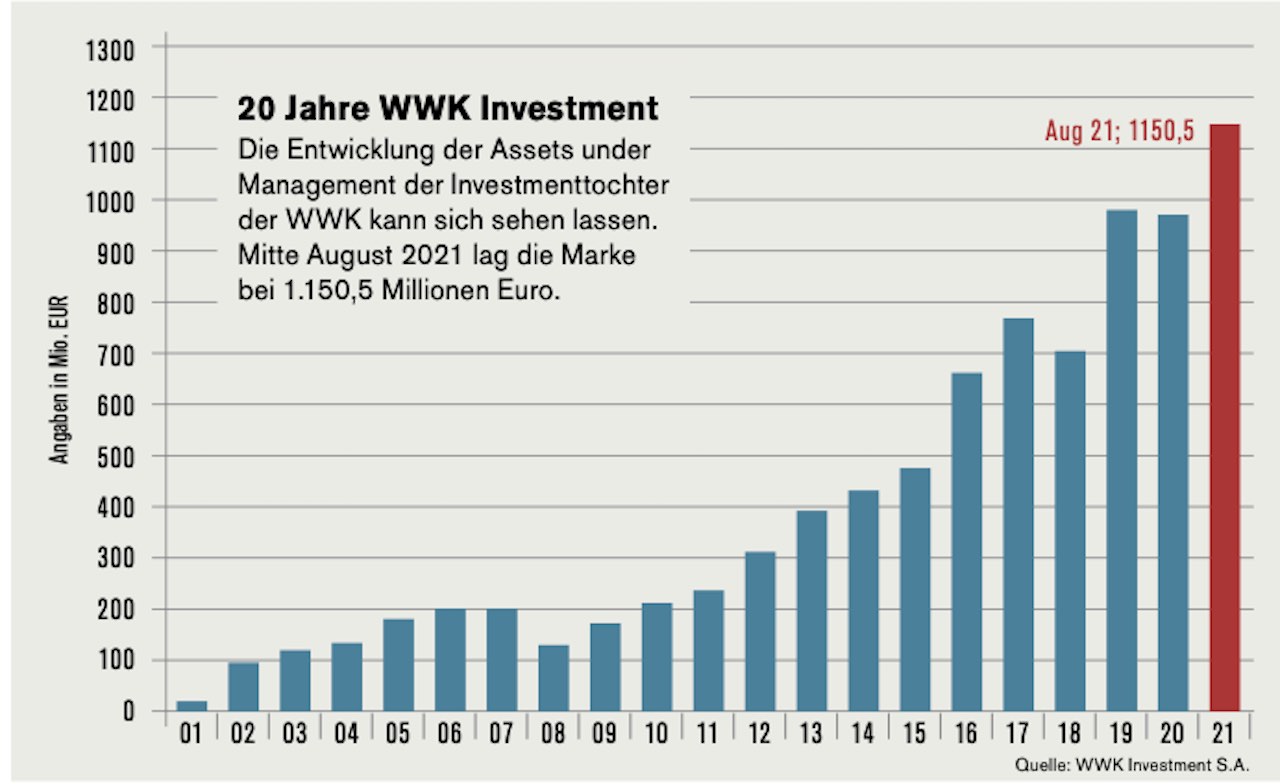

Lutz: In diesem Zeitraum gab es einen klaren Trend weg von Renten hin zu Aktien, was uns als WWK Investment S.A. mit klarem Fokus auf Aktien in die Karten gespielt hat. Wir sind die hauseigene Investmenttochter der WWK und ergänzen mit unserem Aktienfokus sehr gut die konventionelle Kapitalanlage der Versicherungsgruppe. Insgesamt haben wir neun Teilfonds am Markt, davon vier reine Aktiendachfonds, vier Mischfonds mit einer unterschiedlichen Aktienquote und einen Rentenfonds. Vor fünf Jahren hatten wir einen Rentenanteil von 22 Prozent, der Ende August 2021 auf 16 Prozent gesunken ist. Das ist auf ein überproportionales Wachstum im Aktienbereich zurückzuführen, unsere Assets haben sich dort in den letzten fünf Jahren mehr als verdoppelt. Beim gesamten verwalteten Vermögen lagen wir Ende August 2016 bei 482 Millionen Euro, Ende August 2021 sind es 1,15 Milliarden Euro.

Wie hat sich denn Corona überhaupt auf die Performance der Fonds ausgewirkt?

Ruffing: Dadurch, dass wir bei Aktiendachfonds in der Regel immer zu 100 Prozent investiert sind, waren wir natürlich auch vom Abschwung betroffen, haben aber in Abhängigkeit von unserer strategischen Positionierung und der breiten Diversifizierung, diesen nicht vollumfänglich mitgemacht. Das Entscheidende war bzw. ist, dass wir in Bezug auf das Risikomanagement nicht von einer langandauernden Krise ausgegangen sind. Wir haben daher die Aktienquote beibehalten und den Aufschwung vollumfänglich wieder mitgemacht. Von diesem schnellen kräftigen Anstieg profitierten Immobilien und Rohstoffe, aber besonders die Aktien.

Ich bin seit 2009 bei der WWK Investment S.A. tätig, heute als Vorsitzender des Verwaltungsrats. 2009 war auch die Einführung des heutigen Flagship-Produkts der WWK im Bereich der Altersvorsorge, die IntelliProtect Tariffamilie. Diese war und ist ein wesentlicher Treiber für das verwaltete Vermögen der WWK Investment S.A. IntelliProtect ist ein Hybridprodukt, das zwischen konventioneller und fondsgebundener Lebensversicherung allokiert und damit für die Kunden Investitionschancen und die Garantie ihrer eingezahlten Beiträge kombiniert. Da als „Risky Asset“ Aktienfonds im Vordergrund stehen, hat der Algorithmus in 2020 zu dynamischen Umschichtungen in den Kundenverträgen geführt. Deshalb ist das verwaltete Vermögen zunächst im Februar und März 2020 zurückgegangen, aber auch durch den nachfolgend sehr positiven Aktienmarkttrend schnell wieder nach oben geschossen.

Welche besonderen Anforderungen gibt es für eine Investmentgesellschaft als Tochtergesellschaft eines Versicherers?

Ruffing: Die IntelliProtect-Produktfamilie ist das erfolgreichste Altersvorsorgeprodukt der WWK aller Zeiten. Wir haben die Tarife im letzten Jahr einem umfangreichen Relaunch unterzogen, um sie an die veränderten Rahmenbedingungen an den Kapitalmärkten anzupassen. Von den hohen Verkaufszahlen haben wir als Investment S.A. mit unseren Fonds ebenfalls profitiert. Auch wenn wir eine gewisse Eigenständigkeit haben, ist es uns wichtig, dass wir alles tun, um die Versicherungsprodukte der WWK weiter erfolgreich nach vorne zu bringen. Das hat Vor- und Nachteile für uns.

Einerseits können wir nicht jeden Zielfonds auswählen, wenn dieser etwa aufgrund der Vorgaben aus dem Versicherungsbereich nicht zu uns passt, auf der anderen Seite können wir als quasi institutioneller Anleger Fonds sehr viel kostengünstiger „einkaufen“. Insgesamt haben wir aufgrund unseres globalen Investmentansatzes eine breite Spielwiese und die Möglichkeit, bestimmte Themen oder einzigartige Strategien in den Blick zu nehmen.

Bei allen Vorteilen, die Dachfonds bieten, besteht aber auch ein Klumpenrsiko.

Ruffing: Wir sind weltweit in unterschiedlichen Regionen investiert. Zudem wählen wir in den verschiedenen Segmenten meist mehrere Fonds aus, die in der Regel unterschiedliche Strategien und Anlagestile verfolgen. Ein erhöhtes Klumpen-Risiko besteht daher aus unserer Sicht nicht.

Lutz: Es gibt natürlich Fondsmanager von einzelnen Zielfonds, die gehen recht konzentriert zu Werke und haben vielleicht tatsächlich auch mal nur 30 bis 40 Titel im Portfolio. Da ist dann vielleicht auch mal eine Einzelaktie mit fünf Prozent oder mehr gewichtet. Wenn man nur in diesem einen Zielfonds investiert wäre, wäre das in der Tat ein Klumpen-Risiko. Wie der Kollege Ruffing soeben ausgeführt hat, sind wir aber in eine Vielzahl unterschiedlicher Zielfonds investiert, so dass unter dem Strich für unsere Dachfonds keine solchen Risiken verbleiben. Die Kombination mehrerer Fondsmanager und Strategien führt im Gegenteil zu einer geringeren Volatilität im Vergleich mit klassischen Aktien- oder Mischfonds.

Beim WWK Select Top Ten setzen Sie auf die Expertise der alpha portfolio advisors GmbH. Warum?

Lutz: Historisch betrachtet haben wir zwei WWK Select-Aktiendachfonds. Der Top Ten wurde seinerzeit für eine spezielle Vertriebsstory konzipiert, während der Chance ein traditioneller Aktiendachfonds ist. Deshalb stellt sich bei den zwei Portfolios, die im Grunde genommen dasselbe Anlageuniversum abdecken, die Frage, wie man für jedes Portfolio einen spezifischen Mehrwert für die Kunden generiert. Aus diesem Grund wurde der Top Ten an den externen Anlageberater Alpha Portfolio Advisors vergeben, den wir auch auf Ebene der WWK Lebensversicherung a.G. bereits erfolgreich beim Mandatemanagement kennengelernt haben.

Sie haben rund eine Milliarde Euro Assets under Management. Wie viel Prozent davon ist WWK- und wie viel ist Fremdgeschäft?

Lutz: Von den derzeit 1,15 Milliarden Euro an verwaltetem Vermögen sind 18,4 Prozent Drittgeschäft. Das hängt mit unserem zweiten Fonds-Umbrella zusammen, der speziell für die Wünsche unseres Maklervertriebs aufgelegt wurde.

Ruffing: Und der Maklervertrieb der WWK ist vor allem in den letzten Jahren sehr stark gewachsen, was uns sehr freut. Denn dadurch hat die WWK Investment S.A. ein weiteres starkes Standbein.

Stichwort Megatrend ESG. Wie setzt die WWK Investment das immer wichtiger werdende Thema um?

Lutz: Das Thema ist keineswegs neu für uns. Wir haben schon in der Vergangenheit auf die ESG-Expertise der Zielfondsmanager geachtet, bevor es jetzt durch die SFDR für jeden Finanzmarktteilnehmer verpflichtend wurde. Früher war das ein Teil des Fondsmanager-Interviews, ein Teil der qualitativen Analyse. Um den Anforderungen der SFDR besser gerecht zu werden, haben wir jetzt zusätzlich noch einen ESG-Fragebogen entworfen, der das Thema formalisiert und die Antworten im Rahmen der jeweiligen Peer Group vergleichbar macht. Dadurch bekommen wir einen guten Eindruck, wie der Zielfondsmanager in Bezug auf ESG aufgestellt ist und welche Bedeutung er den einzelnen Themen, also Umwelt, Soziales und Corporate Governance, beimisst. Bei uns sind die Fonds derzeit alle noch nach Artikel 6 klassifiziert.

Das hängt unter anderem damit zusammen, dass die Rahmenbedingungen für Artikel 8 und 9 zu dem Zeitpunkt, als wir die Weichen stellen mussten, noch nicht klar definiert waren. Dennoch sind die von uns verwalteten Fonds nicht weniger „grün“. Drei von unseren vier Aktiendachfonds haben zum Beispiel die Low Carbon Designation von Sustainalytics. Bei den Mischfonds ist es nur einer, aber das hängt damit zusammen, dass für diese Designation mindestens 67 Prozent des Fondsvermögens von Sustainalytics abgedeckt sein müssen. Und das ist im Non-Equity-Bereich meistens nicht der Fall. Das wird sich in den kommenden Monaten vermutlich verändern. Perspektivisch rechnen wir damit, dass wir entweder mindestens einen Aktiendachfonds auf Artikel 8 umstellen werden oder einen neuen Fonds auflegen, der dann nach Artikel 8 konzipiert ist. ESG ist ein großes Thema. Es kann bei der Fondsauswahl durch Kunden und Vermittler mittelfristig dazu kommen, dass im Wesentlichen nur noch Artikel-8- oder -9-Fonds nachgefragt werden. Auch im Kundengespräch muss ab August 2022 die Frage gestellt werden: „Möchten Sie ESG-konform anlegen und wenn ja, in welchem Umfang?“ Ich kann mir kaum vorstellen, dass jemand dazu „Nein“ sagen wird.

Ruffing: Bislang spielte das Thema ESG auf der Vertriebsseite noch keine dominante Rolle. Aber in 2022/2023 wird der Druck zu-nehmen, Versicherungsprodukte zu entwickeln, die auch ESG-konform sind. Die WWK bietet bereits heute innerhalb der Fondspolicen eine große Anzahl Fonds an, von denen sehr viele ESG-konform sind. Blicken wir auf die Abschlusszahlen, steigt die Nachfrage dort bereits enorm. Das Thema wird uns im positiven Sinne weiterverfolgen. Und gerade vertrieblich bietet ESG auch zukünftig hohe Absatzchancen.

Blicken wir auf die kommenden 20 Jahre. Wie wird sich WWK Investment in den nächsten Jahren vom Wettbewerb differenzieren?

Ruffing: Anders als so mancher Wettbewerber sind wir nicht so sehr davon getrieben, jeden Trend mitzumachen und immer wieder neue Fonds auflegen zu müssen. Wir haben ein sehr konzentriertes Fondsangebot und können mit guten Kennzahlen aufwarten. Das heißt, wir legen sehr viel Wert auf das Risikomanagement, um möglichst in den schlechten Marktphasen die Verluste zu begrenzen und in den guten Marktphasen zu partizipieren. Ein möglichst stetiger Ertrag ist nicht zuletzt für die Lebensversicherungsprodukte, die unsere Fonds nutzen, existenziell wichtig. Entscheidend ist für uns deshalb nicht, dass wir kurzfristig orientiert in einem Jahr im vordersten Quantil der Vergleichsgruppe zu finden sind. Wichtig ist vielmehr die Kontinuität, über einen längeren Zeitraum gute Performancezahlen bei angemessenem Risiko abzuliefern. Das zeichnet uns sicher aus und unterscheidet uns vom Wettbewerb. Wir streben an, die Benchmark dauerhaft zu schlagen und auch besser als die Wettbewerbsprodukte zu sein. Das haben wir in den letzten zehn Jahren sehr erfolgreich realisiert.

Das Gespräch führte Frank O. Milewski, Cash.