Anleger haben in diesem Jahr bislang eine harte Zäsur hinter sich. Ähnlich wie ein Kleinkind, das seine Spielkiste ausschüttet und alles plötzlich auf dem Boden liegt, sind uns viele, teilweise unbekannte Krisen zeitgleich vor die Füße gefallen. Während für einige Marktteilnehmer das Börsen-Elend noch lange nicht beendet ist, sehen andere Lichtblicke am Ende des Krisen-Tunnels.

Die schlechte Marktstimmung ist für „Perma-Bären“ ein gefundenes Fressen

Und sie kleckern nicht, nein, sie klotzen mit viel Schaum vor dem Mund: Sie glauben, dass die bisherigen Einbrüche gegenüber dem Allzeithoch beim S&P 500 von in der Spitze knapp 20 und beim Nasdaq 100 von ca. 27 Prozent nur die Spitze des Eisbergs seien. Mindestens das Doppelte sei zu erwarten und wenn es hart auf hart kommt, könnte der S&P bis zu 60 Prozent und der Nasdaq sogar bis zu 80 Prozent verlieren. Bis zur Wiedererlangung des Allzeithochs könnten sogar viele Jahre vergehen. Und aufgrund der Leithammelfunktion der US-Börsen bliebe dann auch in Europa kein Börsen-Auge trocken.

Als Schuldige in diesem unheilvollen Szenario werden zunächst alte Bekannte genannt. So drohe ein Szenario wie in den 1970er Jahren, als die galoppierende Inflation – über Energiepreise wie heute – den Konsumenten Kaufkraft- und den Unternehmen Margenverluste bescherte. Tatsächlich, so hoch wie aktuell war die deutsche Inflation zuletzt vor 48 Jahren. Da habe ich noch mit Matchbox-Autos gespielt. Und wenn nicht jetzt, wann dann müsste der Zinshammer der Notenbanken rotieren wie der von Thor und auf Aktien einschlagen.

Zu allem Verdruss kommt auch noch der Fluch der Globalisierung hinzu. Industrieländer, die ihre Produktion hoffnungstrunken in kostengünstige Schwellenländer vor allem nach Asien ausgelagert haben, erleben jetzt angesichts der grundsätzlichen Lieferengpässe, verstärkt durch eine harte Null-Covid-Politik in China, die Schattenseiten der internationalen Arbeitsteilung. Die Repatriierung von Industrieproduktion ist hierbei keine wirkliche Lösung. Der deutsche Wirtschaftsstandort ist gegenüber z.B. China viel zu teuer. Und glaubt irgendjemand, dass es in Deutschland – auch angesichts der Inflation – zu drastischen Lohnsenkungen und Sozial-Dumping kommt? Außerdem hat die Politik in den letzten Jahren geschlafen wie Dornröschen. Und jetzt, wo es nicht vom schmucken Prinz, sondern vom lupenreinen Aggressor aus dem Schlaf gerissen wurde, stellt man fest, dass der deutsche und die europäischen Standorte nicht wettbewerbsfähig sind. Uns wurde zu lange wirtschaftspolitische Schonkost serviert, die uns jetzt in der Krise fundamental nicht mehr sattmacht.

Kein Flutlicht, aber zumindest ein paar Lichter am Ende des (Börsen-)Tunnels

Wenn man sich das alles vor Augen führt, fällt es schwer, für die Finanzmärkte optimistisch zu sein. Aber gibt es nicht doch ein paar Hoffnungsschimmer?

Sicher, eine Beruhigungspille wäre ein Abklingen der Inflation. Ich spreche nicht von zügig rückläufigen Preisrückgängen auf das Vor-Corona-Niveau. Da kommen wir so schnell nicht mehr hin. Allein der teure Umbau der Energieversorgung kann mit dem billigen Erdgas aus Russland nicht konkurrieren. Übrigens fehlen auch die Rohstoffe für Windkrafträder, Wärmepumpen und Photovoltaik.

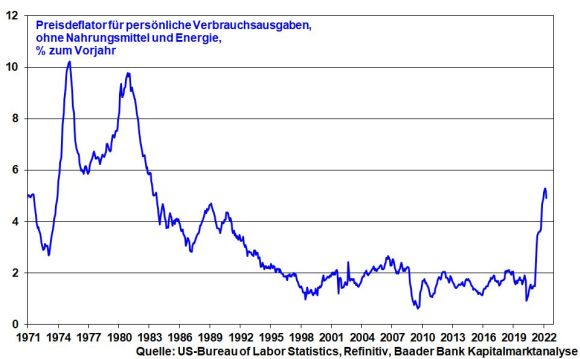

Aber selbst wenn man es im Moment noch wenig spürt, könnte der Preisdruck ab Sommer zumindest seinen Höhepunkt erreichen. Denn im Vorjahresvergleich nähern wir uns immer mehr hohen Rohstoffpreisen. Tatsächlich, in den USA ist das von der Fed bevorzugte Inflationsmaß der Kerninflationsrate bereits das zweite Mal in Folge gefallen. Man mag hier zwar einwenden, dass es doch absurd ist, ausgerechnet auf diese gemeinen Preistreiber zu verzichten. Doch betrachtet die US-Notenbank diesen Preisindex als Indikator, inwieweit der Preisdruck sich in Zweitrundeneffekten fortsetzt.

Grafik: Kerninflationsrate in den USA

Das würde der Fed Spielraum verleihen, geldpolitisch nicht so restriktiv zu sein. Zu hohe Zinsen könnten im kreditverliebten Amerika ansonsten eine Rezession auslösen. Im Zweifel für den Angeklagten, für die Konjunktur. Die Fed muss entscheiden, ob sie eine starke Konjunktur bei hohem Beschäftigungsstand und mehr Preisdruck haben will oder über Inflationsbekämpfung die Konjunktur in die ewigen Jagdgründe führt. Das hatten wir schon und ein gebranntes Kind scheut das Feuer. Und so ist zwar für Juni und Juli jeweils eine weitere Leitzinserhöhung um 50 Basispunkte zu erwarten. Doch je nachdem wie sich die volkswirtschaftliche Nachfrage entwickelt, könnte es im September durchaus zu einer Zinspause kommen.

Ebenso ist die EZB längst aus ihren Träumen der nur vorübergehenden Inflation unwirsch aufgewacht. Und sie wird tatsächlich in diesem Jahr die Leitzinsen erhöhen. Drei Erhöhungen sind eingepreist, auch vier sind wie bei Toyota nicht unmöglich. Aber auch für unsere „Währungshüter“ gilt: Es gibt eine Grenze der Zinsrestriktion. Die Konjunktur und die Erhaltung der finanziellen Stabilität der Mitgliedsländer werden wie eine Monstranz an Fronleichnam umhergetragen. Bloß keine neue Schulden- und/oder Euro-Krise. Auch die EZB hat die Auswahl zwischen Pest und Cholera: Entweder pro Konjunktur mit Duldung hoher Inflation oder knallharte Preisbekämpfung mit der Folge einer Rezession.

Entspannung könnte aber von einer Lockerung der Covid-Wirtschaftsschließung in China kommen. Eine bessere Verfügbarkeit von Vorprodukten sowie robustere Absatzchancen westlicher Produkte in China liefern zumindest preisliche Entspannungseffekte. In der Tat ist der ifo Index im Mai zum zweiten Mal – wenn auch nur leicht – angestiegen. Das neue riesige Konjunkturprogramm mit Steuersenkungen wird der Weltwirtschaft sicher unter die Arme greifen und damit Deutschlands Exportwirtschaft stützen.

Wir sind nicht durch

Das stellt die Aktienmärkte nicht zufrieden. Sie haben ihr altes Leitplankensystem mit klaren Regeln verloren. Insofern ist über den Sommer wohl keine allgemeine Happy Hour am Aktienmarkt zu erwarten. Die Bären müssen sich noch weiter austoben, obwohl die Stimmung schon Friedhofsniveau hat. Es gibt eben zu viele Probleme auf einmal.

Allerdings ist die allgemeine Untergangsstimmung auch nicht berechtigt. (Geld-)Politik hat kein Interesse an schwerwiegenden sozialen Problemen, die die Straße unsicher machen. Doch sollte sie in Deutschland und Europa ihre marktwirtschaftlichen Aufgaben machen. Mit immer mehr Staatswirtschaft, die die Wertschöpfungspotenziale nicht ausschöpft, bleiben nämlich die Beiträge für einen finanzierbaren Sozialstaat aus. Ich hoffe, dass die Politik in Europa nicht mehr länger den Weg des geringsten Widerstands geht, sondern als Union zusammenhält. Leider aber muss man am Ölembargo light gegen Putin feststellen, dass der europäische Corpsgeist schnell verschwindet, wenn es an die eigene Komfortzone geht. Ich habe keinen Bock auf ein europäisches Industriemuseum.

Stock Picking ist angesagt

Insgesamt sind zwischenzeitliche Erholungs-Rallyes möglich, wohl aber keine allgemeinen fulminanten Durchmärsche. Man schaut Putin und Xi Jinping eben nur auf, aber nicht hinter die Stirn. Und dass beide kein Interesse an Demokratie- und Freiheitswerten haben und es mit Genugtuung aufnehmen, dass der Westen mannigfaltige Probleme hat, darf auch angenommen werden. China hat aufgrund seiner starken Position auf der Vorproduktebene sogar Erpressungspotenzial.

Doch ist High-Tech nicht gleich High-Tech. Besonders hart trifft es Tech-Aktien aus der zweiten und dritten Reihe. Bei diesen vor allem Stay-at-Home-Titeln wird kritisch hinterfragt, ob sich die während der Pandemie aufgekommenen Gewohnheiten – z.B. Online-Arztbesuche, -Geschäftsmeetings oder die virtuelle Ausübung von Sport – überhaupt durchsetzen.

Hinzu kommen die Konjunkturwerte, vor allem die großen, die ihre Energiebezugs- und Absatzquellen optimiert haben. Dagegen bleiben die kleineren, die stärker von russischen Energieimporten abhängig sind, noch angeschlagen. Und da man jetzt billiger an Aktien kommt, sollten zumindest die regelmäßigen Sparpläne fortgeführt bzw. gestartet werden. Es geht darum, günstige Durchschnittskurse zu erzielen.

Liebe Anlegerinnen und liebe Anleger, ich hasse es, angesichts der kaum einschätzbaren Risiken keine klaren Aussagen machen zu können. Aber die Stimmung an den Aktienmärkten ist noch zu sehr auf Krawall gebürstet.

Robert Halver leitet die Kapitalmarktanalyse bei der Baader Bank. Mit Wertpapieranalyse und Anlagestrategien beschäftigt er sich seit Abschluss seines betriebswirtschaftlichen Studiums 1990. Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsenkommentator. Er ist aus Funk und Fernsehen bekannt und schreibt regelmäßig für Cash.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG: https://www.roberthalver.de/Newsletter-Disclaimer-725