Das Anlageumfeld hat sich dramatisch verändert. Lange Jahre galt das Goldilocks-Szenario mit geringer Inflation, ultraniedrigen Zinsen und mäßigem Wachstum. Nun hat sich die Welt auf den Kopf gestellt. Darum müssen Investoren umdenken. Das alte „Vor-Corona-Gleichgewicht“, zu dem auch noch geringe geopolitische Risikoprämien beitrugen, trägt nicht mehr. Die hohe Inflation, angefacht durch explodierende Energiekosten, und die unklaren weiteren Auswirkungen des Kriegs in der Ukraine stellen die Anleger vor große Herausforderungen – sowohl auf der Renten- wie auf der Aktienseite.

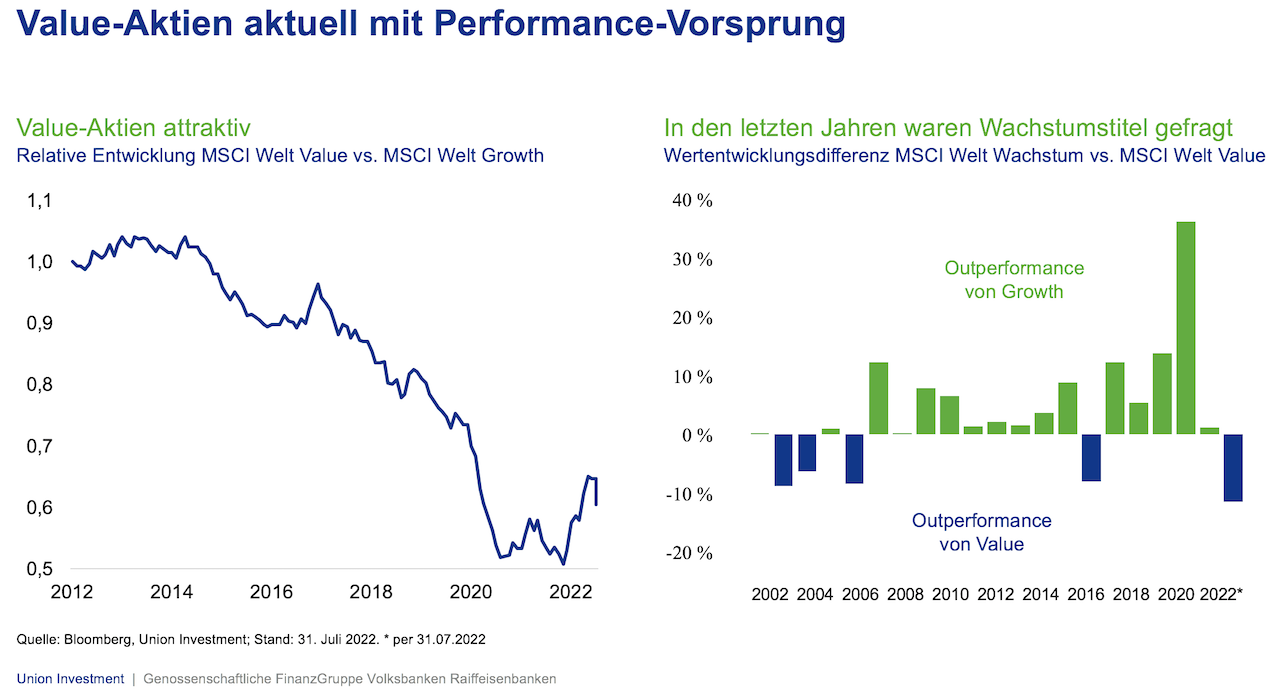

Auf die gestiegene Inflation haben die führenden Notenbanken mit einer Straffung der Geldpolitik reagiert. Die Folgen sind deutlich: Gemischte Renten-Aktienportfolios sind durch steigende Zinsen unter Druck geraten. Hinzu kommen zunehmend Rezessionssorgen. In diesem Umfeld haben seit Jahresbeginn niedrig bewertete Substanzaktien, so genannte Value-Aktien, deutlich besser am Markt abgeschnitten als etwa Wachstumswerte (Growth). Beide Aktienstile liegen zwar im Minus, aber Value-Aktien haben – gemessen am MSCI World Value-Index – nur halb so große Verluste eingefahren wie der MSCI World Growth-Index – und sich auch besser als der MSCI World-Index entwickelt.

Im aktuellen Marktumfeld hat Value seine Berechtigung. Noch ist aber viel Skepsis vorhanden, weil rein auf Value-Titel ausgerichtete Anlagestrategien die letzten zehn Jahre keine Überrendite gegenüber Wachstumswerten oder dem Gesamtmarkt erbracht hatte. Feiert die substanzorientierte Anlage nun ihr Comeback? Die Frage stellt sich, ob der Value-Stil strukturell in den kommenden Jahren besser abschneiden könnte als in den letzten Dekaden. Es gibt einige Gründe, die dafür sprechen, dass die von den US-Investoren Benjamin Graham und David Dodd geprägte Anlagestrategie etwas von ihrer früheren Attraktivität zurückerhält. Denn: Im langfristigen historischen Vergleich haben Value-Aktien tendenziell etwas besser abgeschnitten als Wachstums-Aktien. Die bessere Wertentwicklung von “Growth“, wie sie lange Jahre zu beobachten war, muss sich nicht zwingend fortsetzen.

Nach großen Krisen kam es historisch oft zu Regimewechseln am Aktienmarkt. So haben nach der Asienkrise 1997 Technologiewerte etwa deutlich besser abgeschnitten als Value-Titel. Nach dem Platzen der DotCom-Blase zu Beginn des Jahrtausends war Value gesucht, fiel dann aber nach der globalen Finanzkrise in Ungnade. Treibende Kraft für die seit der Finanzkrise bis 2021 anhaltenden Rally der Wachstumsaktien waren die sinkenden Zinsen und Renditen an den Anleihemärkten sowie niedrige Inflationsraten. In der sehr langsamen Wirtschaftserhohlung nach der Finanzkrise gab es jahrelang strukturell immer zu viel Angebot und zu wenig Nachfrage. In der Erholung nach der Corona-Krise hat sich dies plötzlich umgedreht. Selbst Güter, die lange Zeit strukturell im Überfluss vorhanden waren, wie Autos, Stahl, Öl und Gas, sind plötzlich knapp geworden. Neben den Verwerfungen aus Lieferketten und im Zusammenhang mit dem Ukraine-Krieg ist dies auch darauf zurückzuführen, dass in den letzten Jahren zu wenig in den Kapazitätsausbau investiert wurde. Aufgrund der hohen Unsicherheit auch wegen Corona liegen die letzten großen Investitionsentscheidungen in manchen Sektoren – vor allem zyklischen – teilweise mehrere Jahre zurück.

Zinswende spielt Value-Aktien in die Karten

Mit dem Ausklingen der Corona-Pandemie in den meisten Weltregionen kehrte so eine alte, fast vergessene Bekannte zurück: die Inflation. Auch hat die Globalisierung als in der Vergangenheit wichtiger Treiber für Deflation ihren Höhepunkt überschritten. Aufgrund der Verwerfungen in den Lieferketten und geopolitischen Risiken wird wieder mehr Produktion zurück verlagert. Dies führte zu steigenden Inflationsdruck und in Folge steigende Zinserwartungen. Für Wachstumstitel ein Dämpfer: Weil dort die Bewertung viel künftiges Gewinnwachstum vorwegnimmt, fällt der Zins als Diskontierungsfaktor stark ins Gewicht. Steigen die Zinsen, sind zukünftige Gewinne heute weniger wert. Das belastet an den Börsen die Kurse von Wachstumsaktien.

Für Anleger ist diese Rotationsbewegung ein Fingerzeig: In den großen US-Börsenindizes haben Wachstumstitel durch ihre außergewöhnliche Wertentwicklung ein großes Gewicht erlangt. Mit der Corona-Pandemie haben sich nun Trends beschleunigt, die womöglich eher Value-Aktien in die Karten spielen. Kommt es zu einem strukturell höheren nominalen Wirtschaftswachstum, wie die Volkswirte von Union Investment dies auf längere Sicht – nicht für die kommenden Monate – erwarten, dürften es mehr Unternehmen schaffen, auskömmlich zu wachsen. Damit nimmt die Knappheit des Wachstumsfaktors ab und ist eine Bewertungsprämie für Growth-Aktien weniger gerechtfertigt.

Hinzu kommt: Viele Growth-Aktien waren mit Technologie-Aktien gleichzusetzen. In der Pandemie haben viele strukturelle Wachstumsthemen der letzten Jahre wie Onlinekonsum oder Bezahlen mit Karte statt Cash stark profitiert. Aus langfristiger Sicht wurde dabei aber nicht wirklich neues Wachstumspotential erschlossen, sondern nur bestehendes Potential schneller ausgeschöpft. Damit stellt sich die Frage, ob diese Unternehmen in Zukunft überhaupt noch so kräftig wachsen wie bislang erwartet. Die jüngsten Unternehmensberichte, etwa von Netflix oder Amazon, haben gezeigt, dass bei den sogenannten FAANG-Aktien das Wachstumspotenzial mittlerweile größtenteils ausgeschöpft ist. Bei vielen Wachstumswerten kommt der Zeitpunkt, wo Geschäftsmodelle von einem Growth- in ein Value-Modell übergehen. Ab dann wird die Profitabilität der bedeutendere Werttreiber als das Umsatzwachstum. Da der Wettbewerbsdruck eher zunimmt, könnte die Tech-Unternehmen den Höhepunkt ihrer Profitabilität bereits überschritten haben.

Aktuell schlägt daher die Stunde der Substanz-Aktien. Die im Value-Segment verhältnismäßig stark vertretenen Unternehmen, etwa aus der Finanz- und Energiebranche, sind die Profiteure von anziehender Inflation und höheren Ölpreisen. Die Unternehmensgewinne steigen im Value-Bereich gegenwärtig stärker als im Wachstumssegment, das zuletzt eher enttäuschte. Value-Unternehmen verkaufen Produkte und Dienstleistungen, die sich bereits bei den Verbrauchern bewährt haben und mit denen die Unternehmen schon heute auskömmliche Gewinne und Mittelflüsse erwirtschaften können.

Fokus auf Dividenden und Aktienrückkäufe

Was bedeutet dies aus Anlegersicht? Investoren werden bei Aktien für das niedrigere Wachstum entschädigt, indem sie einen Großteil des langfristig erwarteten Aktien-Ertrags von sechs bis acht Prozent über Dividenden oder Aktienrückkäufe erhalten. In Krisenzeiten können Value-Werte aus defensiveren Sektoren mit geringeren Gewinnschwankungen womöglich mehr Anlegerinteresse auf sich ziehen, etwa aus den Bereichen Pharma, Basiskonsumgüter und Telekommunikation. Trotzdem entspricht die Bewertung von Value-Werten derzeit nach wie vor dem langfristigen Durchschnittsniveau. Im Vergleich zu den nach wie vor mit einer Prämie gehandelten Growth-Aktien haben Value-Titel daher etwas mehr Puffer auf der Bewertungsseite, sollten die Zinsen weiter steigen. In den letzten Wochen kam bei vielen Investoren aufgrund einer sich abschwächenden Konjunktur und zum Teil sinkenden Rohstoffpreisen die Hoffnung auf, dass hohe Inflation und restriktive Notenbankpolitik bald ein Ende haben werden. Dies hat zu einem Rebound in Wachstumsaktien geführt. Viele Investoren folgen dabei einem Verhaltensmuster der vergangenen Jahre. Damals kam es bei kleinsten Anzeichen einer Wirtschaftsabschwächung sofort zu einer Unterstützung durch Notenbanken und die Phasen des Wirtschaftsabschwungs fielen entsprechend sehr kurz aus. Diese Erholung dürfte sich als kurzlebig herausstellen, sobald sich deutlicher zeigt, welche Konsequenzen die strukturellen Veränderungen in dem neuen Regime bei Wachstumsaktien tatsächlich mit sich bringen. Die Inflations- statt Deflationsrisiken, das Ende der Globalisierung, sowie Unterinvestition beziehungsweise ausgeschöpfte Potentiale bergen weiterhin Chancen für Substanzwerte.