Fußballspiele werden dann gewonnen, wenn man sich nicht nur in der ersten Halbzeit Chancen erarbeitet, sondern auch in den zweiten 45 Minuten möglichst oft erfolgreich aufs Tor schießt. Übertragen auf die Altersvorsorge bedeutet das: Nicht nur in der Ansparphase müssen möglichst effektiv Renditechancen genutzt werden, sondern auch in der Rentenbezugsphase.

Chancenorientierung auch in der „zweiten Halbzeit“

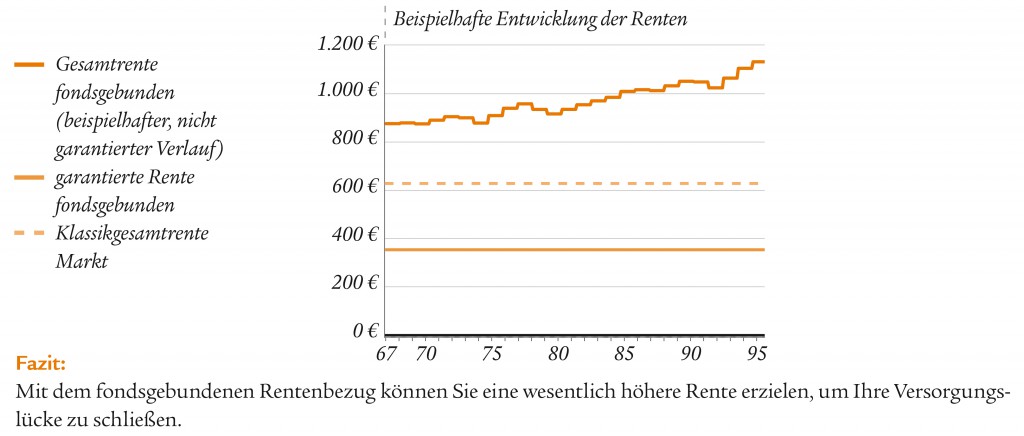

Deshalb bietet Swiss Life im Tarif Swiss Life Maximo in der Privatversorgung und im Rahmen der Basisrente nun auch den fondsgebundenen Rentenbezug an. Ziel ist es, eine möglichst hohe Gesamtrente zu erreichen, um die Versorgungslücke der Kunden zu schließen. Deshalb stehen die Vorteile eines sehr langfristigen Investments, das über die Ansparphase hinausgeht, bei diesem neuen Produkt im Fokus. So können die Kunden auch im Ruhestand von den Renditechancen der Kapitalmärkte profitieren, da sie weiter in ihren Fonds investiert bleiben. Das Besondere beim neuen Swiss Life Maximo ist: Auch dem Sicherheitsbedürfnis der Kunden wird Rechnung getragen, indem die potenziell hohe Gesamtrente mit einer soliden Garantierente untermauert wird (siehe Grafik).

Die Vorteile auf einen Blick

- Erfahrener Spielmacher: Der aus dem Tarif Maximo bekannte Anlageoptimierer arbeitet für den Kunden auch in der Rentenbezugsphase weiter mit dem Auftrag, die Garantierente sicherzustellen und darüber hinaus eine möglichst hohe Gesamtrente zu erzielen.

- Moderndes Coaching: Wie in der Ansparphase kann auch in der Rentenbezugsphase auf die gewählte Investmentstrategie Einfluss genommen werden.

- Führung verwalten: Die optionale automatische Gewinnsicherung kann dafür sorgen, dass im Rentenbezug bei guter Wertentwicklung nicht nur die Gesamtrente, sondern auch die Garantierente wächst.

- Der 12. Mann: In der Rentenbezugsphase sind sowohl in der Privatversorgung als auch in der Basisrente Zuzahlungen möglich, die zu einer Erhöhung der Garantie- und Gesamtrente führen.

- Auch zu zehnt zum Sieg: Um auch im Rentenbezug flexibel zu bleiben, besteht sogar die Möglichkeit, in der Privatversorgung Entnahmen zu tätigen, um z.B. Umbaumaßnahmen im Falle von Pflegebedürftigkeit oder dergleichen zu finanzieren.

- Teamplayer: Auch der neue Maximo mit fondsgebundenem Rentenbezug ist mit der ausgezeichneten Swiss Life BUZ kombinierbar.

- Mailand oder Madrid – Hauptsache Maximo: Wählt Ihr Kunde bei Abschluss den fondsgebundenen Rentenbezug, kann er sich bis zum Rentenbeginn noch jederzeit für die klassische Anlage entscheiden.

Fazit

Wer eine effektive Lösung sucht, um die angestrebte Altersversorgung zu erreichen und bestehende Versorgungslücken zu schließen, hat mit dem neuen Swiss Life Maximo mit fondsgebundenem Rentenbezug ein optimales Instrument: eine auf den Kundentyp abgestimmte, chancenorientierte Ausrichtung in der „ersten Halbzeit“ und eine auf eine maximale Gesamtrente ausgelegten Strategie in „Halbzeit Nummer zwei“.

Weitere Informationen zu Swiss Life Maximo unter www.swisslife.de.

Kontakt

Swiss Life Deutschland

Zeppelinstraße 1

85748 Garching b. München

Tel. 089 – 38 109 – 0

Fax 089 – 38 109 – 41 80

[email protected]

www.swisslife.de