Über den digitalen Versicherungskunden existieren vier grundsätzliche Fehleinschätzungen mit weitreichenden Konsequenzen für die Modernisierung der Branche. Das ist das Ergebnis der aktuellen KUBUS-Studie 2019, der größten Studie zu Kundenbedürfnissen in der Assekuranz, in der seit 2016 über 60.000 Kunden zu ihren digitalen Aktivitäten und Präferenzen befragt wurden.

Mythos 1: Der digitale Versicherungskunde ist ein Exot

Es gibt kaum ein Versicherungsunternehmen, das aktuell nicht massiv in Digitalisierung investiert. Die Triebfeder hierfür ist meistens die Effizienzsteigerung der internen Abläufe. Ob das auch im Sinne des Kunden ist, bleibt aber oft eine offene Frage: „Wie digital sind meine Kunden wirklich und für welche digitalen Service- und Produktangebote existiert eine nennenswerte Nachfrage?“

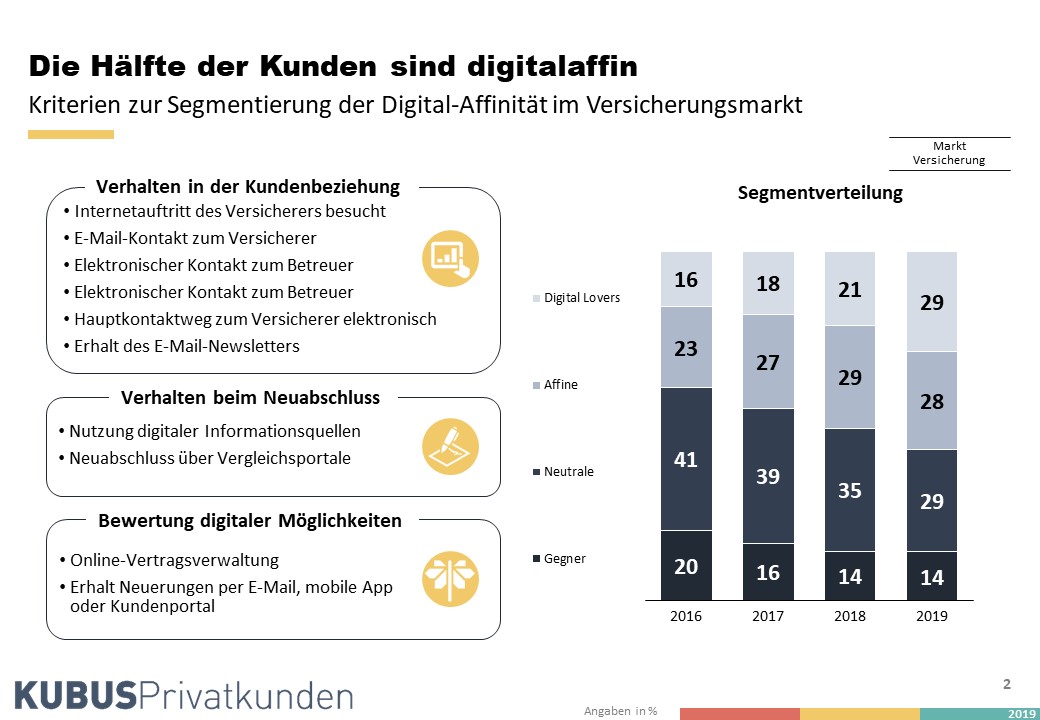

Aktuell sind 3 von 10 Privatkunden (29%) hochgradig digitalaffin und der Anteil dieser „Digital Lover“ hat sich seit 2016 fast verdoppelt. Dabei stellen die „Digital Lover“ die Avantgarde bzgl. der Digitalaffinität im Versicherungsmarkt dar. Gut ein weiteres Viertel (28%) zeigt sich zumindest offen gegenüber einer digitalen Modernisierung der Branche; nur jeder siebte Kunde (14%) lehnt das Digitale ab (siehe Abbildung 1).

Doch was genau steckt hinter dieser Entwicklung? U.a. mehr Besucher auf den Internetseiten der Versicherer (2016: 16%, 2019: 21%), mehr Nutzer der Kundenportale (2016: 8%, 2019: 13%), mehr Kunden mit per E-Mail erhaltenen Werbebriefen (2016: 17%, 2019: 23%). Während die Entwicklungen im Gesamtbestand langsam voranschreiten, sind in den Zielgruppen bis unter 40 Jahren klar überdurchschnittlich sprunghafte Nutzungsquoten zu erkennen.

Mythos 2: Das Digitale für die Jungen – das Analoge für die Alten!

Auch hier trifft man häufig auf ein Schwarz-Weiß-Denken in der Branche. Entweder ist der Kunde noch total analog unterwegs oder aber komplett „durchdigitalisiert“. Dazwischen gibt es wenig. Die Bedürfnisse der Kunden trifft diese holzschnittartige Debatte kaum und die Realität sieht in der Tat anders aus.

In allen Alterssegmenten ist der persönliche Betreuer die präferierte Informationsquelle schlechthin – mit zunehmendem Alter immer deutlicher, aber selbst bei den unter 30-jährigen noch mit 40% an erster Stelle. Vergleichsportale sind in allen Alterssegmenten etwa für jeden siebten Kunden die Informationsquelle der Wahl. Die Website der Versicherer spielt eher eine untergeordnete Rolle – außer für die 30-50-jährigen. Hier steht sie an zweiter Stelle hinter dem persönlichen Betreuer. Freunde und Bekannte sowie das familiäre Umfeld sind übrigens ähnlich relevant wie die elektronischen Kanäle.

Das persönliche Umfeld ist folglich auch der Hauptauslöser für einen Versicherungsabschluss (35%) in der Gruppe der unter 40-jährigen. Vergleichsportale werden dann von jedem Dritten als Informationsquelle genutzt (persönlicher Betreuer: 60%), entscheidend für den Abschluss sind diese aber nur noch für 15% (persönlicher Betreuer: 45%).

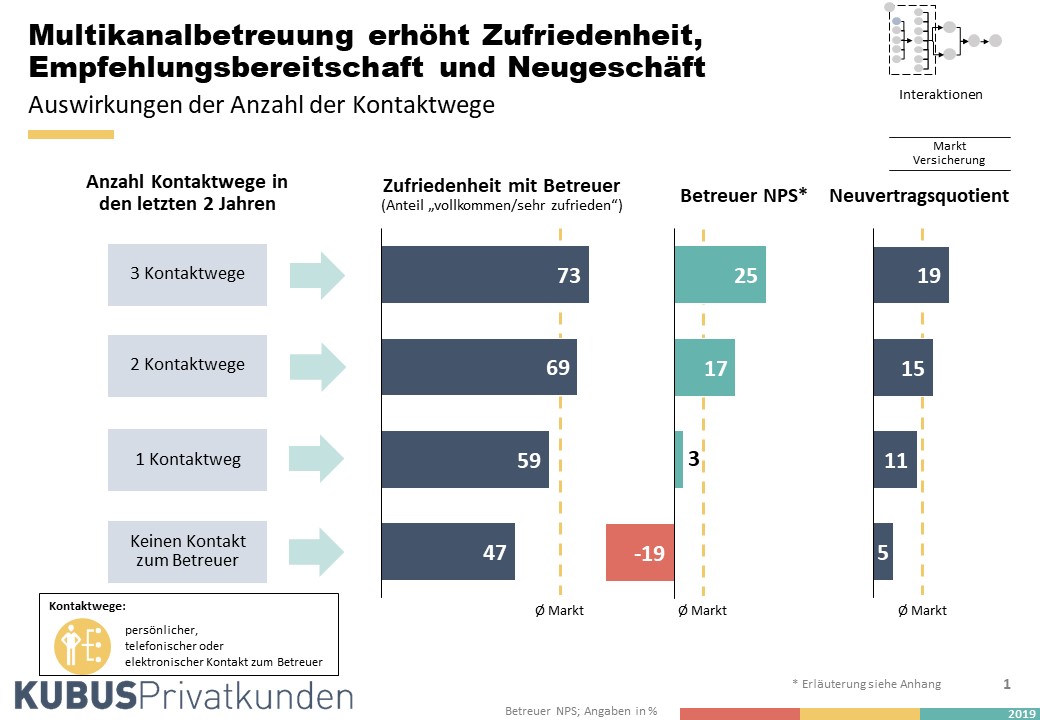

Die Branche sollte sich aber davor hüten, den persönlichen Betreuer mit analoger Kommunikation gleichzusetzen. Die höchsten Abschlussquoten erzielen Vermittler bei Kunden, zu denen sie persönlich, telefonisch und elektronisch Kontakt haben (19%). Wird nur ein Kontaktweg genutzt, sinkt die Abschlussquote auf 11%. Gleiches gilt für den NPS – Multikanalkunden liegen mit +25 klar vor den Monokanalkunden mit +3 (siehe Abbildung 2). Die hybriden Kanalpräferenzen sind mit unterschiedlichen Nuancen in allen Alterssegmenten vorherrschend – von der Generation Y bis hin zu Silver Agern.

Vor diesem Hintergrund ist es auch weniger verwunderlich, dass selbst in der KFZ-Versicherung nur jeder fünfte Vertrag den Vergleichsportalen geschuldet ist.

Mythos 3: Der digitale Kunde ist ein Cherry-Picker mit unterdurchschnittlicher Ertragskraft

Digitale Kunden tummeln sich häufiger auf Vergleichsportalen, sind überdurchschnittlich preissensibel, sind weniger loyal und wechseln bereits bei geringen Prämienunterschieden unabhängig von der erlebten Servicequalität. Diesem landläufigen Vorurteil widersprechen die Ergebnisse der KUBUS-Studie deutlich.

Die Gruppe der „Digital Lover“ ist eine überaus attraktive Zielgruppe, für die es sich lohnt Angebote zu schaffen, um sie zu gewinnen. Jung, gut gebildet, besserverdienend und mit überdurchschnittlich vielen Neuabschlüssen stellt diese Gruppe eine Klientel wie aus dem Bilderbuch dar. Insgesamt halten diese Kunden 2,7 Sparten bei einem Versicherer und damit deutlich mehr als im Gesamtdurchschnitt mit 2,3 Sparten. Sie sind damit entgegen der ersten Intuition eine in hohem Maße loyale Zielgruppe. Darüber hinaus stellen sie, sobald sie auf für sie passende digitale Angebote bei ihrer Versicherung treffen, einen wichtigen Multiplikator für die Neukundengewinnung dar. Und genau hier lauert eine der Gefahren für die klassischen Anbieter im Markt. Volldigitale Anbieter werden zu ernstzunehmenden Wettbewerbern um diese Kundengruppe. Start-ups aus der Insure-Tech-Szene bieten für diese Kundengruppe passgenaue Angebote und Services, die einen deutlichen Mehrwert aus Kundensicht und so gezielt digitale Kontakte schaffen. Dabei erzielen diese Anbieter bei ihren (aktuell noch wenigen) Kunden wahre Begeisterungsstürme. Es werden NPS-Werte von +70 gemessen, die auch digitale Referenzunternehmen wie Amazon (+48) und Netflix (+55) in den Schatten stellen. Gelingt es diesen Unternehmen sich langfristig am Markt zu etablieren, werden diese für die spannende Gruppe der Digital Natives so interessant, dass eine systematische Abwanderung dieser Kundengruppe ein durchaus realistisches Szenario darstellt.

Mythos 4: Wir brauchen eine App!

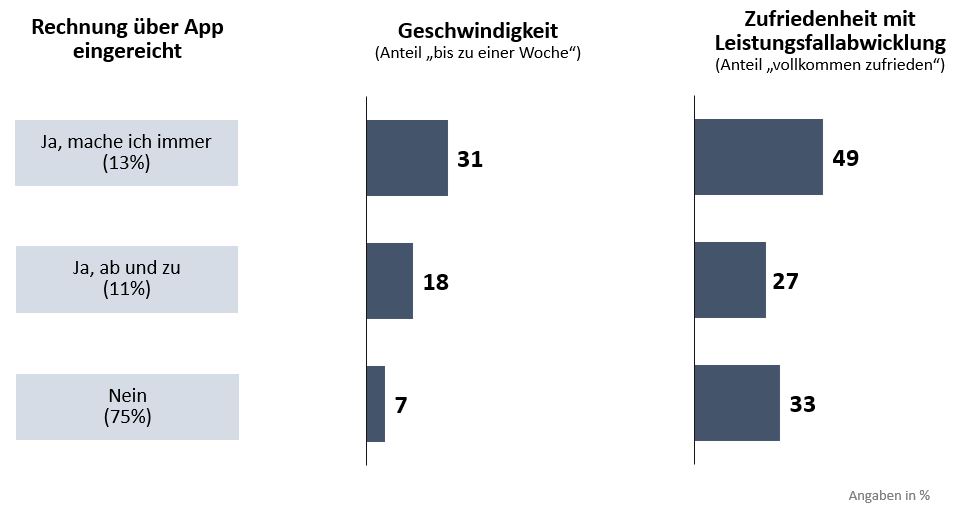

In der PKV haben sich Apps und Portal-Applikationen für die Abrechnung von Leistungsfällen in den letzten Jahren fest etabliert. Jeder vierte Kunde nutzt aktuell diesen Weg für die Einreichung von Arztrechnungen und Rezepten. Aufgrund der hohen und regelmäßigen Interaktionsfrequenz zwischen Kunde und Versicherer und der klar spürbaren Vereinfachung für den Kunden sind die Nutzungsquoten in den letzten Jahren hier deutlich gestiegen. Und die Effekte auf die Kundenzufriedenheit sind ebenfalls klar messbar – jeder zweite App-Nutzer ist begeistert von der Leistungsfallregulierung, bei klassischer Einreichung nur jeder dritte Kunde (siehe Abbildung 3).

Was in der PKV funktioniert, ist aber noch lange kein spartenübergreifendes Erfolgsrezept. In den Kompositsparten bleibt die Durchdringung von Schaden-Apps klar hinter den Erwartungen zurück. Die Anmeldezahlen stimmen häufig noch positiv, die tatsächliche Nutzung im Moment of Truth ist jedoch marktweit überschaubar. Auch Vielvertragskunden nutzen ein Portal nicht automatisch häufiger als Einvertragskunden. Die Verbraucher sind also nicht per se digitalaffin oder -feindlich. Entscheidend ist, ob eine digitale Applikation in der spezifischen Kundensituation einen substantiellen Mehrwert stiftet oder nicht.

Fazit

Die Kunden stehen dem Digitalen deutlich aufgeschlossener gegenüber als die Versicherer glauben. Entscheidend für die Akzeptanz auf der Verbraucherseite ist jedoch eine intensive Auseinandersetzung mit den situationsspezifischen Bedürfnissen der Kunden in den unterschiedlichen Abschnitten der Customer Journey. Die Altersstruktur der Kundenbestände ist nur eine vordergründige Erklärung bzw. Entschuldigung für die nur langsam voranschreitende digitale Durchdringung. Das Analoge einfach nur digital abzubilden, ist definitiv zu wenig, um die Kunden aus ihren Gewohnheiten herauszuholen. Gefragt sind echte Mehrwerte und spürbare Zusatznutzen, die sich an der Lebenswelt der Kunden orientieren und nicht an der Produktwelt der Versicherer. Mobilität anstatt KFZ-Versicherung, Gesundheit anstatt Krankenversicherung, Wohnen anstatt Gebäudeversicherung – um nur einige Beispiele zu nennen.

Fotos: Shutterstock und MSR Consulting Group