Wer in diesem Jahr in Rente geht, der erhält durchschnittlich 902, 13 Euro Rente. Neben regionalen und geschlechtsspezifischen Unterschieden muss man sich fragen, ob die Zunahme der durchschnittlichen Rentenhöhe eine Erfolgsgeschichte ist.

Die Lage der Rentner scheint so gut wie schon lange nicht mehr. Gerade erst tritt die nächste Rentenerhöhung in Kraft, schon liegen auch die durchschnittlichen Bezüge für Neurentner höher. Der Rentenwert steigt seit 2015 jährlich um einen Euro. Das klingt zunächst wenig, macht man sich jedoch bewusst, dass dieser Wert mit der Summe der gesammelten Rente zum eigenen Anspruch multipliziert werden, so scheint die Entwicklung eine Positive zu sein.

Warum die Rente nicht zum Leben reicht

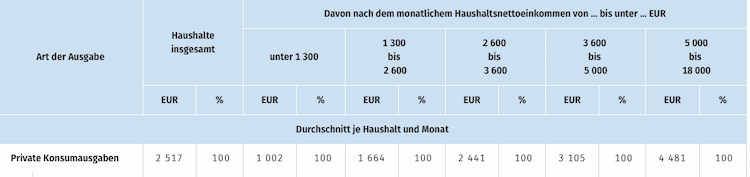

Ein genauerer Blick zeigt jedoch, dass selbst diese Entwicklung kaum ausreicht, um mit steigenden Lebenshaltungskosten Schritt zu halten. Wer ein Haushaltseinkommen von 1.300 Euro besitzt, der muss mit Lebenshaltungskosten in Höhe von 1002 Euro rechnen. Dies belegen Zahlen des Statistischen Bundesamtes.

Dabei entfällt auf den Sammelposten Wohnen, Energie, Wohnungsinstandhaltung mit 488 Euro der größte Anteil. Ein Blick in aktuelle Mietpreisspiegel zeigt, dass dieser Anteil insbesondere in Städten oft höher liegt. Dieses Ungleichgewicht versuchen Betroffene dann durch Konsumverzicht auszugleichen. Sie wenden sich beispielsweise an die Tafel, um die Kosten für Lebensmittel von 175 Euro zu senken, oder verzichten darauf am Leben teilzunehmen, indem sie Theaterabos kündigen und die Wohnung nur noch für das Notwendigste verlassen.

2017 berichtet Thomas Öchsner für die Süddeutsche Zeitung, dass die Anzahl von Rentnern mit Anmeldung bei den bundesweiten Tafeln binnen von zehn Jahren auf 350.000 Personen gestiegen ist. Es steht anzunehmen, dass sich dieser Trend fortgesetzt hat und mit der Verrentung der Generation Babyboomer weiter anwachsen wird.

Warum diese Entwicklung kein Schicksal ist

Wesentlicher Grund für die Höhe der durchschnittlichen Rente ist die große Anzahl an Frauen, deren Erwerbsbiografie durch Kindererziehung und kleiner beruflicher Tätigkeit geprägt ist. Gepaart mit dem Umstand, dass diese Jahrgänge sich bester Gesundheit erfreuen und zwischen 70 und 90 Jahren alt sind, zeigt sich, dass dieses Bild der weiblichen Rente kein Aktuelles mehr sein kann.

Längst sind Frauen selbstbestimmter und legen großen Wert auf finanzielle Bildung. Sie verstehen dies als Teil des Female Empowerments. Eine aktuelle Studie der Swiss Life belegt beispielsweise, dass Frauen schon früher beginnen, das Thema aktiv zu beeinflussen. Eine Rente von 871 Euro wie es derzeit für ihre Großmütter der Durchschnitt ist, steht nicht zu erwarten.

Verschobene Lebensplanung und private Altersvorsorge sind verkettet

Trotzdem belegt dieselbe Studie auch, dass insgesamt zu wenig Altersvorsorge betrieben wird. Die Gründe dafür sind vielfältig. Ein wichtiger Aspekt dürfte in der verschobenen Lebensplanung liegen.

Während Frauen früher zwischen 20 und 25 Jahren bereits zum zweiten oder dritten Mal Kinder bekommen, ist die durchschnittliche Mutter heute 32 Jahre alt, wenn sie ihr erstes Kind gebärt.

Die Erfolgsgeschichte der Rente muss also anders geschrieben werden als die Berichterstattung dies mit dem Anstieg der durchschnittlichen Rentenhöhe der Deutschen Rentenversicherung es derzeit tut. Die Berücksichtigung der privaten Altersvorsorge ist nötig, um ein genaues Bild der Versorgungslage von Rentnern zu zeichnen.

Foto: Shutterstock / Statista