Beim laufenden Beitrag sind allen Vertriebswegen teils signifikante Zuwächse im Neugeschäft gelungen. Bei den Einmalbeiträgen verloren jedoch die Makler und Mehrfachagenten so stark an Banken und andere Vertriebswege, dass sie in der Gesamtbetrachtung nur noch drittstärkster Vertriebsweg hinter den Banken und den Einfirmenvermittlern waren.

„Die erneut starke Zunahme des Absatzes von Einmalbeiträgen über den dominanten Bankvertriebsweg ist zwar auf den ersten Blick beachtlich“, sagt Henning Maaß, Director Insurance Management Consulting bei WTW in Deutschland.

„Aber es ist auch teils damit erklärbar, dass ein bislang ausländischer, über deutsche Banken vertreibender Anbieter 2021 mit einem deutschen Lebensversicherer verschmolzen wurde.“

Rekordjahr im Neugeschäft mit laufenden Beiträgen

2021 betrug das APE-Neugeschäft aus neu eingelösten Versicherungsscheinen 6,9 Milliarden Euro und somit rund 485 Millionen Euro mehr als im Vorjahr. Von dieser Steigerung profitierte das Neugeschäft mit laufenden Beiträgen mit einem Plus von rund 468 Millionen Euro beziehungsweise 12,5 Prozent. Damit stieg dieser Neugeschäftsbereich auf ein neues Hoch innerhalb der letzten fünf Jahre. Das Neugeschäft mit Einmalbeiträgen stieg dagegen moderat um rund 173 Millionen Euro beziehungsweise 0,6 Prozent.

„Wir haben insbesondere einen Neugeschäfts-Boom bei den rein fondsgebundenen Versicherungen ohne Garantien erlebt – sowohl bei den laufenden als auch bei den einmaligen Beiträgen“, sagt Maaß. „Offenbar ist angesichts der jahrelangen Niedrigzinsphase die Bereitschaft der Kunden gestiegen, Kapitalrisiken einzugehen.“

Banken bauen Führung bei Einmalbeiträgen stark aus

Banken haben mit einem Neugeschäftsanteil von rund 33 Prozent erstmals das oberste Treppchen der Vertriebswege in der deutschen Lebensversicherung erklommen, vor den Einfirmenvermittlern mit 31 Prozent und den Maklern und Mehrfachagenten mit rund 29 Prozent (Abb. 1).

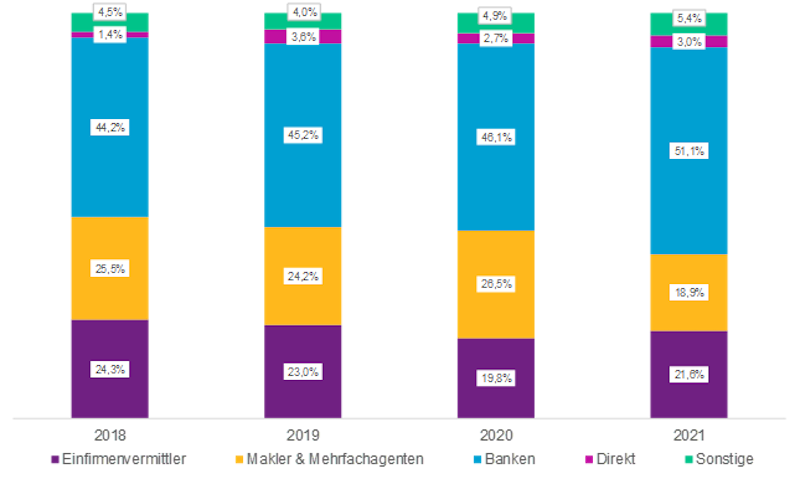

Letztere haben insbesondere bei den Einmalbeiträgen heftig Federn lassen müssen und fast sieben Prozentpunkte an die anderen Vertriebswege verloren (Abb. 2).

„Dabei sind die neu eingelösten Einmalbeiträge sogar auf rund 27,3 Milliarden Euro gestiegen“, so Maaß. „Aber bei einem großen Lebensversicherer haben Makler und Mehrfachagenten derart weniger Einmalbeiträge als im Vorjahr vermittelt, dass ihr Anteil entsprechend stark gesunken ist.“

Banken profitierten davon am stärksten mit einer Steigerung von fünf Prozentpunkten auf nunmehr rund 51 Prozent Anteil. Bei den laufenden Beiträgen für ein Jahr konnten Banken zwei Prozentpunkte auf 22 Prozent Anteil zulegen.

Dennoch bleiben sie dort nur drittstärkster Vertriebsweg, weiterhin weit hinter Einfirmenvermittlern (6 Prozent) sowie Maklern und Mehrfachagenten (35 Prozent) (Abb. 3).

Inflation könnte Wachstumsbremse werden

Für die Neugeschäftsentwicklung 2022 und darüber hinaus sieht Studienautor Maaß in der Inflation einen deutlichen Dämpfer kommen: „Seit Jahren sehen wir Zuwächse im eingelösten Neugeschäft mit Produkten zur Alters- und Invaliditätsvorsorge. Trotz der jüngst rasant gestiegenen Zinsen werden jedoch die Inflation und die schrumpfenden Finanzmittel potenzieller Kunden das Neugeschäft negativ beeinflussen. Es kommt nun auf die Lebensversicherer und die Vermittler ihrer Produkte und Lösungen an, die richtigen Antworten darauf zu finden“.