Trotz des anhaltend schwierigen wirtschaftlichen Umfelds sieht der PKV-Verband die Private Krankenversicherung (PKV) auf solidem Wachstumskurs. So stieg die Zahl der Versicherungen im vergangenen Jahr um 1,36 Millionen auf insgesamt 39,9 Millionen. „Fast jeder zweite Deutsche ist inzwischen privat krankenversichert. Dieses Wachstum belegt erneut, dass die Menschen auf die Leistungsfähigkeit und Stabilität der PKV vertrauen“, sagte Thomas Brahm, der Vorsitzende des PKV-Verbandes, anlässlich der Jahrestagung in Berlin. Um so spannender daher, wie die Kölner Ratingagentur Assekurata die Lage in der PKV einordnet.

Licht und Schatten

Und die sieht bei den privaten Krankenversicherern Licht und Schatten. So blickt die private Krankenversicherung (PKV) auf ein wirtschaftlich durchwachsenes Jahr 2024 zurück. Zwar konnten sowohl Vollversicherung als auch Zusatzversicherungen weiter zulegen, doch stark gestiegene Leistungsausgaben sowie spürbare Beitragsanpassungen belasten die Entwicklung spürbar.

„Die stark gestiegenen Leistungsausgaben und die damit verbundenen überdurchschnittlich hohen Beitragsanpassungen trüben das eigentlich positive Wachstumsbild der privaten Krankenversicherung im vergangenen Jahr“, erklärt Alexander Kraus, Fachkoordinator Krankenversicherung der Rating-Agentur Assekurata. Die Branche selbst zeigt sich dennoch optimistisch – sowohl mit Blick auf die aktuelle Geschäftslage als auch auf die zukünftige Entwicklung. Grundlage ist eine Assekurata-Umfrage unter zwölf PKV-Unternehmen, die zusammen rund 64 Prozent des Marktes abdecken.

Trend: bKV boomt weiter

Besonders positiv fällt das Bild erneut bei der betrieblichen Krankenversicherung (bKV) aus: Die Zahl der Unternehmen, die ihren Beschäftigten eine bKV anbieten, ist im Vergleich zum Vorjahr um 43,8 Prozent auf 56.500 gestiegen. Die Zahl der versicherten Mitarbeitenden wuchs um 16 Prozent auf 2,4 Millionen. „Die bKV entwickelt sich damit zunehmend zu einem wichtigen Wachstumsfeld und stabilen Standbein in der PKV“, betont die Ratingagentur. Auch Zahnzusatz- und Vollversicherungen konnten ihre Marktposition behaupten. Nach Jahren rückläufiger Zahlen stieg die Zahl der Vollversicherten 2024 zum zweiten Mal in Folge leicht um 0,3 Prozent auf 8,74 Millionen.

Insgesamt verzeichnete die Branche ein Beitragswachstum von 3,4 Prozent. Zum ersten Mal überschreiten die Beitragseinnahmen aus Kranken- und Pflegeversicherung gemeinsam die Marke von 50 Milliarden Euro – konkret lagen sie bei 50,3 Milliarden Euro. „Die PKV zeigt erneut, dass sie für viele Menschen attraktiv ist“, betont Dr. Reiner Will, Geschäftsführer von Assekurata. „Neben dem bisherigen Wachstumstreiber, den privaten Zusatzversicherungen, beobachten wir nun auch wieder einen stärkeren Zulauf in die Vollversicherung. Für die nahe Zukunft sehen wir jedoch vor allem in den Zusatzversicherungen, insbesondere der bKV, das größte Wachstumspotential.“

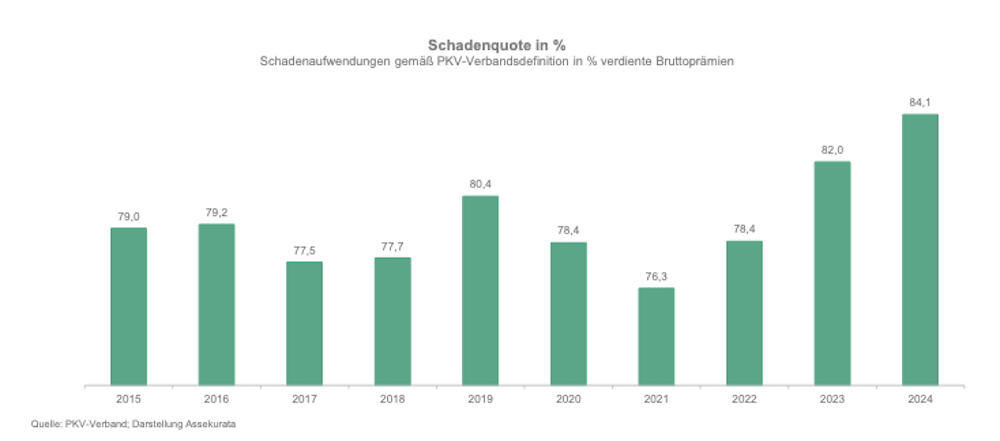

Gleichzeitig verzeichnete die Branche erneut einen deutlichen Anstieg bei den Leistungsausgaben: Diese stiegen um fast zehn Prozent auf 39,1 Milliarden Euro – mit spürbaren Folgen für die Schadenquote, die aktuell bei 84,1 Prozent liegt und damit deutlich über dem Niveau der Vor-Corona-Zeit. Das versicherungsgeschäftliche Ergebnis litt unter dieser Entwicklung. Die entsprechende Ergebnisquote sank 2024 von ohnehin schon niedrigen 8,6 Prozent auf 7,2 Prozent. Auch die Rohergebnisquote gab nach und fiel um fast einen Prozentpunkt auf rund 9 Prozent. Als Ursache nennt Assekurata unter anderem die stagnierende Nettoverzinsung, die wie im Vorjahr bei rund 2,7 Prozent liegt.

Für viele Versicherte brachte das Jahr 2024 deutliche Beitragserhöhungen mit sich. Im Durchschnitt lagen die Anpassungen bei rund 13 Prozent. Gleichzeitig gingen die Rückstellungen für Beitragsrückerstattungen (RfB) zurück – von 35,8 auf 33,5 Prozent. Grund dafür sind laut Assekurata höhere Entnahmen bei gleichzeitig geringeren Zuführungen. Die Tendenz dürfte sich im laufenden Jahr fortsetzen.

Um gegenzusteuern, setzen die PKV-Unternehmen zunehmend auf professionelles Gesundheits- und Leistungsmanagement. Ziel ist es, Versicherungsfälle durch Prävention zu vermeiden und über effizientere Prozesse Kosten zu senken. Dabei kommt vermehrt auch Technologie zum Einsatz – etwa durch Dunkelverarbeitung oder künstliche Intelligenz. Zudem gewinnt die Kommunikation mit den Versicherten an Bedeutung. „Transparente Kommunikation und ein nachvollziehbares Erklären von Beitragsanpassungen stärken das Vertrauen der Kunden und fördern die langfristige Bindung. Versicherer sollten diese Chance bewusst ergreifen“, sagt Dr. Will.

Für die Zukunft erwartet Assekurata zwar eine leichte Abschwächung des Anstiegs bei den Leistungsausgaben, ein dauerhaft höheres Leistungsniveau sei jedoch wahrscheinlich. „Auch die positiven Entwicklungen in der Vollversicherung können zur Beitragsstabilität beitragen“, ergänzt Kraus. „Deshalb richten viele Versicherer ihren Fokus wieder verstärkt auf diesen Bereich – insbesondere auf das Topsegment bei neuen Tarifangeboten.“

Als größte externe Unsicherheit bleibt die Gesundheitspolitik: Die geplante Reform der Gebührenordnung für Ärzte (GOÄ) sorgt weiterhin für Unklarheit. Auch der Pflegebereich bleibt eine Herausforderung – sowohl in der Leistungserbringung als auch im Vertrieb. Eine stärkere betriebliche Absicherung könnte hier in Zukunft eine wichtige Rolle spielen. Ungeachtet aller politischen Rahmenbedingungen gilt für Assekurata: Die PKV bleibt ein stabiler, wenn auch herausgeforderter Wachstumspfad.