Die Befürchtungen vieler Bürger, dass die starke Ausweitung der Geldmenge zu Inflation führt, ist bisher durch die Realität widerlegt worden. Angesichts stark steigender Staatsschulden müssten bei intakten Marktmechanismen die Renditen von Staatsanleihen steigen, dies ist wegen der Eingriffe der Notenbanken, die mittlerweile als Staatsfinanzierer fungieren, jedoch nicht der Fall.

Das Resultat: Auch 2021 werden Staatsanleihen hoher Bonität keine nennenswerten, teilweise sogar negative Erträge abwerfen. Ein sichtbarer Anstieg der Zinsen dürfte bis in die zweite Hälfte der Zwanzigerjahre vertagt werden, sagt Dr. Ulrich Kater, Chefvolkswirt der DekaBank.

Wer auf höhere Erträge spekuliert, muss auf Sachwerte setzen. So zeigt sich der Aktienmarkt trotz der wirtschaftlichen Verunsicherung erstaunlich stabil, auch Immobilien stehen weiter in der Anlegergunst ganz oben. „Die großen Pensionskassen, Immobilienfonds, Versicherungen und weitere investieren stark im Bereich Wohnimmobilie. Selbst in einer Krise ist der Mietausfall fast nicht spürbar und Leerstände sind ebenfalls kaum vorhanden. Viele Immobilieninvestoren haben seit der Corona-Pandemie die Wohnimmobilie als Beimischung zum Portfolio entdeckt. Die Wohnimmobilie ist bei den großen Investoren wie das Gold im Depot, sie sorgt für eine hohe Sicherheit“, sagt Felix von Saucken, Geschäftsführer Wohnen Deutschland bei Colliers International.

Auch für private Anleger ist die Immobilie nahezu alternativlos. Für private Selbstnutzer bedeutet sie Wohnqualität, einen Baustein für die private Altersversorgung und – aller Voraussicht nach – eine sichere, wertstabile Anlage.

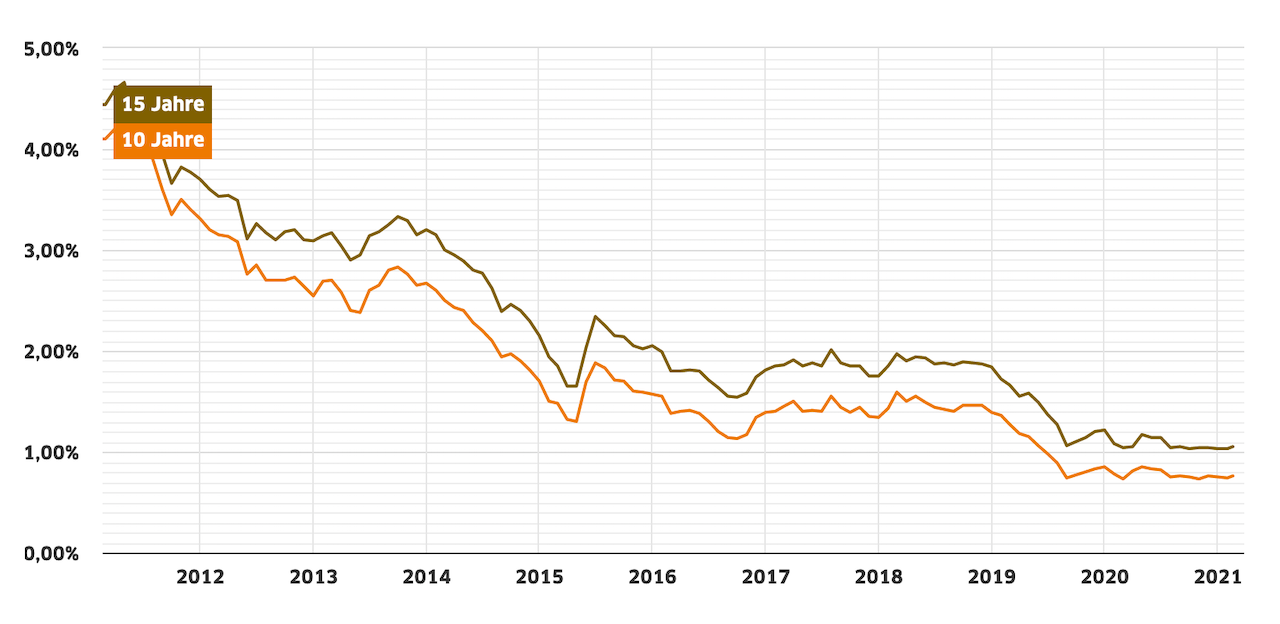

Die niedrigen Zinsen beflügeln den Wunsch nach der eigenen Immobilie. Zurzeit liegt der Leitzins der EZB bei Null Prozent. Der Zins, zu dem Banken Geld bei der Zentralbank parken können, liegt sogar bei minus 0,5 Prozent. Auch wenn sich der Preis für Baugeld an den Renditen für langfristige Anleihen und Pfandbriefe, mit denen Banken langfristige Darlehen wie Immobilienkredite refinanzieren, orientiert, ist Baugeld extrem günstig. Banken bieten zehnjährige Laufzeiten laut Dr. Klein Trendindikator Baufinanzierung (DTB) schon für 0,41 Prozent an.

Der Durchschnittszins für zehnjährige Immobiliendarlehen lag nach Angaben der FMH-Finanzberatung Mitte Januar 2020 bei 0,66 Prozent pro Jahr und damit deutlich unter dem Schnitt der vergangenen zehn Jahre von 1,83 Prozent.

Für den Bestzins gelten aber Bedingungen: Je besser die Gesamtkonstellation bei Baufinanzierungen ist, desto günstiger der Zins. In die Betrachtung fließen in der Regel unter anderem die Bonität, die Darlehenshöhe, der Eigenkapitalanteil und die Tilgungshöhe ein“, erklärt André Lichner, Geschäftsführer Prohyp GmbH.

Bei der ING zum Beispiel gibt es überdies regionale Zinsrabatte. „Damit tragen wir den regionalen Unterschieden bei der Wertentwicklung von Grundstücken und Immobilien Rechnung“, argumentiert Thomas Hein, Leiter Vertrieb Immobilienfinanzierung bei ING.

Das Zinsniveau ist ein entscheidender Faktor für Bau- oder Kaufwillige. Bleibt es so niedrig? Derzeit spräche mehr dafür als dagegen, dass die Bauzinsen zumindest in den kommenden Monaten niedrig bleiben, meint André Lichner: „Die großen Zentralbanken haben mehrfach signalisiert, ihre lockere Geldpolitik fortzusetzen.

Außerdem führen wirtschaftliche Unsicherheiten unter anderem durch die Corona-Krise weiterhin zu einer starken Nachfrage nach sicheren Anleihen und Pfandbriefen. Setzt ein konjunktureller Aufschwung ein, zum Beispiel aufgrund von Impferfolgen, könnten die Zinsen aber im Jahresverlauf etwas zulegen“.

Während der Aufwärtstrend bei den Mieten tendenziell gestoppt ist – laut F+B-Wohn-Index für das 4. Quartal 2020 haben die Neuvertragsmieten auf dem deutschen Wohnungsmarkt in 27 der 50 teuersten Städte nachgegeben – stehen dem Zinsparadies laut aktuellem Bulwiengesa-Immobilienindex seit 16 Jahren steigende Kaufpreise nebst Nebenkosten gegenüber. Der Teilindex Wohnen steigt trotz Pandemie und konjunkturellen Einbruchs mit plus fünf Prozent (Vorjahr: plus 5,8 Prozent) weiter an.

Kaufobjekte bleiben die Preistreiber: Das kräftigste Wachstum erzielen die Kauf- und Grundstückspreise in A-Städten bei Reihenhäusern (plus 9,9 Prozent) und Neubau-Eigentumswohnungen (plus 7,0 Prozent).

Projekt Research hat die Durchschnittspreise für Neubaueigentumswohnungen in den Metropolen aufgelistet. Beispiele: Berlin 7.237 Euro, plus 5,7 Prozent gegenüber dem Vorjahr, Frankfurt 7.887 Euro (plus 2,6 Prozent), München 11.148 Euro (plus 8,2 Prozent).

Lichner betont, dass sich die Situation an den Immobilienmärkten aber sehr unterschiedlich darstelle: „Es gibt auch viele ländliche Regionen, in denen die Preise eher stagnieren oder sogar fallen“.

Einige Berichte äußern sich aktuell etwas vorsichtiger bezüglich der Preisentwicklung. Laut Wohnimmobilienindex IMX von Immoscout24 zeichnet sich in einigen Metropolen eine Tendenz zu stagnierenden Preisen ab.

Keine Preissenkung auf breiter Front

Preissenkungen auf breiter Front werde es aber nicht geben, meint Robert Annabrunner, Bereichsleiter Vertrieb Drittvertrieb, DSL-Bank/Postbank. „Aufgrund von höherer Arbeitslosigkeit und Kurzarbeit werden die Preise etwas sinken, aber nicht so weit, dass es einen Angebotsüberschuss geben wird, der sich dann deutlich auf die Preise auswirkt.“

Dies sei zwar in einzelnen Fällen möglich, aber nur in strukturschwachen Gebieten. Ein Treiber für den Erwerb einer Immobilie: „Wir wissen aus Umfragen der Postbank, dass jeder zweite Mieter in Deutschland gerne im eigenen Haus oder der eigenen Wohnung leben würde. Unter den 18- bis 29-Jährigen wünschten sich sogar 69 Prozent die eigenen vier Wände.“

Nachfrage nach mehr Wohnraum wächst

Ein seit Jahren bestehender Trend hat sich durch Corona und Homeoffice verstärkt. Menschen, insbesondere Familien, die sich vergrößern und mehr Wohnqualität, Garten oder zumindest Balkon oder Terrasse, haben wollen, ziehen ins preiswertere Umland. „Mit Blick auf ihre Erfahrungen in der Pandemie bewerten viele Menschen ihre Wohnsituation neu mit dem Ergebnis, dass sie sich eine Veränderung wünschen“, bestätigt Robert Annabrunner.

Diese vieldiskutierten Annahmen zeigten sich aber (noch) nicht in vermehrter realer Nachfrage und belastbaren Daten am Immobilienmarkt. „Trotz Corona bleiben die Ballungsräume attraktiv und ziehen durch ihr großes Jobangebot viele Hochqualifizierte an“.

Für das Segment Eigentumswohnungen hat JLL allerdings kürzlich ermittelt, dass der Preisanstieg im 30 bis 40 Minuten entfernt liegenden Umland der acht deutschen Immobilienhochburgen um durchschnittlich fast 50 Prozent höher als in den Kernstädten ist.

Warum Anleger auf günstigere Standpunkte setzen sollten

Sebastian Engel, Chief Sales Officer von Alpha Real Estate, erklärt, warum sich insbesondere Kapitalanleger auf günstigere Standorte konzentrieren sollten: „An A-Standorten galoppieren die Kaufpreise den Mieten seit Jahren davon. An B- und C-Standorten herrscht ein wesentlich geringeres Ankaufsniveau vor und das Wertsteigerungspotenzial ist noch nicht ausgeschöpft.“

Voraussetzung sei, dass der potenzielle Investitionsstandort über Wirtschaftskraft sowie über eine gute Infrastruktur mit Anbindung zu prosperierenden Regionen verfügt. Für Bauwillige bestehe eine große Herausforderung darin, in und direkt um Metropolregionen herum überhaupt an Bauland zu kommen. Und auch das Extrazimmer für das Arbeiten von Zuhause werde sich für die meisten aufgrund des Preisgefüges nur im Umland realisieren lassen, so Engel.

Keine schlechteren finanziellen Rahmenbedingungen

Schlechtere finanzielle Rahmenbedingungen durch Kurzarbeit, fehlende Aufträge – lässt die Pandemie viele Finanzierungen platzen? „Davon ist auszugehen“, sagt Engel. Dabei sei der Grad des Ausmaßes noch gar nicht richtig absehbar. Es könnte zum bösen Erwachen kommen, wenn die Normalität wieder Einzug erhält und die staatlichen Schutzmechanismen aufhören. Auf der anderen Seite habe ein Großteil der Bevölkerung seit Ausbruch der Pandemie so viel sparen können wie lange Zeit nicht mehr.

„Ich bin fest davon überzeigt, dass der Markt nach Überwindung der Pandemie ähnlich an Geschwindigkeit aufnimmt wie vor Corona, nur wird der Fokus sich leicht verschieben. Kreditinstitute werden sich gut überlegen, welche Immobilienprodukte sie künftig finanzieren und sich dabei auf jene stützen, die sich in der Krise bewährt haben, bezahlbare Wohnimmobilien“, meint Engel. Eine solide Finanzierung ist bei möglicher Unsicherheit bezüglich des Haushaltseinkommens noch wichtiger. „Wir beraten unsere Kunden aus einer konservativen Warte heraus, die Finanzierung darf nicht Spitz auf Knopf stehen“, so Engel.

Als Kapitalanleger mache es Sinn, den sogenannten Leverage-Effekt zu nutzen, die Hebelwirkung des Fremdkapitals auf die Eigenkapitalrentabilität. Beim aktuellen Zinsniveau sei für den Kapitalanleger eine 100-Prozent-Finanzierung durchaus in Betracht zu ziehen.

Zinsänderungsrisiken im Blick behalten

Großes Augenmerk sollte auf künftigen Zinsänderungsrisiken liegen. „Wir sehen übrigens, dass der Wunsch sowohl nach Planbarkeit als auch nach Flexibilität prinzipiell weiter zugenommen hat. Das zeigt sich in dem Wunsch, von Tilgungssatzwechseln Gebrauch machen zu können und längeren Zinsbindungen“, so Lichner.

Die Länge der Zinsbindung bei den über die Interhyp Gruppe vermittelten Finanzierungen ist im Jahr 2020 noch einmal leicht gestiegen auf im Schnitt 13,6 Jahre; die durchschnittliche Anfangstilgung liegt für 2020 bei 3,3 Prozent. Je niedriger der Zinssatz ist, umso wichtiger wird eine hohe Tilgung, denn damit ist das Darlehen zügig zurückgezahlt.

Tilgungssatz ist individuell wählbar

Den Tilgungssatz können Kunden der ING bis zu einer Höhe von zehn Prozent individuell wählen, darauf macht Thomas Hein aufmerksam. „Außerdem haben sie die Möglichkeit, den Tilgungssatz während der Zinsbindung zweimal kostenlos zu wechseln. Ebenfalls kostenlos ist unser Angebot, jährlich bis zu fünf Prozent der Darlehenssumme sonderzutilgen. Dieses wurde von unseren Kunden 2020 oft in Anspruch genommen“.

„Leisten“ sich Finanzierungskunden in der jetzigen Situation die teureren längeren Zinsbindungen? „Es empfiehlt sich, verschiedene Angebote zu vergleichen bzw. durch einen Experten prüfen zu lassen. Denn die Aufschläge variieren. Außerdem rufen Kreditgeber immer mal wieder attraktive Sonderaktionen aus“, erklärt Lichner.

Auch Max Herbst empfiehlt, verschiedene Zinssituationen durchzuspielen, um bei unerwarteten Zinsanstiegen nach zehn Jahren nicht in Schwierigkeiten zu kommen: „Es gibt eine Faustregel. Je näher man an seiner Belastungsgrenze finanziert, desto länger sollte die Zinsbindung sein.“

Kurze Zinsbindungen können aber vielleicht die bessere Entscheidung sein. „Wer heute zehn Jahre fest zu 0,60 Prozent abschließt, kann eine Zinserhöhung auf 2,05 Prozent verkraften, damit nach 20 Jahren bei gleicher Ratenhöhe die gleiche Restschuld vorhanden ist. Jetzt stellt sich die Frage, ob die Zinsen in den nächsten zehn Jahren wirklich von 0,60 auf 2,05 Prozent ansteigen“, rechnet Herbst vor.

Vorteilhaft für Finanzierungskunden ist, dass eine Baufinanzierung zehn Jahre nach Vollauszahlung des Darlehens ohne Vorfälligkeitsentschädigung gekündigt werden kann.

Weil Finanzierungskunden in nächster Zeit nicht mit einem signifikanten Zinsanstieg rechnen, liegt der Anteil der Forward-Darlehen zur langfristigen Zinssicherung laut DTB nur noch bei knapp unter fünf Prozent.

Anschlussfinanzierung frühzeitig sichern

Dennoch raten die Finanzierungsexperten dazu, sich rechtzeitig mit dem Thema Anschlussfinanzierung zu beschäftigen und verschiedene Angebote in Ruhe zu vergleichen. „Vielen Kunden ist gar nicht bewusst, wieviel Geld sie hier sparen können – selbst wenn die Vorlaufzeit länger sein sollte“, so Lichner von Prohyp.

„Die Voraussetzungen haben sich nämlich in der Regel deutlich verbessert: Der Kredit ist kleiner, der Wert des Hauses gestiegen und das Zinsniveau niedriger als zum Zeitpunkt der Erstfinanzierung. Darüber hinaus ist eine Anschlussfinanzierung eine super Chance, auf veränderte Rahmenbedingungen zu reagieren und zum Beispiel die Tilgung zu erhöhen.“

Die Sache mit dem Eigenkapital

Ein diffiziles Thema bei niedrigen Zinsen und „weglaufenden“ Kaufpreisen ist das Thema Eigenkapital. „Grundsätzlich empfehlen wir unseren Kunden, zumindest die Nebenkosten aus Eigenmitteln zu bestreiten. Denn in der Regel gilt: Je höher der Finanzierungsauslauf, desto höher der Darlehenszinssatz und damit die monatliche Belastung für den Käufer“, so Annabrunner. Eine Vollfinanzierung sei eher die Ausnahme, aber je nach Finanzierungskonstellation bei dauerhaft guter Bonität sowie werthaltigem Objekt durchaus möglich.

Das Thema Nachhaltigkeit ist in der Bau- und Immobilienbranche ganz nach oben gerückt. Wo wird das in der Baufinanzierung zum Thema? „Heranwachsende Generationen von Bauherren sind bezüglich Nachhaltigkeit, Co2-Ausstoß und Klimaschutz viel sensibler als vorhergehende Generationen. Auf der anderen Seite ist ein Kredit ein Kredit“, sagt Annabrunner. „Nachhaltig wird er durch die Verwendung des Geldes. Mit dem Wunsch der Bauherren, ihr Baudarlehen auch für die nachhaltige Gestaltung der eigenen Immobilie einzusetzen, beschäftigen wir uns bereits heute in der Beratung.“

Nachgefragt würden vor allem moderne solargestützte Heizungssysteme, Isolierung durch Fassadendämmung oder Dachbegrünung und Verschattungssysteme. „Das Thema Nachhaltigkeit wird in Zukunft noch viel größer und selbstverständlicher werden. Entsprechende Produkte bieten dann auch neue Vertriebschancen.

Schon jetzt sehen wir, dass Kunden vermehrt KfW-Finanzierungen nachfragen. Bei Abschluss einer DSL-Baufinanzierung und gleichzeitiger Einbindung eines KfW-Programmes zu Sanierung, Kauf oder Bau eines KfW-Effizienzhauses erhalten unsere Kunden einen Nachlass beim Sollzins auf unseren Darlehensanteil. Es gibt bereits Überlegungen, zukünftig besonders energiesparende Objekte noch stärker mit entsprechenden Konditionen zu subventionieren“.

Energieeffizienz wichtiges Thema

„Nachhaltigkeit ist ein Thema, mit dem sich die Bauherren bereits intensiv auseinandersetzen müssen und auch wollen“, bestätigt Thomas Hein von ING. „Bei Neubauten gibt es bereits hohe Anforderungen an die Energieeffizienz. Auch bei Bestandsimmobilien rückt der Wunsch nach passenden Finanzierungsmitteln zunehmend in den Fokus. Wir gehen davon aus, dass die Marktteilnehmer schon bald auch Produkte in Verbindung mit einem bestimmten „Energie-Level“ anbieten werden. Umso wichtiger ist es, unsere Angebote bei den Kunden stärker in den Fokus zu rücken, um dann die richtigen Antworten zu haben. Ich sehe unsere Branche auch in der Pflicht, Kunden auf die Nachhaltigkeit ihrer Immobilien anzusprechen und dadurch ein Umdenken in Gang zu setzen.“

Digitalisierung ist Megatrend

Ein weiteres großes Thema in der Baufinanzierung ist die Digitalisierung. Corona hat die Entwicklung weiter beschleunigt. Beratung per Telefon und Screen-Sharing, Beratung über Video oder Online-Terminvereinbarung – auf Seiten der Vermittler hat sich einiges getan.

„Wir selbst investieren seit Jahren in die Digitalisierung unserer Services und bieten unseren Vermittlern zum Beispiel mit einem Online-Prolongationstool, mit Upload-Funktionen oder mit einem internetbasierten Partnerportal einen Support, der sich jetzt besonders auszahlt“, erzählt Hein. Die Digitalisierung werde sich als nachhaltiger Trend etablieren. Es gelte, Stichwort „Digitale Antragsstrecke“ – mit Hochdruck weiter an innovativen Lösungen zu arbeiten. „Schnelligkeit und jederzeitige Verfügbarkeit sind hier die bestimmenden Schlagworte.“

Noch nicht gnz digital

„Wir arbeiten daran, unseren Vertrag komplett digital bereit zu stellen“, bestätigt Robert Annabrunner. „Aktuell muss der Vermittler den Vertrag noch einmal ausdrucken, denn aus rechtlichen Gründen benötigen wir noch die „Nassunterschrift“ des Kunden. Mit dem digitalen Vertrag betreten wir Neuland, da wir im Markt noch wenig Lösungen dazu sehen. Starpool ist mit der TrustITBox bereits in der Pilotierung.

Das Thema, wie Vertriebspartner zu neuen Kundenkontakten kommen, beschäftigt den Markt wie uns selbst, deshalb bauen wir den Starpool Leadshop um weitere Services aus. Des Weiteren ist für unsere Partner ein Dialogsystem für Bestandsthemen in Arbeit. Das ist nur ein kleiner Einblick in die vielen digitalen Projekte, die unseren Vermittlern die Arbeit leichter machen sollen.“

Autorin Sabine Richter ist Immobilienjournalistin aus Hamburg.