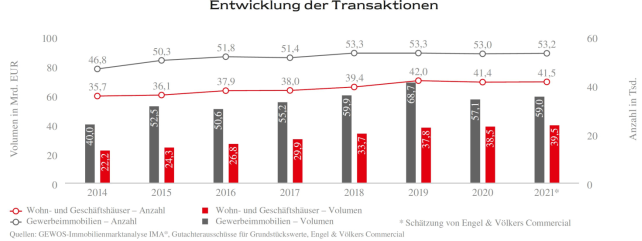

Der kontinuierliche Anstieg des Transaktionsvolumens für Mehrfamilienhäuser setzt sich bereits seit dem Jahr 2010 auch aktuell weiter fort. Trotz Corona-Pandemie erreichte der Markt für Wohn- und Geschäftshäuser* im Jahr 2021 ein weiteres Rekordergebnis. Laut einer Hochrechnung von Engel & Völkers Commercial ergibt sich ein erneuter Anstieg des Verkaufsvolumens um 2,6% auf rund 39,5 Mrd. Euro (2020: 38,5 Mrd. Euro). Die Anzahl an verkauften Zinshäusern blieb nahezu stabil.

Knappes Angebot bremst hohe Marktdynamik

Die verbesserte wirtschaftliche Situation und die damit einhergehende positivere Einkommenssituation vieler Mieterhaushalte, der Mangel an Anlagealternativen und das weiterhin niedrige Zinsniveau hätten zu einem Nachfrageüberschuss auf dem Markt für Wohn- und Geschäftshäuser geführt. Die Zahl der gehandelten Renditeobjekte habe mit dieser Entwicklung allerdings nicht Schritt halten können. Der aktuell erschienene „Marktbericht Wohn- und Geschäftshäuser“ von Engel & Völkers Commercial weist für 2021 mit 41.500 gehandelten Objekten einen Wert nahezu auf dem Vorjahresniveau aus. Im Vorjahr waren es rund 41.400 gehandelte Mehrfamilienhäuser. „Vor allem die anhaltende Angebotsknappheit sowie die pandemiebedingten Verzögerungen im Verkaufsprozess haben zu weniger Abschlüssen geführt“, erläutert Jan Kotonski, Head of Content, Data Strategy & Research bei Engel & Völkers Commercial.

Preisanstieg setzt sich ungebremst fort

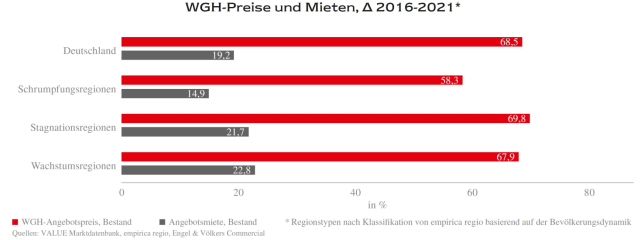

Die dynamische Entwicklung des Transaktionsvolumens auf dem Zinshausmarkt in den vergangenen Jahren werde hauptsächlich durch das gestiegene Preisniveau gestützt. Im Zeitraum von 2016 bis 2021 hätten die Angebotspreise für Wohn- und Geschäftshäuser im Bestand im Mittel um rund 68,5% zugelegt. Seit 2018 hätten sich die durchschnittlichen Angebotspreise für Mehrfamilienhäuser jährlich um über 10,0% erhöht. „2021 gab es im zweiten Halbjahr gegenüber dem Vorjahresvergleich sogar einen extremen Anstieg um rund 18,8%“, unterstreicht Kotonski. Demzufolge betrug der durchschnittlich inserierte Angebotspreis 2021 rund 1.996 Euro/m². Aufgrund pandemiebedingter wirtschaftlicher Unwägbarkeiten auf dem Gewerbeimmobilienmarkt seien Wohninvestments noch stärker in den Fokus von sicherheitsorientierten Anlegern gerückt.

Missverhältnis zwischen Miet- und Preiswachstum

Gegenüber dem Preiswachstum hätten die Mieten für Bestandswohnungen in den vergangenen fünf Jahren deutlich geringer zugelegt. Bundesweit erhöhte sich nach Auswertungen von Engel & Völkers Commercial die durchschnittliche Angebotsmiete zwischen 2016 und 2021 um rund 19,2% auf 8,71 Euro/m². Damit habe sich das Ungleichgewicht zwischen der Miet- und Kaufpreisentwicklung weiter erhöht, wodurch Investoren mit längeren Amortisierungszeiträumen ihrer Investments rechnen müssten.

„Dieses Missverhältnis spiegelt sich in allen Regionen unabhängig von der Bevölkerungsentwicklung wider“, hebt Kotonski hervor. Um dies aufzuzeigen, so der Experte, werden die Regionen in Deutschland in Wachstums-, Stagnations- und Schrumpfungsregionen untergliedert, abhängig davon, ob die Bevölkerungsentwicklung der vergangenen fünf Jahre über +1%, zwischen +1% und – 1% oder unter –1% lag. Von den 71 analysierten Städten im aktuellen Marktbericht gelten 44 dementsprechend als Wachstumsregion, 19 als Stagnationsregion und acht als Schrumpfungsregion.

Angebotsmieten steigen in allen Regionen

Die Marktanalyse zeigt, dass die mittleren Angebotsmieten für Bestandswohnungen im Zeitraum von 2016 bis 2021 in den Wachstumsregionen am stärksten gestiegen sind. Dort verzeichneten die geforderten Mietpreise einen Anstieg um durchschnittlich 22,8%. Die Stagnationsregionen folgten jedoch nur knapp dahinter (+21,7%) und auch in den Schrumpfungsregionen wuchs die durchschnittlich geforderte Miete um 14,9%.

Preise entfernen sich zunehmend

In den Stagnationsregionen stiegen demnach die mittleren Angebotspreise für Wohn- und Geschäftshäuser mit +69,8% sogar stärker als in den Wachstumsregionen (+67,9%). „Zwar ist dies sicherlich auf das bereits im Jahr 2016 sehr hohe Preisniveau in vielen Wachstumsregionen zurückzuführen. Dass jedoch selbst in den Schrumpfungsregionen die durchschnittlich geforderten Kaufpreise um 58,3% zulegten, zeigt, dass die rasante Immobilienpreisentwicklung der zurückliegenden Jahre weniger auf Wanderungsbewegungen und veränderte Wohnraumnachfrage zurückzuführen ist, sondern primär auf konjunkturellen, finanzpolitischen und Nachfrageeffekten basiert“, berichtet Kotonski. Unabhängig vom Regionstyp stiegen die Angebotspreise für Renditeobjekte im Bestand auf Kreisebene bundesweit um durchschnittlich 68,5% im Untersuchungszeitraum. Deutliche Preiszuwächse hätten sich in den Metropolregionen – besonders außerhalb der Kernstädte – gezeigt. In 23 Stadt- und Landkreisen haben sich die Preise in den vergangenen fünf Jahren sogar mehr als verdoppelt.

Extreme Wertsteigerungen sind fraglich

Aktuell sei es fraglich, ob sich die extremen Wertsteigerungen der zurückliegenden Jahre wiederholen können. Wenn auch nicht in dem Maße, seien jedoch moderatere, aber weiterhin immer noch positive Entwicklungen zu erwarten. Immobilieneigentümer, die mit einem Verkauf ihrer Liegenschaft liebäugeln, dürften laut Engel & Völkers Commercial die größten Wertsteigerungen bereits in den vergangenen Jahren erzielt haben. Dennoch bliebe das Zinshaus auch zukünftig eine attraktive und krisenfeste Anlageform.

*Wohn- und Geschäftshaus (WGH): Bei Wohn- und Geschäftshäusern handelt es sich um Immobilien mit mindestens vier Wohneinheiten, die im Besitz einer Privatperson, einer Erbengemeinschaft oder eines Unternehmens sind. Neben dem reinen Mehrfamilienhaus fallen unter den Begriff auch Mischobjekte, die gewerbliche Flächen enthalten, wie z. B. Ladenflächen im Erdgeschoss oder Arztpraxen. Im Objekt dominiert jedoch der Wohncharakter. Synonyme in der Immobilienwirtschaft sind Geschosshaus, Anlageimmobilie oder Zinshaus.