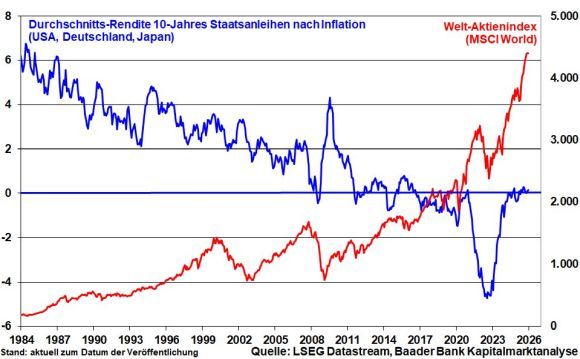

Im Rahmen des Abstiegs vom Zinsgipfel sind die Renditen von Staats- und Unternehmensanleihen vor allem in der Eurozone bereits gefallen und haben weite Teile des potenziellen Kurshebels somit verfrühstückt.

Erschwerend für Zinspapiere kommt die hartnäckig erhöhte Inflation dazu, die hinter vorgehaltener Hand erwünscht ist, um Staatsverschuldung „aufzufressen“. Nach amtlicher Inflation bleibt zwar etwas von der Rendite übrig. Aber mindestens in Amerika sieht es bei Verwendung tatsächlicher Preissteigerungsraten trüb aus. Bei europäischen Festgeldern zahlen die Zinssparer in jedem Fall real drauf. Dies erfreut Aktien als Alternativanlageform, die von Inflationsduldung angehoben wird wie Schiffe von der Flut.

Grafik 5: Durchschnitts-Rendite 10-Jahres Staatsanleihen nach Inflation (USA, Deutschland, Japan) und Welt-Aktienmarkt

Aktien: Amerika bliebt im Fokus der Anleger

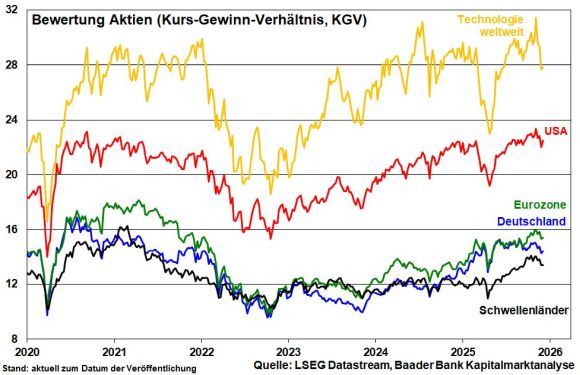

Die jüngste Korrektur hat für eine gewisse Bewertungsentspannung insbesondere bei US-Tech-Werten gesorgt.

Grafik 6: Aktien-Bewertung gemäß Kurs-Gewinn-Verhältnis

Grundsätzlich sollte die KI weniger als Blase, sondern als struktureller Wandel betrachtet werden, der viel Substanz hat. So finanzieren ertragsstarke Tech-Unternehmen die KI-Investitionen mit ihren Cashflows vielfach selbst. Das verhindert nicht, dass der brutale Wettbewerb bei KI zu Irritationen führt, der die immer noch hohen Bewertungen in Zweifel zieht. Die allgemeine Hausse im KI-Sektor wird sich mehr und mehr Richtung Selektivität wandeln. In diesem Zusammenhang wird es auch zu erhöhten Marktvolatilitäten kommen.

Ein entscheidender Treiber der Tech-Branche bleibt die Auseinandersetzung Amerikas mit China, wohlwissend, dass derjenige, der bei KI vorne liegt, auch geopolitisch die pole position innehat. Und so treiben die USA ihre Vorreiter-Rolle voran. Dazu werden im Zweifel auch staatliche Beteiligungen gehören, um den Staatsunternehmen Chinas Paroli zu bieten. Tatsächlich sind die weltweit größten und erfolgreichsten Tech-Werte bei Digitalisierung, Cloud und Künstlicher Intelligenz in den USA beheimatet. Insofern wird auch zuerst Amerika von branchenübergreifenden und gesamtwirtschaftlichen Effizienzgewinnen profitieren.

Überhaupt besteht High-Tech nicht nur aus Hardware wie KI. Die Software-Unternehmen bieten eine Vielfalt an Alternativen, die den Gesamtsektor stabilisieren.

Doch profitieren US-Aktien nicht nur von ihrem technologischen Wettbewerbsvorsprung, sondern auch von attraktiven Standortqualitäten in Form vergleichsweise niedriger Unternehmenssteuern und Energiepreise bei gleichzeitiger -sicherheit. Das zieht Investitionen in den Aktienmarkt an.

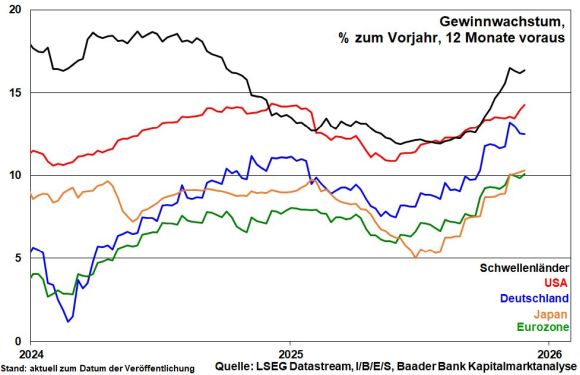

Und so sichern im internationalen Vergleich hohe Gewinnerwartungen die fundamentale Führungs-Position von US-Aktien ab.

Grafik 7: Gewinnwachstum USA, Japan, Eurozone, Deutschland, Schwellenländer