Die sich stabilisierende Weltwirtschaft kommt aber ebenso den konjunkturorientierten Aktien zugute. Die Einseitigkeit von High-Tech nimmt ab, was dem Aktienmarkt mehr Stabilität verleiht.

In diesem Zusammenhang sollten Anleger nicht den Fehler machen und europäische und vor allem deutsche Aktien mit den „suboptimalen“ heimischen Wirtschaftsbedingungen gleichsetzen. Vor allem großkapitalisierte Unternehmen sind längst weltweit breit aufgestellt und haben ihre Produktions- und Absatzstandorte global optimiert. Sie gehen dorthin, wo „Milch und Honig“ fließen.

Aber auch die zweite deutsche Aktienreihe profitiert von diesem wirtschaftlichen Hintergrund. Ihr Know-How ist international gefragt. Und auch sie werden immer mehr „flügge“ und reduzieren ihren deutschen Heimatbezug.

Der Bau- und Grundstoffsektor kommt in den Genuss öffentlicher Aufträge. Und für zyklische europäische Konsumaktien insbesondere aus dem Luxus-Bereich spricht die international verbesserte Kaufstimmung. Finanztitel bieten eine Kombination aus robusten Bilanzen, steigenden Zinsmargen sowie wachsendem Kapitalmarkt- und Kreditgeschäft mit Blick auf die Finanzierung der deutschen Konjunkturmaßnahmen.

Auch Rüstungstitel, die im Industriesektor subsummiert sind, bleiben trotz zwischenzeitlicher Rücksetzer interessant. Die Wiederherstellung der Verteidigungsfähigkeit Europas ist ein Marathon, der noch lange trägt. Und Versorgeraktien erhalten Rückenwind von der Energiewende und der strukturell anziehenden Energienachfrage bei höheren Strompreisen.

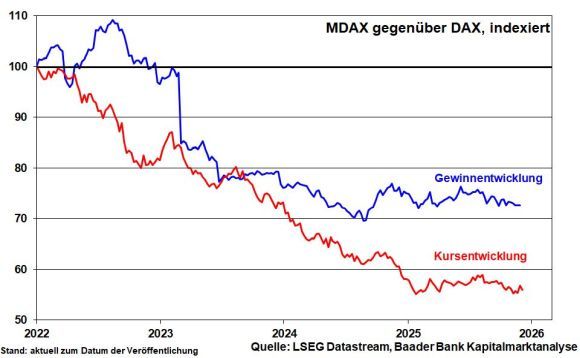

Vor diesem Hintergrund wird die industrielastige zweite Aktienreihe zum DAX aufschließen können. Ihre underperformende Gewinnentwicklung läuft aus.

Grafik 8: Kurse- und Gewinnentwicklung MDAX gegenüber DAX

Grundsätzlich ist eine Sonderkonjunktur deutscher Aktien wie im 1. Halbjahr 2025 mit Outperformance gegenüber US-Aktien leider nicht zu erwarten. Dazu muss die festgerostete Reformimmobilität durch Rostlöser deutlich in Bewegung geraten.

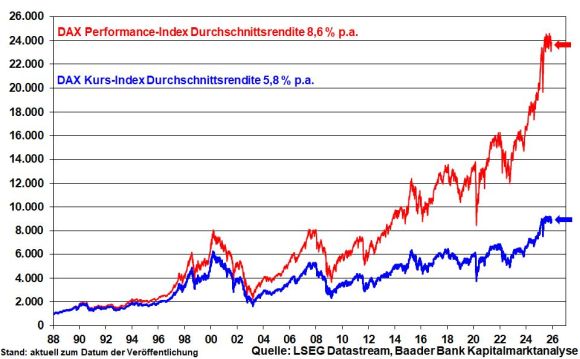

2026 wird wieder ein grundsätzlich guter Dividendenjahrgang, selbst wenn es in der Autobranche zu Kürzungen kommt. So setzen große Kapitalsammelstellen und Pensionskassen Unternehmen unter Druck, möglichst ausschüttungsstark zu bleiben. Vergleicht man die Renditen des reinen Kurs-DAX mit dem bekannteren Performance-DAX, der Ausschüttungen einrechnet und Wiederanlage unterstellt, erkennt man die langfristig hohe Attraktivität des Dividendeneffekts als Zinseszinseffekt.

Grafik 9: DAX-Kurs- und Performanceindex