Hier einmal eine Prognose zur japanischen Geldpolitik, bei der man sich ziemlich sicher sein kann: 2023 wird noch viel darüber geschrieben werden, wann und wie die Bank of Japan (BoJ) ihren Konkurrenten beim Ausstieg aus der ultralockeren Geldpolitik folgen könnte. Die Amtszeit von BoJ Gouverneur Haruhiko Kuroda endet am 8. April. Wer ihn ersetzen wird, ist noch unklar.

Die „Shunto“-Frühjahrsgespräche zwischen Gewerkschaften und führenden japanischen Unternehmen beginnen bald und geben tendenziell auch in kleineren Unternehmen die Richtung für die Lohnentwicklung vor. Unter den großen Zentralbanken ist die BoJ die einzige, die die Leitzinsen noch nicht angehoben hat. Angesichts der Größe der japanischen Investitionsströme hätte jeder geldpolitische Schwenk enorme Auswirkungen auf die globalen Aktien-, Anleihen- und Devisenmärkte1. Dies wurde im Dezember deutlich, als die BoJ die Märkte verblüffte, indem sie die Handelsspanne erweiterte, in der sie die Renditen 10-jähriger Staatsanleihen schwanken lässt2.

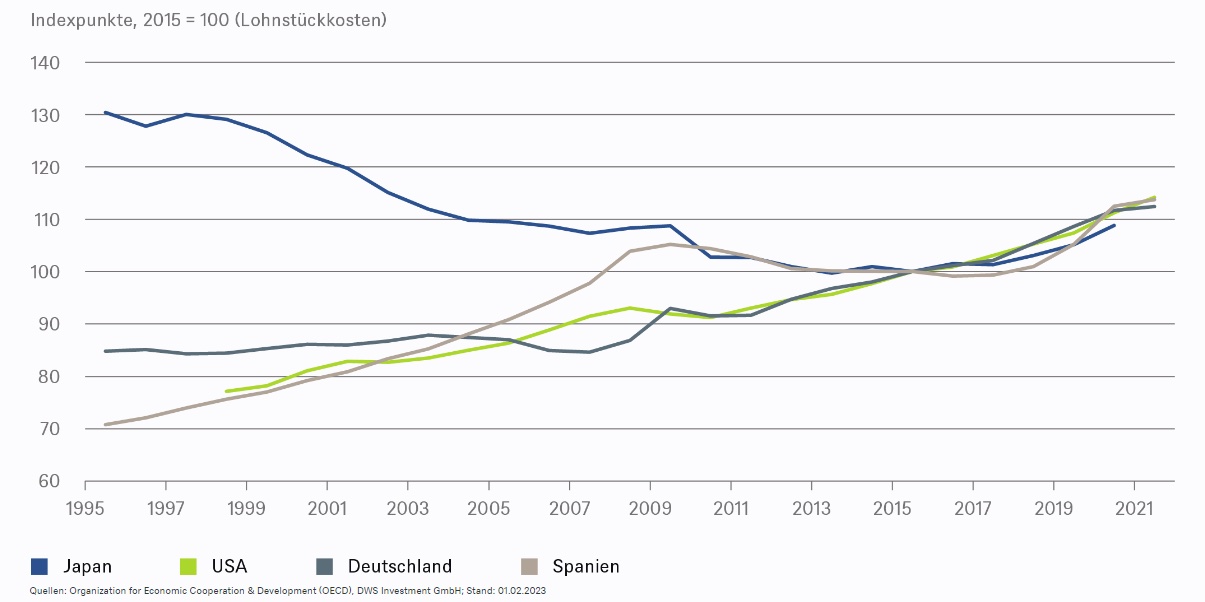

Seit 1995 sind die Lohnstückkosten in Japan im Vergleich zu anderen entwickelten Volkswirtschaften stark gesunken

Unser „Chart of the Week“ betrachtet das Thema aus einem anderen Blickwinkel. Es vergleicht Trends zwischen Japan und einigen anderen Ländern bei den Lohnstückkosten, das heißt die durchschnittlichen Arbeitskosten pro produziertem Stück an Gütern oder Dienstleistungen. Damit erfassen Lohnstückkosten implizit sowohl die Lohn- als auch die Arbeitsproduktivitätsdynamik und liefern ein breites Maß für die preisliche Wettbewerbsfähigkeit in verschiedenen Volkswirtschaften. Im Vergleich zu Konkurrenten wie Deutschland oder den USA, die tendenziell ähnliche handelbare Güter herstellen, hat Japan deutlich an Boden gewonnen. Unser „Chart of the Week“ verwendet gesamtwirtschaftliche Lohnstückkosten und zeigt, wie dramatisch und langanhaltend die Lohnzurückhaltung für japanische Arbeitnehmer im Allgemeinen war. Ein Vergleich, etwa mit den Lohnstückkosten in Spanien unmittelbar nach den Krisen in der Eurozone, vermittelt eine Vorstellung von den damit verbundenen Opfern.

Wer Japan in den 1990ern bereist hat, kann ein Lied davon singen, wie viel günstiger Arbeitskräfte und Grundstücke seit dem Platzen der Immobilienblase Anfang der 1990er Jahre geworden sind. Ein Blick auf den kürzlich aktualisierten Big-Mac-Index des Economist zeigt die langfristigen Auswirkungen3. Ein Burger erfasst nicht nur die Kosten seiner Zutaten, wie Getreide und Rindfleisch, die großteils handelbar sind, sondern auch einige indirekte Inputs, insbesondere Mieten und Arbeit, die von den Bedingungen vor Ort abhängen. Letztere erklären, warum ein Burger in der Schweiz nun mehr kostet als zwei in Japan.

Verglichen mit den USA oder der Eurozone beträgt der japanische Burgerrabatt inzwischen etwa 40 Prozent. Japans Arbeitnehmer trugen die Hauptlast der Anpassungskosten auf dem langen Weg zur Wiedererlangung der globalen Wettbewerbsfähigkeit. „Jetzt scheint dieser schmerzhafte Prozess langsam ein Ende zu finden, sodass sich die Lohnanpassungen im Einklang mit ihren Mitbewerbern normalisieren können“, argumentiert Katrin Loehken, Economist Japan bei der DWS. „Es gibt gute Gründe dafür, dass die BoJ, wer auch immer sie leiten wird, zunächst ziemlich gelassen bleiben kann. Immerhin hat sie lange genug vergeblich versucht, endlich eine Lohn-Preis-Spirale in Gang zu bekommen.“

1 The Disappearing Japanese Bid for Global Bonds | Council on Foreign Relations (cfr.org)

2 Investment Traffic Lights (dws.com)

3 Our Big Mac index shows how burger prices are changing | The Economist