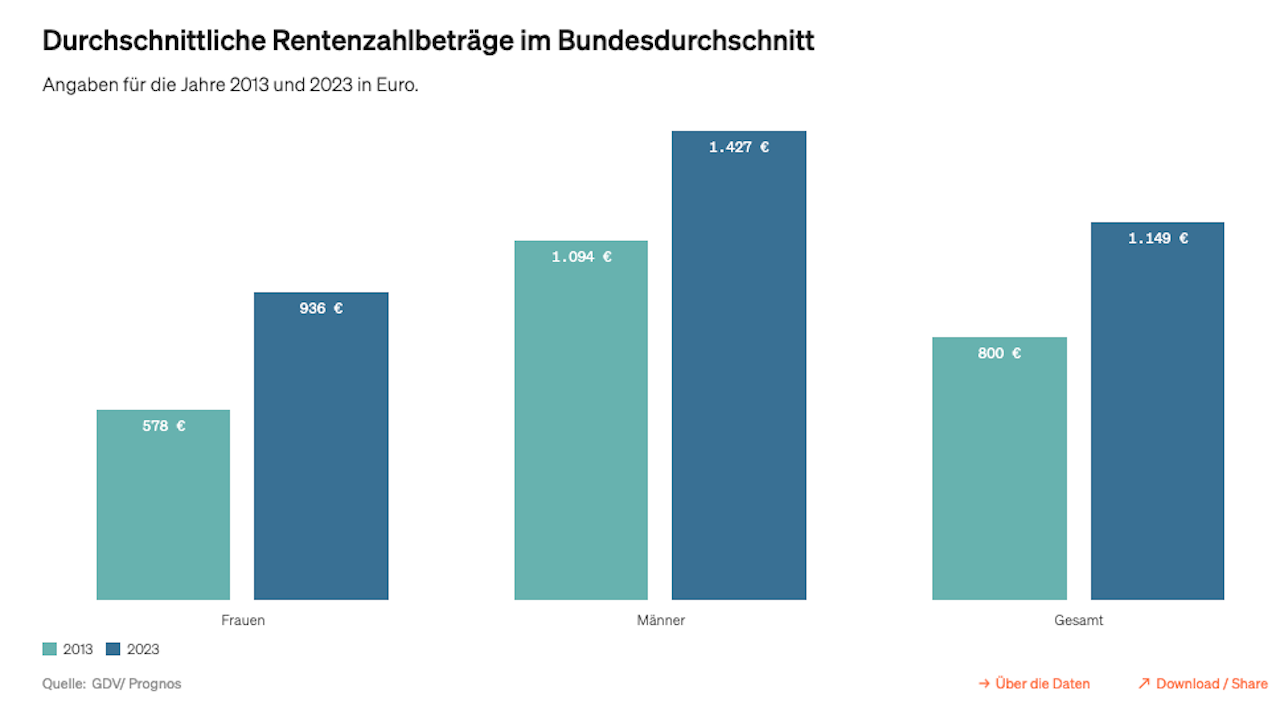

Die Rentenlücke zwischen Frauen und Männern ist weiterhin erheblich. Im Bundesdurchschnitt bekamen Männer im Jahr 2023 monatlich 1.427 Euro gesetzliche Rente ausgezahlt – und damit rund 52 Prozent mehr als Frauen, deren durchschnittlicher Rentenzahlbetrag bei 936 Euro lag. Das zeigt eine aktuelle Studie des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) in Zusammenarbeit mit dem Wirtschaftsforschungsinstitut Prognos.

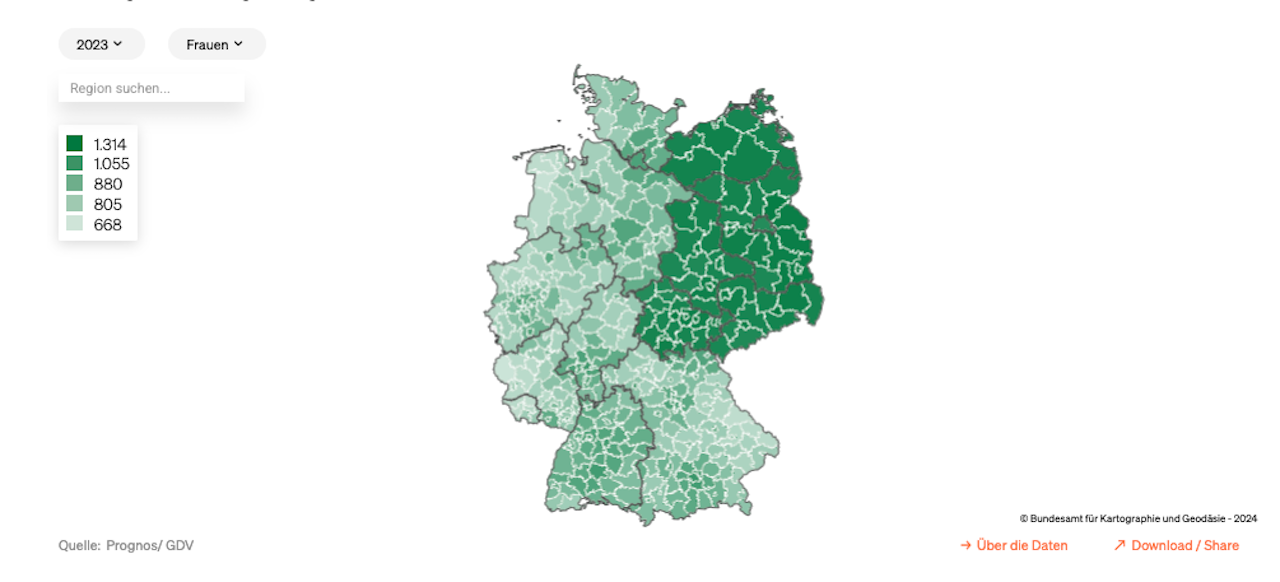

Besonders deutlich fällt die Rentenlücke in den westdeutschen Bundesländern aus. „In Westdeutschland bekommen Männer 66 Prozent mehr gesetzliche Rente als Frauen“, sagt Moritz Schumann, stellvertretender Hauptgeschäftsführer des GDV. „Von Gleichberechtigung können wir hier noch lange nicht sprechen.“

Die Studie analysiert die sogenannten Rentenzahlbeträge – also die tatsächlich ausgezahlte gesetzliche Rente nach Abzug der Beiträge für Kranken- und Pflegeversicherung, ausschließlich auf Basis eigener Rentenansprüche. Grundlage sind Daten für sämtliche Landkreise in Deutschland.

Zwar sind die Rentenbeträge für Frauen in den vergangenen zehn Jahren spürbar gestiegen – im Durchschnitt um 62 Prozent. Doch der Abstand zu den Männern bleibt bestehen. Deren Renten erhöhten sich im gleichen Zeitraum lediglich um 30 Prozent, liegen aber weiterhin deutlich über den Bezügen der Frauen.

Die Ursachen für diese anhaltende Schieflage liegen in strukturellen Unterschieden in den Erwerbsbiografien. Frauen unterbrechen ihre Berufstätigkeit häufiger und länger als Männer, arbeiten öfter in Teilzeit und sind überdurchschnittlich häufig in schlechter bezahlten Branchen tätig. Auch ungleiche Entlohnung für gleichwertige Arbeit spielt eine Rolle. „Das führt dazu, dass Frauen weniger in Rentenkassen einzahlen und im Alter finanziell schlechter dastehen als Männer. Das ist eine erhebliche Benachteiligung“, sagt Schumann.

In Ostdeutschland fällt die Gender Pension Gap deutlich geringer aus. Dort liegt die Differenz zwischen den Renten von Männern und Frauen bei lediglich 16 Prozent. Die traditionell höhere Erwerbsbeteiligung von Frauen in den neuen Bundesländern wirkt sich hier positiv aus.

Insgesamt beträgt der durchschnittliche Rentenzahlbetrag in Deutschland über beide Geschlechter hinweg 1.149 Euro pro Monat. Für ein auskömmliches Leben im Alter reicht das laut GDV jedoch nicht aus. Schumann warnt: „Das allein reicht nicht – heute nicht und erst recht nicht in Zukunft. Denn der demografische Wandel setzt unser Rentensystem zunehmend unter Druck.“ Nötig sei deshalb eine stärkere ergänzende Altersvorsorge mit verlässlicher und lebenslanger Absicherung.

Die finanzielle Benachteiligung von Frauen beschränkt sich nicht auf die gesetzliche Rente. Auch in der betrieblichen und privaten Altersvorsorge zeigt sich ein ähnliches Bild, da diese Formen der Vorsorge ebenfalls eng mit Erwerbszeiten und Einkommen verknüpft sind. Der GDV fordert deshalb politische Reformen, um insbesondere kapitalgedeckte Vorsorgemodelle attraktiver zu gestalten. Bessere Renditechancen, vereinfachte Förderstrukturen und eine gezielte Ansprache von Familien sowie Menschen mit niedrigen Einkommen seien notwendig. „Wir warten schon lange auf Reformen, die die Wirksamkeit und Verbreitung der ergänzenden Altersvorsorge erhöhen“, so Schumann.

Die Autorinnen und Autoren der Studie formulieren zudem fünf zentrale Handlungsimpulse. Eine höhere Erwerbsbeteiligung von Frauen würde nicht nur die individuellen Rentenansprüche stärken, sondern auch das Rentensystem insgesamt entlasten. Gleichzeitig müsse die Vereinbarkeit von Beruf und Familie verbessert werden – etwa durch mehr und verlässlichere Kinderbetreuung sowie eine gleichmäßigere Verteilung der Sorgearbeit zwischen den Geschlechtern. In Paarhaushalten sollten Rentenansprüche stärker als gemeinsame Verantwortung verstanden werden. Wer heute in Teilzeit Care-Arbeit leistet, sollte durch faire Verteilung des Haushaltseinkommens für das Alter abgesichert werden. Auch die betriebliche Altersvorsorge kann einen wichtigen Beitrag leisten – vorausgesetzt, sie wird reformiert und so gestaltet, dass auch Menschen mit kleinen Einkommen und unregelmäßigen Erwerbsverläufen davon profitieren. Nicht zuletzt komme es darauf an, früh mit dem Vorsorgesparen zu beginnen. Denn wer schon in jungen Jahren regelmäßig kleine Beträge zurücklegt, profitiert langfristig vom Zinseszinseffekt. Wer spät einsteigt, muss deutlich höhere Summen aufbringen, um ein vergleichbares Rentenniveau zu erreichen.

Weitere Informationen zur Studie, interaktive Landkarten mit regionalen Daten und der vollständige Bericht stehen auf der Website des GDV zur Verfügung.