Das Jahr 2025 war für den Gesundheitssektor von Volatilität und Widerstandsfähigkeit geprägt. Trotz politischer Unsicherheiten und deutlicher Marktschwankungen bleibt unser Portfolio gut für langfristiges Wachstum positioniert, getragen von Innovation und defensiven Eigenschaften. In diesem Schreiben blicken wir auf die wichtigsten Entwicklungen des Jahres zurück und skizzieren unsere Strategie für 2026.

Rückblick auf das Gesundheitsjahr

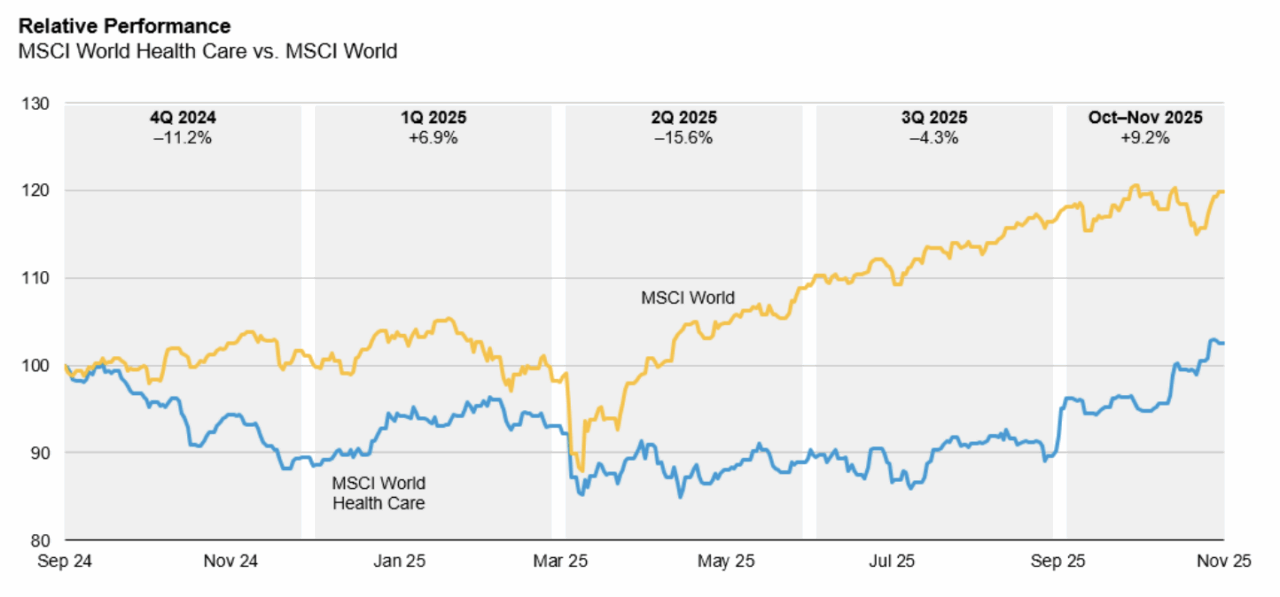

Stand: 30. November 2025

Quelle: Morningstar und AllianceBernstein (AB)

Nach der Wahl im Jahr 2024 gingen wir davon aus, dass 2025 ein Jahr sein würde, in dem die defensiven Wachstumsmerkmale des Gesundheitssektors – sowie die unternehmensspezifischen Eigenschaften einzelner Aktien – besonders zur Geltung kommen. Schließlich spielte Gesundheitspolitik im Wahlkampf keine zentrale Rolle, und der Sektor entwickelte sich während der ersten Amtszeit von Donald Trump insgesamt solide. Zum Zeitpunkt der Erstellung dieses Schreibens Anfang Dezember 2025 hat sich diese Einschätzung weitgehend bestätigt, allerdings war der Weg deutlich volatiler als erwartet.

In den Wochen nach der Wahl entwickelte sich der Gesundheitssektor deutlich schwächer, da Investoren vermeintliche zyklische Gewinner im Zusammenhang mit Trumps politischen Prioritäten bevorzugten. Zusätzlich kamen Sorgen über mögliche tiefgreifende regulatorische Änderungen auf, nachdem Trump Robert F. Kennedy Jr. zum Gesundheitsminister ernannte. Schließlich belasteten auch Ankündigungen von Elon Musk und seiner Abteilung für staatliche Effizienz, die staatliche Finanzierung der lebenswissenschaftlichen Forschung ins Visier zu nehmen, die Anlegerstimmung.

Zu Beginn des Jahres 2025 verlagerte sich der Fokus der Investoren auf das Risiko einer konjunkturellen Abschwächung und die möglichen Auswirkungen von Trumps Zollagenda. In diesem Umfeld entwickelte sich der Gesundheitssektor deutlich besser als der Gesamtmarkt und fungierte als defensiver Stabilitätsanker. Nach dem sogenannten „Liberation Day“ drehte sich die Stimmung jedoch rasch wieder zugunsten stärker zyklischer Branchen. Zudem wurden spezifische politische Initiativen für den Gesundheitssektor vorgeschlagen, darunter Pharma-Zölle, eine „Most-Favored-Nation“-Initiative zur Angleichung der US-Arzneimittelpreise an internationale Niveaus sowie Kürzungen bei staatlich finanzierter Krankenversicherung für einkommensschwächere Bevölkerungsgruppen im Rahmen von Medicaid.

¹ MSCI-Indizes messen die Wertentwicklung unterschiedlicher Aktiensegmente in verschiedenen Regionen. Sie dienen unter anderem als Basis für börsengehandelte Fonds.

Internationale Gesundheitsportfolio

Wir haben stets betont, dass keine dieser politischen Initiativen – weder einzeln noch in ihrer Gesamtheit – das Gewinnpotenzial der Gesundheitsbranche oder ihre langfristigen Wachstums- und Renditeaussichten substanziell beeinträchtigen dürfte. Diese Einschätzung erwies sich jedoch bis in den Sommer hinein als klar gegen den Marktkonsens. In den Monaten August und September erreichte der Gesundheitssektor seinen Tiefpunkt mit einer relativen Unterperformance von rund 13 bis 14 Prozent gegenüber dem Gesamtmarkt.

Am 30. September änderte sich die Stimmung, als Präsident Trump und der Vorstandsvorsitzende von Pfizer, Albert Bourla, sich auf einen Rahmen zur Regulierung der Arzneimittelpreise in den USA einigten. Seitdem hat der Gesundheitssektor den Gesamtmarkt um rund neun Prozentpunkte übertroffen und damit nahezu die gesamte vorherige Unterperformance aufgeholt, da Investoren den Fokus wieder stärker auf die attraktiven Fundamentaldaten des Sektors richteten.

Nachfolgend unsere Einschätzung zu den Auswirkungen der wichtigsten politischen Schlagzeilen und Initiativen der vergangenen zwölf Monate auf Gewinne und Renditen im Gesundheitssektor.

– Die regulatorische Führung unter Robert F. Kennedy Jr. zeigt, dass zentrale Behörden wie die Centers for Medicare & Medicaid Services sowie die Food and Drug Administration ähnlich agieren wie unter früheren Regierungen, mit einzelnen positiven Signalen zur Förderung von Innovation. Auswirkungen gibt es insbesondere im Impfstoffbereich, der jedoch nur einen kleinen Teil der gesamten Gesundheitsgewinne ausmacht.

– Nach deutlichen Kürzungen zu Beginn des Jahres 2025 liegt die Finanzierung der Lebenswissenschaften zuletzt wieder auf dem Niveau früherer Jahre, begleitet von deutlich geringerer medialer Aufmerksamkeit für allgemeine Sparmaßnahmen des Staates. Der vorgeschlagene Haushalt des Kongresses sieht ebenfalls eine Stabilisierung der Mittel für diesen Bereich vor.

– Die angekündigten Kürzungen bei Medicaid in Höhe von einer Billion US-Dollar wirken zwar auf den ersten Blick erheblich, verteilen sich jedoch über zehn Jahre und entsprechen damit rund einhundert Milliarden US-Dollar pro Jahr. Das entspricht weniger als zwei Prozent der jährlichen Gesundheitsausgaben in den USA. Zudem dürften die Bundesstaaten, die Medicaid gemeinsam mit der Bundesregierung finanzieren, einen Teil der Einschnitte abfedern.

– Pharma-Zölle sind derzeit auf unbestimmte Zeit ausgesetzt, da Trump über MFN-Preisvereinbarungen mit großen Pharmaunternehmen verhandelt. Unternehmen, die Produktionsstätten in den USA aufbauen – darunter nahezu alle großen Pharmakonzerne – wären von Zöllen weitgehend ausgenommen. Zudem würden solche Zölle in umfassendere Handelsabkommen fallen und, falls sie umgesetzt würden, die operativen Gewinne voraussichtlich nur im niedrigen einstelligen Prozentbereich belasten, noch bevor Gegenmaßnahmen greifen.

– Zum Thema MFN-Preisgestaltung hat die US-Regierung zum Zeitpunkt dieses Schreibens Vereinbarungen mit fünf Pharmaunternehmen bekannt gegeben, weitere werden erwartet. Innerhalb des vereinbarten Rahmens stellt die Angleichung der Medicaid-Preise an internationale Niveaus nur einen begrenzten Gegenwind dar, da Medicaid einen vergleichsweise kleinen Anteil am Pharmamarkt hat und bereits heute stark rabattierte Preise zahlt. Interessanterweise könnte die Einführung neuer Medikamente zu MFN-Preisen unbeabsichtigt zu höheren Einführungspreisen in den USA und zu einem eingeschränkten Zugang in anderen Industrieländern führen, die unter zunehmendem Budgetdruck stehen.

Ausblick für den Gesundheitssektor

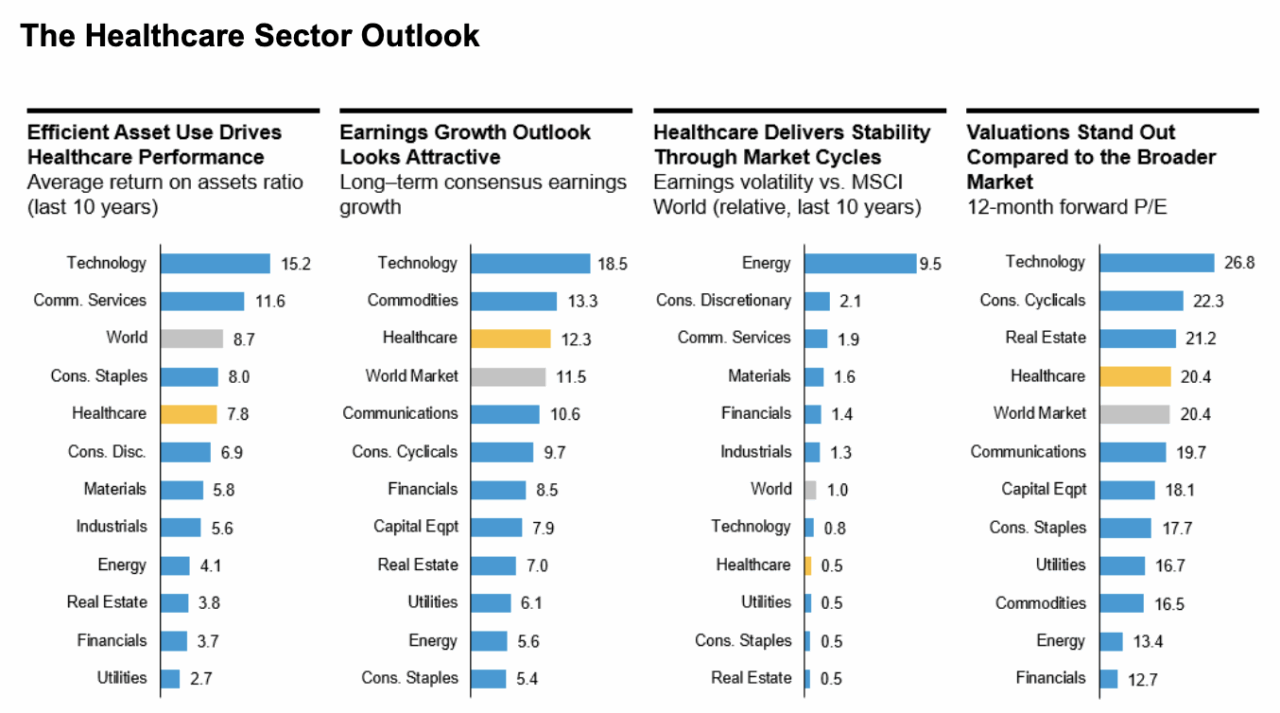

Stand: 30. November 2025

Quelle: MSCI, Bloomberg, FactSet, IBES und AB

Mit Blick nach vorn scheinen wir die Phase der größten politischen Unsicherheit hinter uns zu haben. Die Auswirkungen bereits beschlossener oder diskutierter Maßnahmen sind begrenzt, während der Gesundheitssektor weiterhin ein attraktives langfristiges Gewinnwachstum im niedrigen zweistelligen Bereich bietet – höher als in anderen Nicht-Technologie-Sektoren – und zugleich deutlich geringere Gewinnschwankungen aufweist. Zudem darf nicht vergessen werden, dass der Gesundheitssektor im Vergleich zu anderen defensiven Branchen ein erhebliches Aufwärtspotenzial bietet, da er die Lebensqualität und Lebenserwartung der Patienten spürbar verbessert. Allein in diesem Jahr brachten Unternehmen aus unserem Portfolio eine halbjährliche Injektion zur Prävention von HIV-Infektionen sowie eine neue Klasse nicht-opioider Schmerzmittel auf den Markt.

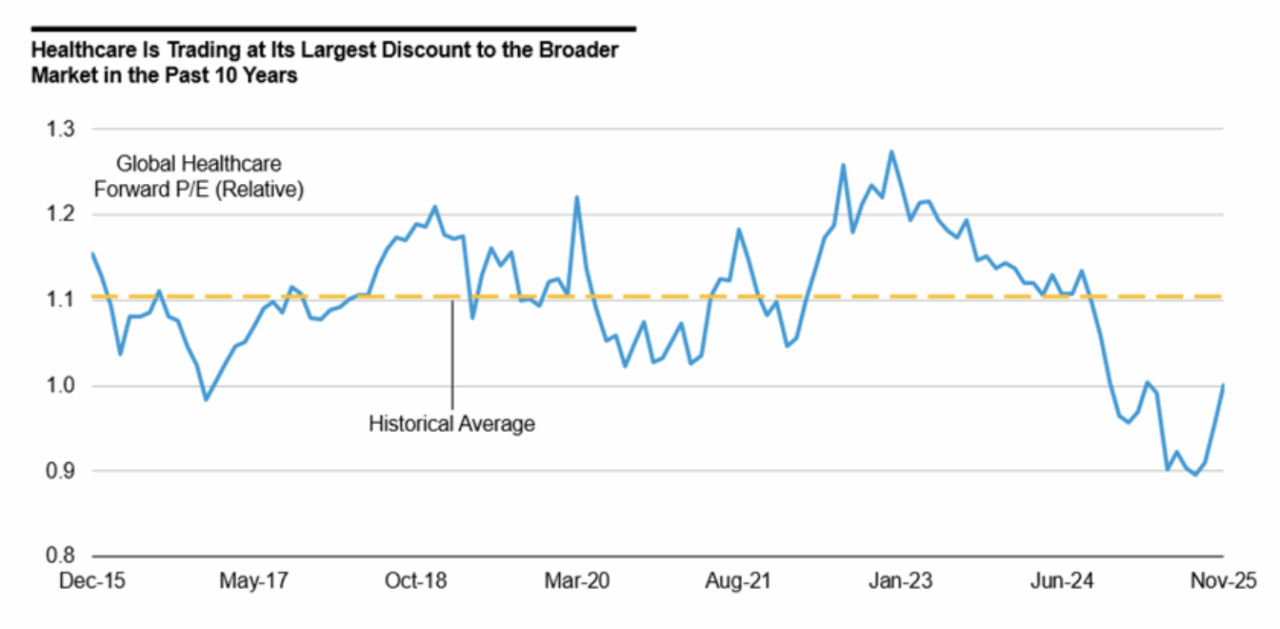

Die Bewertungen haben sich seit den Tiefständen des Spätsommers erholt, insbesondere im aufstrebenden Biotechnologiesegment. Nach zwei Jahren der Unterperformance in den Jahren 2023 und 2024 sind die Bewertungen des Gesundheitssektors im Vergleich zum Gesamtmarkt jedoch noch längst nicht vollständig aufgeholt. Ein besonders eindrückliches Beispiel ist, dass die Marktkapitalisierung von Nvidia inzwischen fast der des gesamten US-Gesundheitssektors im S&P 500 entspricht, obwohl diese sechzig Unternehmen mehr als doppelt so hohe Gewinne erzielen und jährlich achtmal so viel in Forschung und Entwicklung investieren.

Vor diesem Hintergrund sehen wir mit einer Normalisierung der politischen Lage Spielraum für eine deutliche Outperformance des Gesundheitssektors in den kommenden Jahren. Zwar hat der Technologiesektor in den vergangenen Jahren erhebliche Kapitalzuflüsse angezogen, doch wird sich zeigen müssen, ob Künstliche Intelligenz flächendeckend in der Realwirtschaft eingesetzt werden kann, um die hohen Erwartungen zu erfüllen. Wir sind überzeugt, dass der Gesundheitssektor besonders gut positioniert ist, von der Einführung von KI zu profitieren, nicht zuletzt aufgrund des hohen Arbeitskräftebedarfs und des großen Potenzials zur Verbesserung von Behandlungsergebnissen.

Ab 2026 erwarten wir eine Vielzahl konkreter KI-Anwendungsfälle im Gesundheitswesen, die bereits jetzt entstehen und messbare Beiträge zu Umsatz und Gewinn liefern dürften. Beispiele reichen von KI-gestützter Chirurgie über effizientere Patientenaufnahme in Krankenhäusern bis hin zu optimierten zahnmedizinischen Behandlungen. Sollte sich KI als so transformativ erweisen wie vielfach prognostiziert, profitiert der Gesundheitssektor. Enttäuscht KI die Erwartungen, dürfte der Sektor dennoch als Ziel für Diversifikation gefragt bleiben.

Portfoliobetrachtung und Ausblick

Stand: 30. September 2025

Quelle: Trivariate Research

Bis Ende November 2025 erzielten die Anteile der Klasse A des AB International Health Care Portfolio zwar eine positive absolute Rendite, blieben jedoch hinter dem MSCI World Healthcare Index zurück, der eine Rendite von 8,70 Prozent in US-Dollar erzielte. Diese Unterperformance enttäuscht uns und wir analysieren sie anhand externer Marktfaktoren, der Titelauswahl sowie unserer Reaktion auf diese Herausforderungen.

Unser Portfolio basiert auf Investitionen in qualitativ hochwertige Unternehmen, die ihre Gewinne langfristig profitabel reinvestieren können. Wir streben hohe Renditen und nachhaltiges Vermögenswachstum bei gleichzeitiger Bewertungsdisziplin an. Der Profitabilitätsfaktor im Gesundheitssektor, der in den zehn Jahren zuvor meist besser oder zumindest im Einklang mit der Benchmark lag, entwickelte sich in den vergangenen 15 Monaten schwächer. Gleichzeitig schnitten klassische Value-Faktoren wie Verschuldung, in denen das Portfolio untergewichtet ist, besser ab, was die Performance belastete.

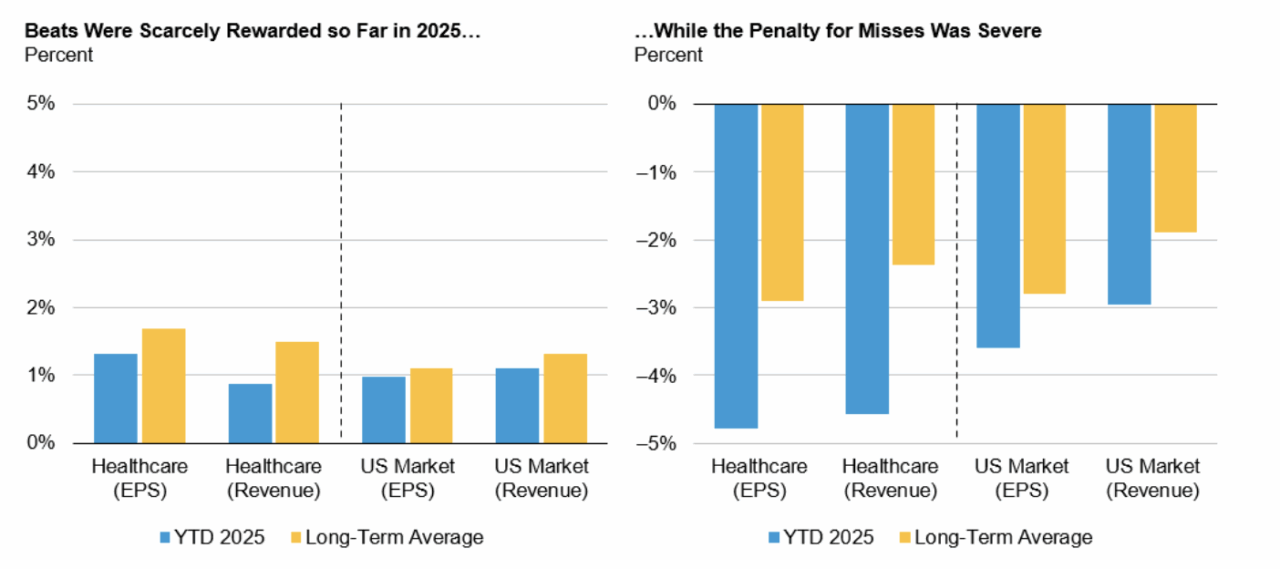

Die Marktvolatilität liegt zudem über dem historischen Durchschnitt, insbesondere im Gesundheitssektor. Ursachen sind unter anderem strukturelle Veränderungen wie der Anstieg passiver und privater Investitionen sowie quantitativer Strategien. Selbst kleinere Rückschläge, etwa das Scheitern eines Medikamentenkandidaten, können zu erheblichen Kursbewegungen führen. Wir gehen davon aus, dass dieses erhöhte Volatilitätsniveau bestehen bleibt.

Auch die Titelauswahl war teilweise enttäuschend. Insbesondere bei UnitedHealth Group und Merck waren die Positionen zu groß gewichtet. Bei Merck belasteten schwächere Verkäufe von Gardasil in China und der absehbare Patentauslauf von Keytruda. UnitedHealth bewertete sein Medicare-Advantage-Geschäft falsch, was die Renditen schmälerte, sich jedoch voraussichtlich durch jährliche Neupreisgestaltung rasch korrigieren lässt.

Zur Verbesserung der Performance haben wir das Team erweitert, die Zahl der Positionen moderat erhöht und die Risikotoleranz für Abweichungen von der Benchmark reduziert. Infolge dieser Maßnahmen war der Portfolioumschlag höher als in den Vorjahren, dürfte sich jedoch wieder normalisieren.

Unverändert bleibt unsere grundlegende Investmentphilosophie, die auf Unternehmen mit hohen Renditen, starken Reinvestitionsmöglichkeiten und attraktiven Bewertungen setzt. Ebenso verzichten wir bewusst darauf, kurzfristigen Trends im Biotechnologiesektor hinterherzulaufen. Wir sind überzeugt, dass langfristig solide Unternehmensfundamentaldaten mehr Mehrwert schaffen als das Spekulieren auf klinische Studienerfolge.

Schlussbemerkungen

Zu Beginn des Jahres 2026 erscheint die Welt besonders unübersichtlich und volatil. Die Nachfrage nach Gesundheitsleistungen bleibt jedoch unabhängig von Konjunkturzyklen stabil. Getrieben durch demografische Entwicklungen, kontinuierliche Innovation und neue Technologien sehen wir weiterhin robuste Wachstumsperspektiven für den Sektor. Wir danken Ihnen für Ihr Vertrauen und freuen uns auf den weiteren Austausch im kommenden Jahr.

Die Autoren Vinay Thapar und Jane Bleeg sind Fondsmanager bei AllianceBernstein.