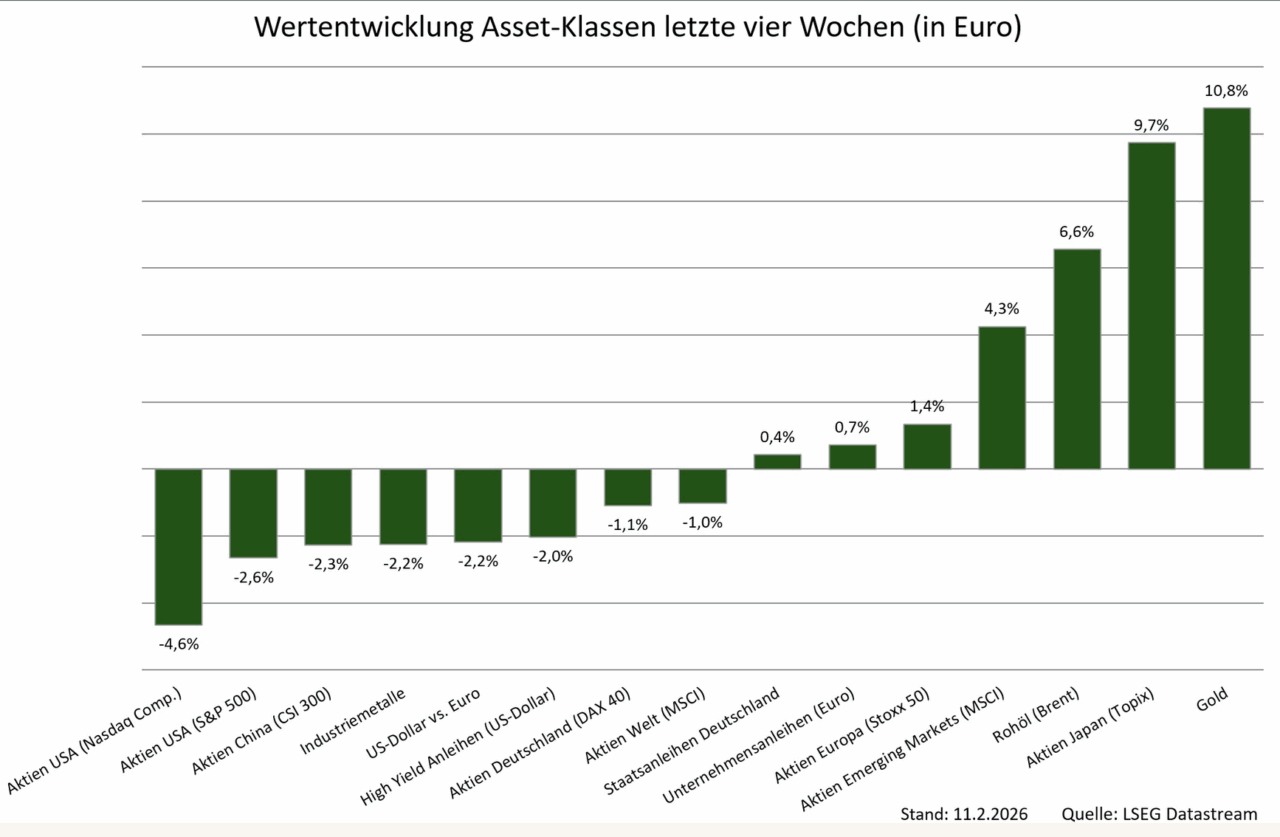

Edelmetalle führten während der letzten Wochen die Performancerangliste an, waren aber nach einem kometenhaften Anstieg zuletzt heftigen Turbulenzen ausgesetzt. So büßte der Goldpreis innerhalb weniger Tage 21% und der Silberpreis sogar 47% ein. Grund hierfür war eine kurzfristige Überhitzung bei Gold und Silber, die durch überwiegend spekulative Nachfrage ausgelöst wurde und die Preise bis Ende Januar exponentiell in die Höhe trieb. Vor dem Hintergrund anhaltender geopolitischer Krisenherde, fortgesetzter Goldkäufe durch internationale Notenbanken und rasch zunehmender globaler Verschuldung halten wir Edelmetalle grundsätzlich weiterhin für einen wichtigen Portfoliobaustein. Die scharfe Korrektur sehen wir daher als gesunde Abkühlung des vorher zu euphorischen Anlagesentiments und nicht als Beginn einer Baisse bei Edelmetallen.

Im Aktienbereich stach insbesondere der japanische Topix hervor, der zuletzt durch den erwarteten und inzwischen mit überwältigender Mehrheit erfolgten Wahlsieg von Premierministerin Takaichi beflügelt wurde. Aber auch Schwellenländeraktien konnten deutlich zulegen und europäische Werte zumindest ein kleines Plus erzielen, während amerikanische Titel am anderen Ende der Performance-Skala zu finden sind.

Ausschlaggebend hierfür war der massive Einbruch von Software-Aktien weltweit, der insbesondere die amerikanische Technologiebörse Nasdaq nach unten zog. Vom rasanten Fortschritt der künstlichen Intelligenz werden die Geschäftsmodelle einiger Software-Unternehmen sicherlich beeinträchtigt werden. Ob dies allerdings die massiven Kurseinbrüche einiger Titel rechtfertigt, ist fraglich – zumal die Finanzanalysten die Gewinnschätzungen für die betreffenden Unternehmen bisher stabil gehalten oder sogar angehoben haben.

Insgesamt behalten wir unseren konstruktiven Blick auf die Aktienmärkte bei. Die bisher vorgelegten Unternehmensergebnisse in der laufenden Berichtssaison haben die Erwartungen überwiegend übertroffen. Dass dennoch viele Aktien nach der Vorlage ihrer Zahlen negative Kursreaktionen hinnehmen mussten, lag eher an überzogenen Erwartungen einiger Marktteilnehmer im Vorfeld als an den Ergebnissen selbst. Da das globale Wirtschaftswachstum stabil ist, sich die Konjunkturindikatoren im Euroraum verbessern und von den internationalen Notenbanken derzeit keine Anzeichen für eine Straffung der Geldpolitik zu sehen sind, bieten die makroökonomischen Rahmenbedingungen gegenwärtig die Grundlage für eine Fortsetzung der stabilen Entwicklung an den Aktienmärkten.

Autor Ulrich Reitz ist Chief Investment Officer bei der Focam AG.