Der deutsche Versicherungsmarkt entwickelt sich zunehmend zweigeteilt. Einerseits stehen klar positionierte Marken mit prägnantem Profil, andererseits zahlreiche Anbieter, die aus Kundensicht kaum unterscheidbar sind. Zu diesem Ergebnis kommt der „Markenmonitor Assekuranz 2026“ des Marktforschungsinstituts Heute und Morgen. Für die Untersuchung wurden rund 3.650 Versicherungsentscheider im Alter von 18 bis 70 Jahren befragt. Die Studie gilt als umfangreiche Benchmark-Analyse zur Markenwahrnehmung in der deutschen Versicherungswirtschaft und wird seit 2021 regelmäßig erhoben.

Im Zentrum der Ergebnisse steht eine klare Erkenntnis: Versicherer mit eindeutiger Positionierung erzielen eine deutlich höhere Markenstärke. Und sie besetzen entweder das Premiumsegment oder überzeugen durch ein klares Preis-Leistungs-Versprechen.

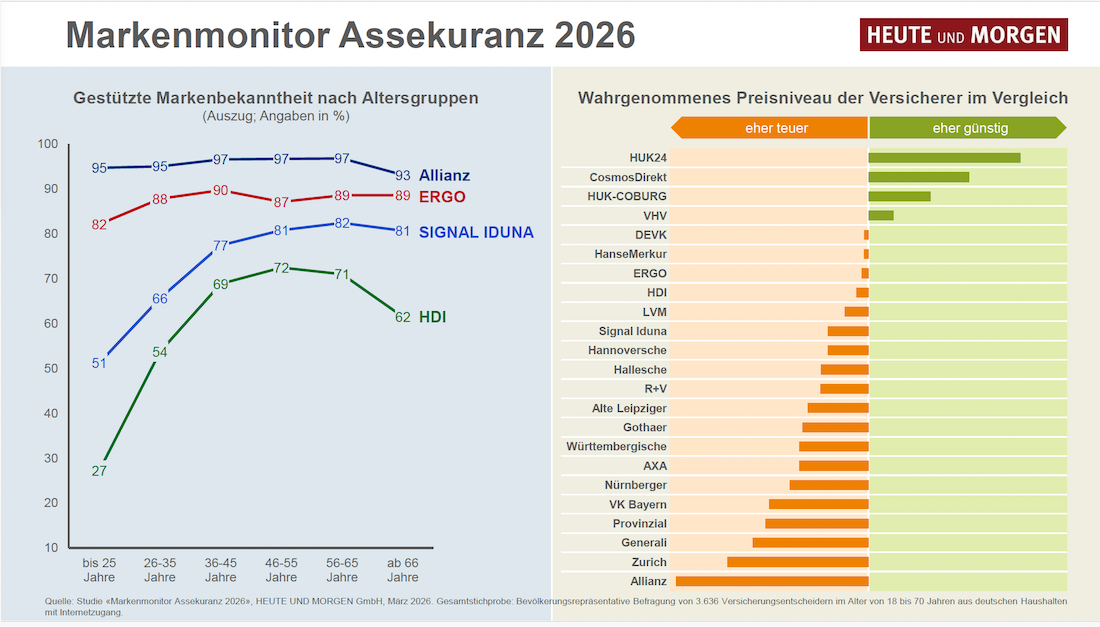

Klare Positionierung entscheidet über Markenerfolg

Als Beispiel für eine funktionierende Premiumstrategie gilt die Allianz. Kunden nehmen den Marktführer häufig als teuer wahr – interpretieren dies jedoch als Hinweis auf Qualität und Sicherheit. Auf der anderen Seite stehen Anbieter wie Huk-Coburg und Huk24, die sich konsequent über günstige Preise und Effizienz positionieren und damit hohe Preisakzeptanz erzielen.

Auch andere Versicherer wie Cosmosdirekt oder VHV werden im günstigen Segment verortet, erreichen jedoch nicht dieselbe Kombination aus Vertrauen und Preisimage. Entscheidend ist laut Studie weniger der absolute Preis als die konsistente Wahrnehmung der Marke.

Zwischen diesen Polen zeigt sich eine breite Gruppe von Versicherern mit unscharfem Profil. Marken wie Generali, Axa oder Württembergische werden zwar teilweise als teuer wahrgenommen, ohne dass Kunden dies mit einem klaren Leistungsversprechen verbinden. Dadurch entsteht ein austauschbares Markenbild.

Preiswahrnehmung entsteht im Kopf der Kunden

Die Analyse zeigt zudem, dass Preisurteile häufig nicht auf konkreten Tarifvergleichen beruhen. Vielmehr ergibt sich die Wahrnehmung aus dem Gesamtbild der Marke. Große Anbieter mit umfangreichen Vertriebsstrukturen gelten tendenziell als teurer, während Direktversicherer aufgrund schlanker Prozesse als günstiger eingeordnet werden. Auch visuelle Elemente beeinflussen die Einschätzung. So wirken blaue Markenauftritte eher hochpreisig, während rote oder gelbe Farbwelten mit günstigeren Angeboten assoziiert werden.

Leistungsargumente spielen hingegen eine untergeordnete Rolle bei der Preisbewertung. „Der Preis ist weniger ein Produktmerkmal als vielmehr Ausdruck von Geschäftsmodellen und Markenimages der Versicherer“, sagt Robert Quinke, Geschäftsführer bei Heute und Morgen.

Neben der Positionierung beeinflusst auch die Bekanntheit die Relevanz im Entscheidungsprozess. Versicherer ohne klares Profil werden seltener erinnert und haben geringere Chancen, in die engere Auswahl der Kunden zu gelangen. Zudem zeigen sich deutliche Unterschiede zwischen Altersgruppen: Einige Marken sind bei jüngeren Zielgruppen deutlich weniger präsent.

Künstliche Intelligenz verstärkt die Markttrends

Die Studie geht davon aus, dass sich die bestehenden Entwicklungen weiter zuspitzen werden. Insbesondere der zunehmende Einsatz von Künstlicher Intelligenz in der Informationssuche dürfte die Polarisierung verstärken. Wenn Kunden verstärkt auf automatisierte Empfehlungen zurückgreifen, gewinnen Anbieter mit klarer Positionierung an Sichtbarkeit. Marken, die sich eindeutig einem Nutzungskontext zuordnen lassen, haben bessere Chancen, in solchen Empfehlungssystemen berücksichtigt zu werden.

Weniger klar profilierte Versicherer könnten dagegen an Relevanz verlieren. „Der Wettbewerb in der Assekuranz strukturiert sich zunehmend über klare Rollenverteilungen der Versicherungsmarken“, sagt Robert Quinke. „Nicht die Breite des Angebots entscheidet, sondern die Klarheit der Positionierung im Kopf der Kunden – und perspektivisch auch in den datengetriebenen Empfehlungssystemen.“