Wie solide sind Deutschlands Lebensversicherer aufgestellt? Das aktuelle Qualitätsrating von Metzler Ratings zur Sicherheit und Ertragsstärke der 28 größten Anbieter zeigt deutliche Unterschiede. Während nur drei Unternehmen Bestnoten erreichen, weisen sechs Versicherer erhebliche Sicherungsdefizite auf.

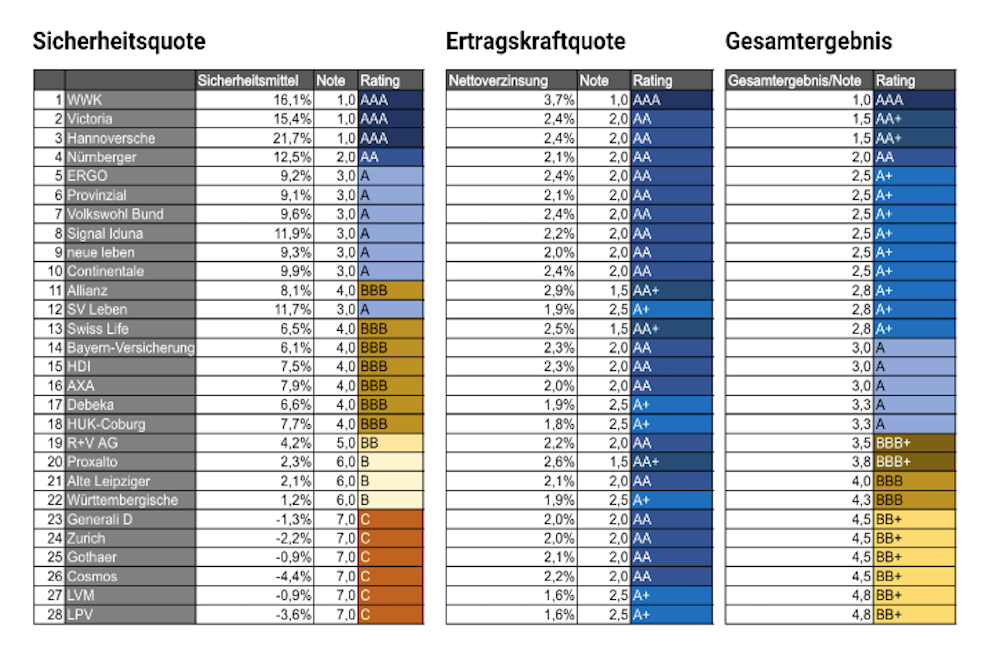

Spitzenreiter bleibt die WWK, die wie im Vorjahr ein AAA-Rating und die Note 1,0 erhält. Dahinter folgen die Victoria und die Hannoversche, beide mit AA+ bewertet. Am unteren Ende der Rangliste finden sich Generali Deutschland, Zurich, Gothaer, Cosmos, LVM und LPV. Nach Angaben der Studienautoren reichen bei diesen Anbietern selbst unter Einbeziehung der Zinszusatzreserve die Sicherungsmittel nicht aus, um stille Lasten auszugleichen.

Zinswende belastet Bilanzen der Branche

Das Rating steht im Kontext eines volatilen Zinsumfelds. Nach Jahren historisch niedriger Zinsen schoss der EZB-Einlagenzins 2023 auf vier Prozent und sank inzwischen wieder auf rund zwei Prozent. Rating-Experte Dr. Marco Metzler erwartet, dass die langfristigen Zinsen angesichts hoher Staatsverschuldungen weiter steigen werden – sowohl in Europa als auch in den USA. „Die Rekordschulden des Bundes und die milliardenschweren Sondervermögen treiben die langfristigen Zinsen“, erklärt Metzler.

Für Lebensversicherer bedeutet das eine doppelte Herausforderung: Steigende Zinsen erhöhen zwar die Ertragschancen neuer Anlagen, führen aber zugleich zu Kursverlusten bei älteren, niedrig verzinsten Anleihen. Diese sogenannten stillen Lasten lasten auf vielen Bilanzen schwer.

Stille Lasten drücken die Rendite

„Während der Niedrigzinsphase hatten sich bis Ende 2021 stille Reserven von 155 Milliarden Euro aufgebaut“, erläutert Metzler. „Nach der globalen Zinswende wurden daraus binnen eines Jahres stille Lasten von rund 105 Milliarden Euro.“ Zwar reduzierten sich diese bis Ende 2023 auf etwa 75 Milliarden Euro, doch inzwischen sind sie wieder auf rund 85 Milliarden Euro gestiegen.

Versicherer mit hohen stillen Lasten erwirtschaften derzeit deutlich geringere Netto-Renditen. 2024 lag die branchenweite Nettoverzinsung laut Studie bei 2,4 bis 2,6 Prozent – bei einer Inflation von 2,2 Prozent. „Reale Rendite sieht anders aus“, so Metzler. Besonders gut schnitt die WWK mit einer überdurchschnittlichen Nettorendite von 3,7 Prozent ab.

Große Unterschiede bei Finanzstärke und Zukunftsfähigkeit

Metzler Ratings bewertete die Gesellschaften anhand von Kennzahlen wie Substanzkraft, Bewertungsreserven, Zinszusatzreserve und Netto-Rendite. Daraus ermittelte das Institut eine Gesamtnote zwischen 1,0 (sehr gut) und 7,0 (schwach). Für das Sicherheitsrating wurden diese Noten in Stufen von AAA bis C zusammengefasst.

Das Ergebnis zeigt ein heterogenes Bild der Branche: Einige Anbieter wie WWK oder Hannoversche verfügen über solide Reserven und stabile Ertragskraft, während andere weiterhin mit bilanziellen Schwächen kämpfen. Besonders problematisch ist das für Gesellschaften, deren reale Renditen bereits jetzt negativ ausfallen.