Das zeigt ein aktueller Bericht von Morningstar zu der sich wandelnden Landschaft der europäischen Aktien. Insgesamt hat er dazu 14 Kategorien und 20 Ländergruppen analysiert.

„Obwohl europäische Aktienfonds, insbesondere passive Strategien Anfang 2025 positive Zuflüsse verzeichneten, schrumpft das Aktienuniversum insgesamt”, sagt Francesco Paganelli, Principal Manager Research bei Morningstar. “Wachstumssorgen, geopolitische Spannungen und Zweifel an der globalen Wettbewerbsfähigkeit der Region befeuern die Skepsis der Anleger. Zudem setzen US-Zölle auf Schlüsselindustrien wie Automobil und Luxusgüter die Unternehmensgewinne weiter unter Druck und erhöhen die Unsicherheit, was exportorientierte Sektoren vor Herausforderungen stellt.“

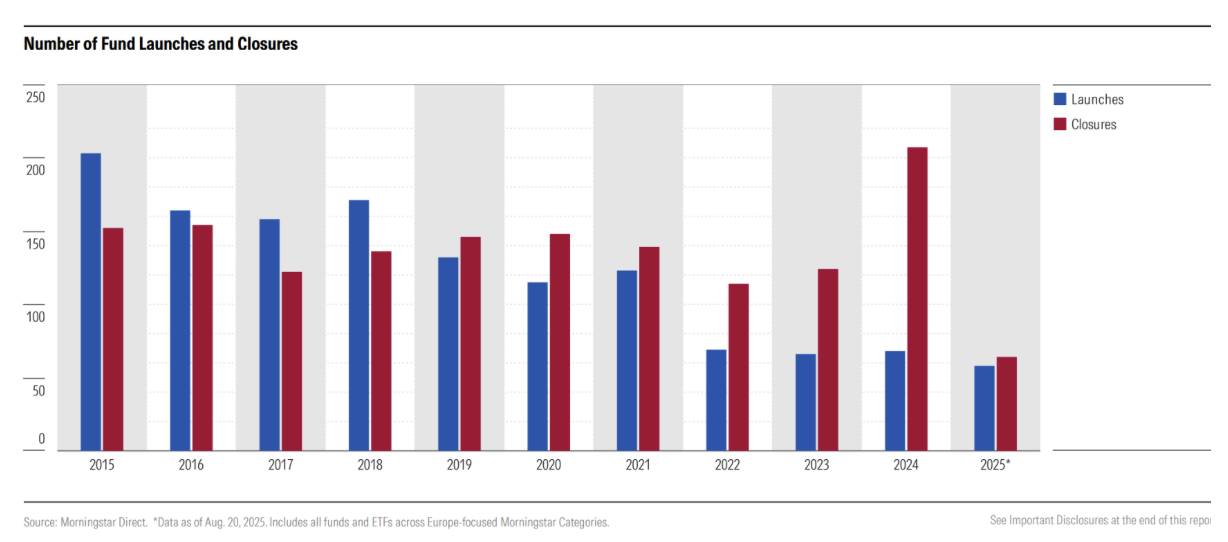

Wie die Grafik oben zeigt, wird 2025 die Zahl der Fondsschließungen voraussichtlich das siebte Jahr in Folge die Zahl der Neuauflagen übersteigen, wodurch sich die Auswahl an verfügbaren Anlagelösungen verringert. Unterdessen sinkt der Marktanteil aktiver Manager weiter. Dieser Rückgang im aktiven Management spiegelt sowohl eine allgemeine Verschiebung der Anlegerpräferenzen wider als auch die Schwierigkeit, in einem zunehmend von makroökonomischem Gegenwind und politischer Unsicherheit geprägt Markt eine konstante Outperformance zu erzielen.

„Offensichtlich gibt es aber nach wie vor Bereiche, in denen aktive Manager Chancen haben – und diese nutzen“, sagt Paganelli. “In der Kategorie Large-Cap-Wachstum sind unsere Analysten vor allem von Comgest und Fidelity überzeugt, wobei die Strategie von Comgest dank ihres bewährten Ansatzes für Qualitätswachstum unsere höchste Bewertung in Europa ohne Großbritannien erhält. Bei den europäischen Flex-, Mid- und Small-Caps zählt Magallanes zu unseren besten Ideen, während Moneta Multi Caps bei französischen Aktien herausragt.“

Negativ-Ergebnisse des Morningstar-Berichts

- Seit dem Höchststand 2022 ging die Zahl möglicher Anlageziele um fast 20 % zurück, weil die Zahl börsennotierter Unternehmen weiter sinkt. Infolgedessen verliert Europa in den globalen Indizes an Bedeutung. Die außergewöhnliche Stärke des US-Marktes tut ein Übriges.

- Strategien für einzelne Länder verlieren bei europäischen Anlegern an Beliebtheit, ihre Zahl nimmt stetig ab.

- Aufgrund ihres hohen Anteils an internationalen Einnahmequellen könnten europäische Aktien mit dem Inkrafttreten von Zöllen stärker als US-Aktien von Handelsschocks betroffen sein.

- In den letzten zehn Jahren fand eine Faktorrotation statt – von Qualität zu Value und zuletzt zu Momentum. Fonds müssen entweder Kursrückgänge in Kauf nehmen oder sich für ein diversifiziertes Engagement entscheiden.

- Nachhaltigkeit bleibt ein umstrittenes Thema. Die meisten Fonds in diesem Universum wenden weiterhin Ausschlusskriterien in Bezug auf Umwelt, Soziales und Unternehmensführung an. Weil Sektoren wie Verteidigung und Energie einen Aufschwung erleben, haben einige dieser Ausschlusskriterien jedoch in den letzten fünf Jahren die Performance beeinträchtigt,

- Eine zusätzliche Herausforderung für aktive Manager ist die relative Underperformance von Small- und Mid-Caps. Sie beeinträchtigt ihre Erfolgsquote im Vergleich zu passiven Anlagen.

Positiv-Ergebnisse des Morningstar-Berichts

- Zwar schmälern hohe Gebühren, die große Anzahl von Fondsschließungen und der Gegenwind durch Investmentstile die Erfolgsaussichten aktiver Manager, aber jüngste Ergebnisse deuten darauf hin, dass sich die Bedingungen verbessern.

- Der Industriesektor bietet dank seiner breiten Palette an börsennotierten Unternehmen vielfältige Möglichkeiten. Eine große Auswahl gibt es zudem bei Finanzwerten, Konsumgütern und im Gesundheitswesen. Der Technologiesektor dagegen ist – insbesondere im globalen Vergleich – in Europa nach wie vor relativ klein.

- Morningstar Equity Research sieht aktuell ein moderates Aufwärtspotenzial für europäische Aktien, nachdem sich die Märkte von dem Einbruch nach den Zollankündigungen schnell wieder erholt haben.

- Analysten sehen Chancen in allen Bereichen, aber Gesundheitswesen und zyklische Konsumgüter sind die Sektoren, die aktuell mit den größten Abschlägen zum Fair Value gehandelt werden, weil beide weiterhin von Zöllen betroffen sind.

Fazit

„Attraktive Chancen auf Aktienebene gleichen unattraktive Bewertungen aus Top-down-Sicht aus. und die sich verbessernden makroökonomischen Bedingungen mildern das geringe Vertrauen der Unternehmen und die Zollrisiken ab. Alles in allem behalten wir daher unseren neutralen Ausblick für europäische Aktien ohne Großbritannien bei“, sagt Paganelli. Aktive Fondsmanager, die gezielt suchen, sollten daher neue vielversprechende Titel finden.