Die Zeichen für das Rohstoffjahr 2026 stehen gut. Vor allem zyklische Rohstoffe wie Öl und Industriemetalle sollten sich positiv entwickeln. Beim Edelmetall Gold ist hingegen Vorsicht geboten, dafür profitieren Krypto-Assets von einem starken Umfeld. Ein Überblick.

Schaut man sich die ökonomischen Rahmenbedingungen an, sollte einem mit Blick auf das Jahr 2026 nicht bange werden. Die Wirtschaft wächst, in den USA mit 2,1 Prozent sogar recht solide. Auch Europa findet den Weg aus der Krise, was nicht zuletzt an den beschlossenen Infrastrukturpaketen liegt. Die verbesserte wirtschaftliche Dynamik sollte spätestens zur Jahresmitte auf die Assetklasse der Rohstoffe durchschlagen.

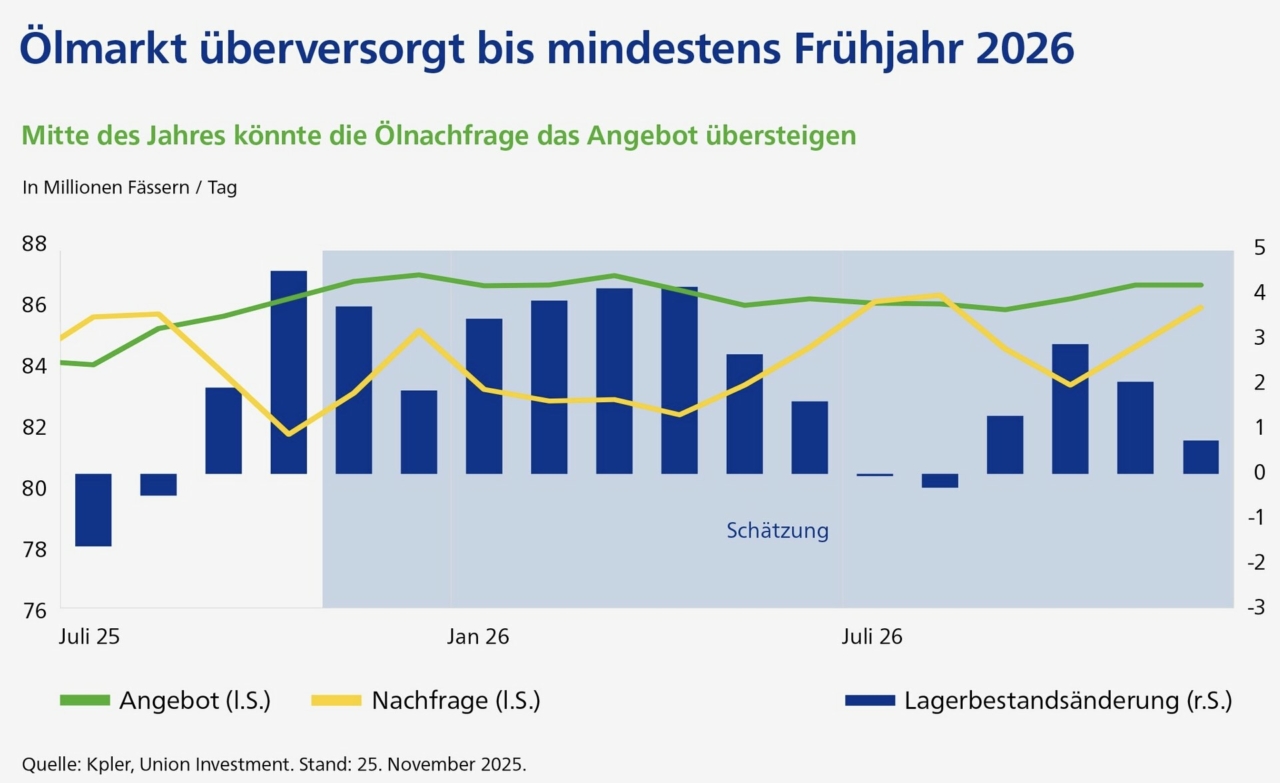

Ölpreis nimmt im zweiten Halbjahr Fahrt auf

Rückblickend war 2025 kein gutes Jahr für Energierohstoffe. Der Ölpreis gab deutlich nach, von 80 US-Dollar pro Fass der Sorte Brent auf etwa 60 US-Dollar Ende November. Diese Schwäche wird auch nicht so schnell verfliegen, denn die Produktionsüberschüsse und die hohe Lagerhaltung der vergangenen Monate werden wir auch im ersten Halbjahr 2026 noch sehen. Der Markt ist mit Öl überversorgt, so dass viel mehr als 60 US-Dollar pro Fass bis zum Frühsommer kaum zu erwarten sind. Geschuldet ist das neben dem üppigen Angebot auch der saisonal bedingt schwächelnden Nachfrage.

Im zweiten Halbjahr 2026 hingegen dürfte es wieder aufwärtsgehen. Das liegt an mehreren Faktoren: Zum einen sollte sich die zyklische Nachfrage verbessern. Die Infrastrukturpakete in Europa greifen allmählich und parallel steigt der Bedarf an Ölprodukten durch die beginnende Urlaubszeit.

Zum anderen hat China angekündigt, seine strategischen Ölreserven weiter zu erhöhen, und auch die USA könnten damit beginnen, diese wieder auszuweiten. In der Regel liegen die Reserven bei der Menge an Rohöl, die ein Land binnen 90 Tagen importiert. Aktuell bewegen sich die Reserven in China zwar in etwa in diesem Rahmen, allerdings will sich das Reich der Mitte durch eine Erhöhung der Reserven von seinen Abhängigkeiten lösen – vor allem von den USA. Der mit dieser Aufstockung verbundene Nachfrageschub könnte beträchtlich sein: Aktuell importiert China rund elf Millionen Barrel Öl pro Tag – Tendenz steigend, denn trotz der im Reich der Mitte eingeleiteten Energiewende ist das Land noch weit davon entfernt, sich von fossilen Energieträgern zu verabschieden.

Gleichzeitig sollte das globale Ölangebot nicht mehr so stark wachsen wie 2025, als die Produktion im Schnitt noch um 2,5 Millionen Barrel pro Tag stieg. 2026 ist eher mit einem Zuwachs von durchschnittlich 1,5 Millionen Barrel pro Tag zu rechnen. Denn das große Angebot drückt auf den Preis. Und daran haben weder die US-Produzenten noch die OPEC ein Interesse. Vor diesem Hintergrund sollte der Preis für Rohöl ab Sommer sukzessive ansteigen, so dass ein Preis von 70 US-Dollar pro Fass der Sorte Brent zum Jahresende 2026 durchaus realistisch erscheint.

Industriemetalle haben zyklischen Rückenwind

Blickt man auf die Industriemetalle, dann zeigt sich ein gemischtes Bild. Klar ist: Die Energiewende bleibt der wichtigste Megatrend auf der Nachfrageseite, auch wenn dieser durch die aktuelle, erratische Politik der USA stellenweise massiv unterlaufen wird. Zusätzliche Nachfrageimpulse erhoffen sich Investoren vom Ausbau im Bereich Datenzentren und von den höheren Ausgaben Europas für Rüstungsgüter. Das sind die vorteilhafteren Aspekte für die Anlageklasse.

Gleichzeitig führt der Umbau der globalen Wirtschaft und die Abkopplung Chinas von den westlichen Industriestaaten zu mehr Nachfrage. Denn der Aufbau paralleler Lieferketten und höhere notwendige Lagerbestände beziehungsweise strategische Reserven binden mittelfristig mehr Material.

Eher dämpfend wirkt, dass sich die chinesische Wirtschaft allenfalls verhalten entwickeln dürfte. Größtes Sorgenkind bleibt der sonst so rohstoffhungrige Immobiliensektor. Zudem hemmen der Großmachtwettbewerb und die Unsicherheit über die US-Zollpolitik den globalen Handel, was die Industriemetalle grundsätzlich belastet.

Unter dem Strich überwiegen aber die positiven Faktoren bei der Nachfrage nach Industriemetallen, sodass mit moderaten Preissteigerungen zu rechnen ist. Der Favorit bleibt Kupfer, weil es in zahlreichen Produkten zur Anwendung kommt und unabdingbar für das Gelingen der Energiewende ist. Unterstützt wird der Preis durch Produktionsausfälle in Indonesien und Chile, sodass die Kupfernachfrage im Jahr 2026 das Angebot weiterhin übersteigen wird. Aluminium birgt Überraschungspotenzial: Grundsätzlich profitiert es vom Wirtschaftsaufschwung. Doch die Kapazitäten sind im Hauptproduktionsland China gesetzlich gedeckelt. Allerdings sind die wichtigsten Vorprodukte, Bauxit und Aluminiumoxid, in ausreichendem Maße vorhanden, sodass es wenig Unterstützung von der Kostenseite für den Aluminiumpreis gibt.

Auch Silber profitierte vom enormen Investoreninteresse am „großen Bruder“ Gold und hat Ende November bei über 56 US-Dollar ein neues Allzeithoch pro Unze erzielt. Noch profitiert Silber davon, dass es sich auch einer industriellen Nachfrage, vor allem aus dem Bereich der Photovoltaik, erfreut. Doch genau das dürfte im nächsten Jahr zum Belastungsfaktor werden: Denn der hohe Preis wird für Substitutionseffekte sorgen, weil der Kostenanteil des Metalls an Photovoltaikmodulen inzwischen auf fast 20 Prozent angestiegen ist. Bei Silber ist wie bei Gold ein Preisrückgang um rund zehn Prozent zu erwarten. Bei Platin und Palladium haben sich die Aussichten durch das verhaltene Wachstum der E-Mobilität etwas verbessert, weil nun doch wieder mehr Verbrennungsmotoren benötigt werden dürften. Das ruft allerdings auch die Produzenten auf den Plan, die die Fördermenge hochfahren. Unter dem Strich ist hier das Risiko sinkender Preise größer als die Hoffnung auf einen Anstieg.

Starkes Umfeld für Krypto-Assets

Womöglich besser aufgehoben als bei den Edelmetallen sind Investoren im kommenden Jahr bei Kryptowerten, die Mitte November nach dem vorherigen Höhenflug kurzzeitig ziemlich unter die Räder gekommen waren. Im Kern sprechen drei Faktoren für steigende Preise. Da wäre das unterstützende makroökonomische Umfeld mit einer ansteigenden weltweiten Liquidität und anziehendem Wirtschaftswachstum, das den Investoren gute Bedingungen für eine Anlage in Kryptowerten bietet. Hinzu kommen die zunehmende regulatorische Klarheit und die politische Unterstützung der Kryptobranche in den USA, welche die einst etwas verschriene Anlageklasse aus der Schmuddelecke holt. Darüber hinaus gibt es einige kryptospezifische Indikatoren, die im aktuellen Zyklus weiteres Aufwärtspotenzial erkennen lassen. Das gilt auch für die Bewertungen, die etwa den Bitcoin zwar nicht mehr als günstig, aber auch keinesfalls als zu teuer einstufen. All das zusammengenommen, sollte der Bitcoin 2026 nach einem neuen Allzeithoch bei über 150.000 US-Dollar im zweiten Quartal zum Jahresende bei 120.000 US-Dollar stehen.

Fazit

Auch wenn im Rohstoffsektor im Jahr 2026 nicht alle Subanlageklassen überzeugen dürften, können Investoren mit einem gemischten Rohstoffportfolio solide, wenn auch nicht überbordend hohe Erträge generieren. Diese sollten im Schnitt im mittleren einstelligen Prozentbereich liegen.