„Eine Herausforderung sind die verhaltenen Ausschüttungen infolge der eingeschränkten Fusionen und Übernahmen (Mergers & Acquisitions, M&A) sowie Börsengänge, die zu längeren Haltedauern der Vermögenswerte und einem schwierigeren Fundraising-Umfeld geführt haben. Die Transaktionsaktivitäten nehmen zwar wieder zu. Es wird aber voraussichtlich mehrere Jahre dauern, bis der Rückstau an Private-Equity-Portfoliounternehmen, die einen Exit anstreben, abgebaut ist.

Positiv ist, dass dieses Umfeld weiterhin Chancen für Anbieter von Liquidität für Private-Equity-Sponsoren und ihre Investoren schafft. Secondaries, Kapitallösungen und Co-Investments in Eigenkapital bieten unserer Ansicht nach potenziell attraktive Chancen über mehrere Jahre.

Unterdessen nehmen verschiedene strukturelle Veränderungen konkrete Formen an. Dazu zählen die Deglobalisierung, ein potenziell weniger positives makroökonomisches Umfeld sowie die rasante Einführung künstlicher Intelligenz. Das bereitet den Boden für eine größere Renditestreuung an den privaten Märkten.

In diesem Umfeld wird die Auswahl der Investments noch entscheidender sein. Manager, die sich mit fundiertem Fachwissen und ausreichend Ressourcen der Wertschöpfung in ihren Portfoliounternehmen widmen, werden am erfolgreichsten sein. Angesichts des langfristigen und flexiblen Charakters von privatem Kapital im Vergleich zu den traditionellen Märkten erwarten wir außerdem, dass die Private Markets eine wichtige Rolle bei der Finanzierung des massiven Ausbaus der KI-bezogenen Infrastruktur spielen werden.

Neue Regelungen des US-Arbeitsministeriums

Eine weitere, möglicherweise noch tiefgreifendere Veränderung ist der immer bessere Zugang zu den privaten Märkten für vermögende Privatanleger sowie Retail-Investoren. Nachdem der ELTIF in weiten Teilen Europas diesen Markt geöffnet hat, wird dies nun auch durch neue Regelungen des US-Arbeitsministeriums vorangetrieben, dank derer betriebliche Altersvorsorgepläne in die Private Markets investieren dürfen.

Im Bereich Private Debt haben Direktkreditgeber weiterhin einen bedeutenden Anteil am Markt für Leveraged Lending gegenüber syndizierten Krediten traditioneller Banken. Wir gehen davon aus, dass der Private-Debt-Markt weiter wachsen wird. Direktkreditgeber haben gezeigt, dass sie eine schnellere Abwicklung, flexiblere Konditionen und höhere Zuverlässigkeit bieten. Wie im Bereich Private Equity erwarten wir jedoch auch hier eine zunehmende Streuung der Renditen, da sich der Wettbewerb verschärft. Die Auswahl der Manager bleibt entscheidend.“

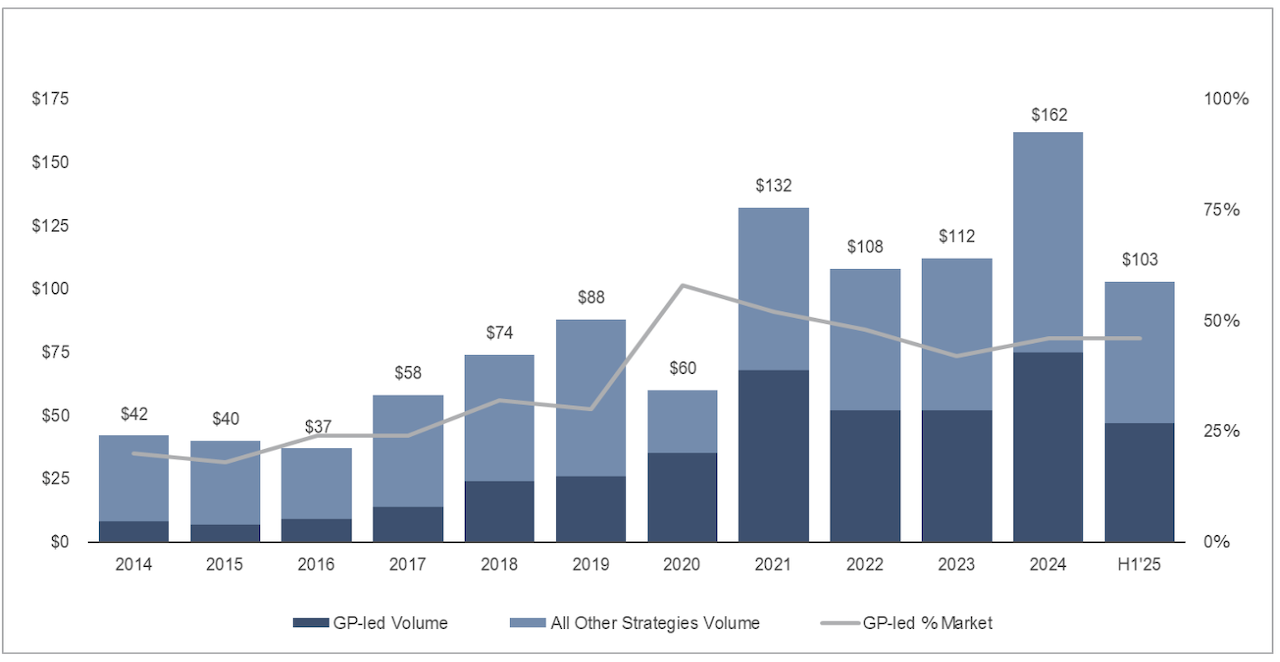

Grafik: Secondary-Transaktionen (Volumen in Milliarden US-Dollar)